本文来自微信公众号“CITICS石油石化”,作者:黄莉莉、王佩坚。原文标题《基本面边际改善,关注OPEC+减产和中美谈判进展》。

核心观点

11月油价中枢小幅上行。短期美国原油去库季支撑油价,OPEC+对减产协议的决策和中美贸易谈判成为影响油价短期走势的不确定性因素。预计2020年全球经济和原油需求增速有望触底回升,OPEC大概率延续减产,非OPEC原油供给增速持续放缓,美联储降息周期利好原油等大宗商品,中东局势动荡导致风险溢价高企。预计2020年Brent中枢小幅上行至65美元/桶。建议关注OPEC+减产协议决策、中美贸易谈判、主要经济体政策调整和中东局势变化。

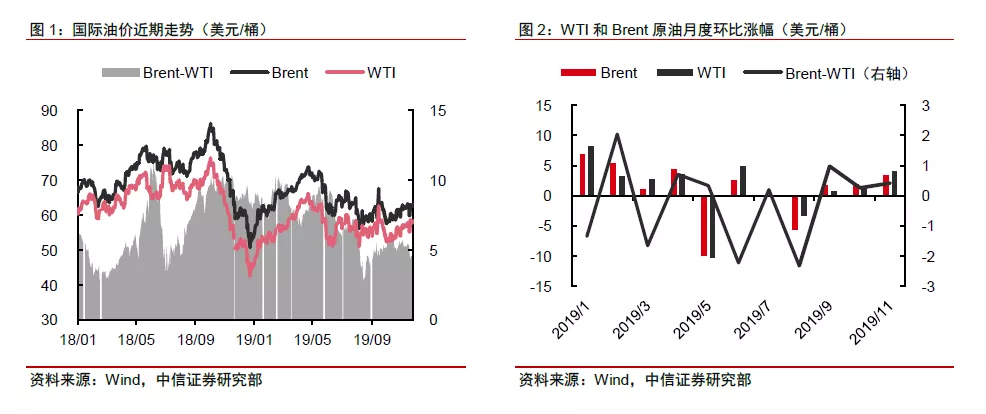

油市回顾:月初市场情绪边际改善,宏观经济数据转好缓解原油需求悲观预期,11月Brent、WTI均价分别为62.25、57.09美元/桶,较10月分别+2.77美元/桶(+4.66%)、+3.04美元/桶(+5.63%)。但12月5日OPEC+维也纳年会对减产协议的决策,以及目前尚未达成协议的中美贸易谈判,成为压制油价继续回升的两大不确定性因素。

需求:短期来看,美国炼厂开工率继续回升,12月有望转入原油去库季,将对油价形成支撑。展望2020年,预计中国原油需求保持增长,欧洲经济景气度回暖,2020年全球经济增速有望在2019年基础上触底反弹,推动原油需求温和回升。我们预计2019、2020年全球原油需求分别增长100、120万桶/天。

供应:预计OPEC+减产协议大概率延长至2020年年中。消极减产国参与减产有望使OPEC扩大减产15万桶/天,预计伊朗、委内瑞拉产量维持低位,相对2019年减产35万桶/天,厄瓜多尔和利比亚可能大幅减产冲高油价,2020年OPEC总产量料将较2019年同比-50万桶/天;美国页岩油产量增速继续放缓,预计2020年同比增产120-130万桶/天(含凝析油);预计其他国家增产40万桶/天。预计2019、2020年全球原油供给分别增加100、110-120万桶/天。

其他:当前美国偏低库存水平和即将到来的原油去库季支撑油价。2020年美联储降息周期将利好原油和大宗商品表现,中东不确定性风险仍然高企。

风险因素:向下:中美贸易局势恶化;全球经济出现危机;OPEC减产执行不力;向上:中东地缘政治冲突增加,产量出现下滑;美国产量增长低于预期。

投资策略:短期美国原油去库季利好油价表现,OPEC+对减产协议的决策和中美贸易谈判成为影响油价后续走势的不确定性因素。中长期来看,预计2019-2020年除OPEC之外的原油供给增速持续放缓,全球经济增速触底回升推动需求温和复苏,供给增幅收窄叠加需求温和复苏,预计原油供需基本面维持紧平衡,库存有望小幅去化。且美联储降息周期利好油价表现。维持2019年4季度Brent油价中枢为62美元/桶、波动区间55-70美元/桶,以及2020年Brent油价中枢为65美元/桶、波动区间65-75每日元/桶的预测。预计19Q4-20Q1布油价格中枢为62-63美元/桶,20Q2-Q3油价中枢小幅上行至66美元/桶,20Q4美国经济走弱预期可能使油价承压,中枢有望回调至64美元/桶。建议关注OPEC+后续减产协议变化、中美贸易谈判、主要经济体经济政策调整和中东局势。

油价:11月油价小幅回升,但OPEC+会议和中美谈判成为两大不确定因素

中美谈判持续进行叠加中东局势紧张,11月油价缓慢回升。月初中美贸易谈判导致全球贸易和经济预期转好,伊朗、伊拉克国内局势动荡引发中东地区风险高企,11月国际油价整体缓慢回升,11月15日、22日Brent、WTI油价分别录得月内最高价63.65美元/桶、58.74美元/桶,较10月31日分别+4.03美元/桶(+6.76%)、+4.56美元/桶(+8.42%)。11月Brent、WTI均价分别为62.25、57.09美元/桶,较10月分别+2.77美元/桶(+4.66%)、+3.04美元/桶(+5.63%)。

OPEC+减产协议前景和中美贸易谈判成为两大不确定性因素。OPEC+将于12月5-6日在维也纳的年会上讨论下一步减产,会前各成员国对是否延长甚至深化减产表态不一,引起市场关注。中美贸易谈判仍在进行,美方原期待于11月签署中美第一阶段协议,但目前双方尚未达成一致。WTO最新的前瞻性指标显示,在贸易紧张局势下,预计19Q4全球贸易增长仍将“低于趋势水平”,引发市场对全球贸易前景的担忧。受上述不确定性因素压制,11月29日Brent、WTI收盘结算价分别为60.49美元/桶、55.17美元/桶,较上一交易日分别-2.78美元/桶(-4.39%)、-2.94美元/桶(-5.06%)。

需求:短期美炼厂开工率提升支撑需求,2020年全球经济增速有望触底回升

美国炼厂开工率持续回升,有望进入原油去库周期

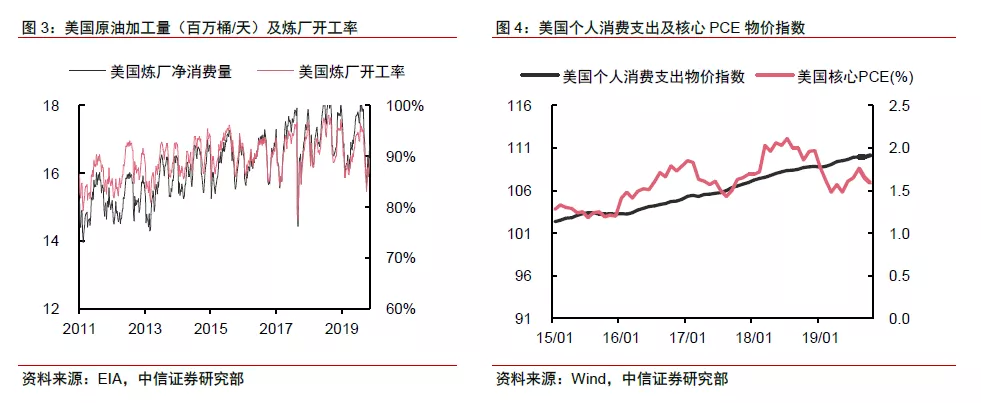

11月美国炼厂开工率及原油消费量持续回升。10月美国炼厂检修高峰已过,11月开工率持续回升,11月22日当周美国炼厂开工率为89.30%,较10月底+1.6pct,原油加工量为16.80百万桶/天,较10月底+31万桶/天。历史上美国炼厂开工率一般会在12月底回升至92%~96%区间水平,预计美国原油消费量将持续回升并推动美国在12月进入去库存周期。

美国经济数据趋弱,建议关注其经济表现和相关政策变化。11月中公布的10月美国零售销售月率实际值为0.3%(前值-0.3%),稍好于预期(0.2%),但核心零售销售月率实际值(0.2%,前值-0.1%)低于预期(0.4%)。同时10月进口物价指数月率(实际-0.50%,预期-0.2%,前值0.2%),进口物价指数年率(实际-3%,预期-2.2%,前值-1.6%)和11月纽约联储制造业指数(实际2.9,预期6,前值4)均低于预期。经济数据总体趋弱暗示美国经济增长正在逐渐放缓,预计2020-2021年美国经济趋势和政策调整将对全球宏观经济和原油市场产生重要影响。

中国炼厂开工仍保持高水平,关注中美贸易谈判进展

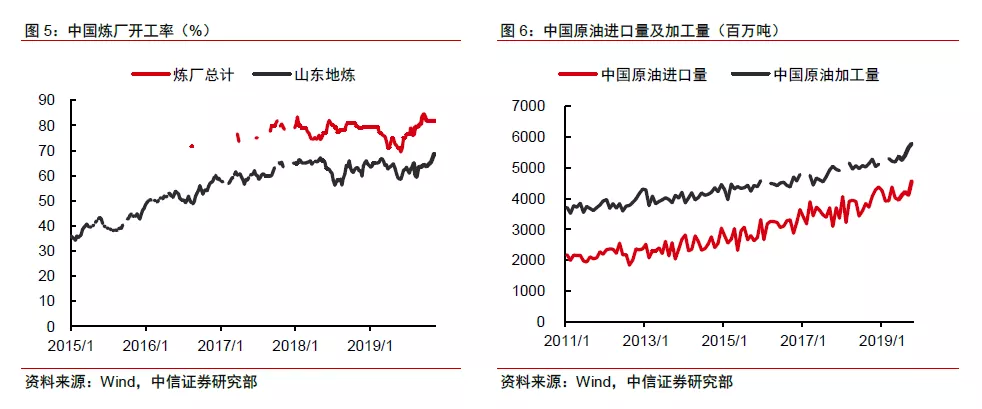

中国炼厂开工率维持较高水平,地炼开工率回升,原油进口与加工量均持续增长。11月21日中国炼厂总开工率81.73%,与上月持平,仍处较高水平,山东地炼开工率69.35%,较10月底+3.93pct,持续提升。10月中国原油进口量4551万吨,同比+471.0万吨,环比+426.9万吨。10月原油加工量5783.5万吨,同比、环比分别+505.1、+134.9万吨。

中美贸易谈判第一阶段协议尚未达成。据新华社报道,美方希望在原定于11月在智利举行的APEC会议上与中方签署第一阶段贸易协议,但由于智利宣布放弃主办该会议,且11月以来中美各领域摩擦不断,目前双方尚未达成协议。8月13日美国曾将对3000亿中国商品中的部分商品加征关税推迟至12月15日,后续仍需持续关注双方第一阶段协议谈判情况及贸易争端局势动向。

2020年全球经济有望触底回升,推动原油需求增幅扩大

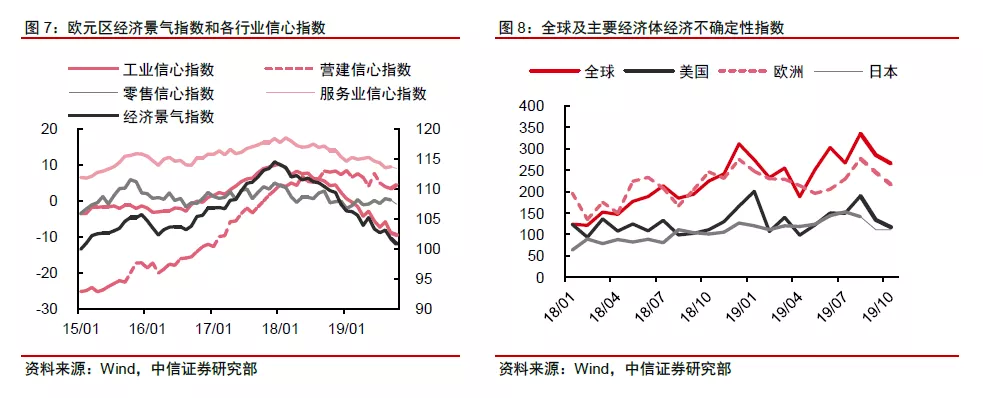

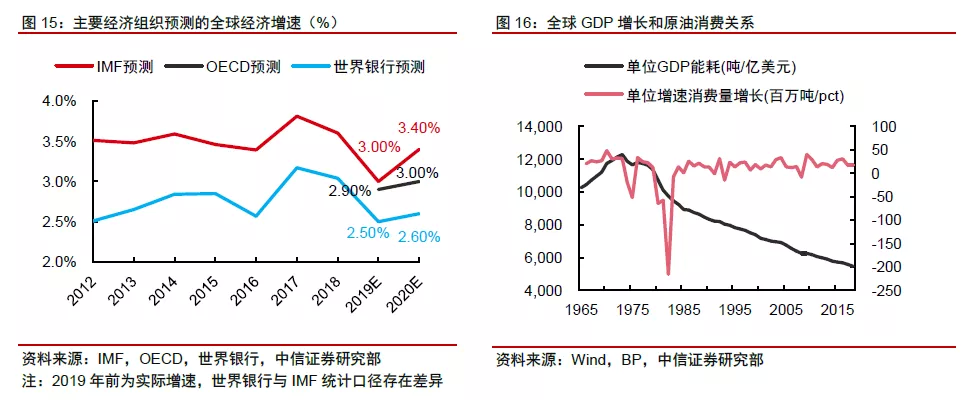

2019年经济增速预期为2009年以来最低,但2020年有望触底回升。欧元区11月经济景气指数中除营建指数外全面回升,全球、美国、欧洲经济不确定性开始下降,全球经济有望进入触底回升周期。IMF和OECD均预计19年全球经济增速为2009年以来最低,但2020全球经济有望触底回升,带动原油需求增长小幅回升。

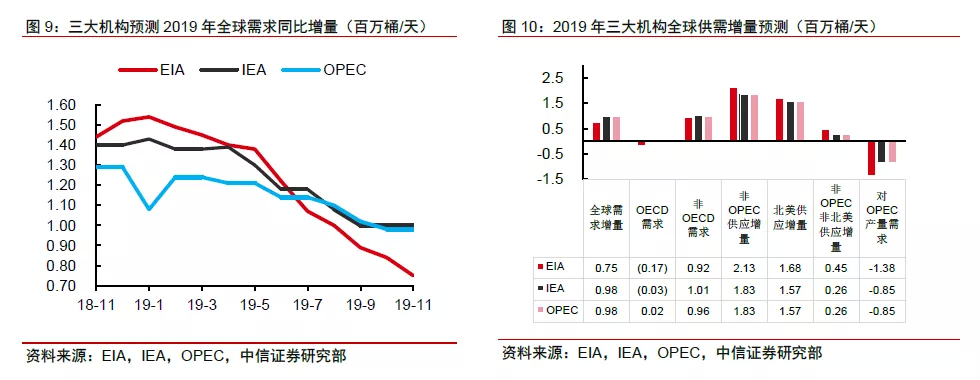

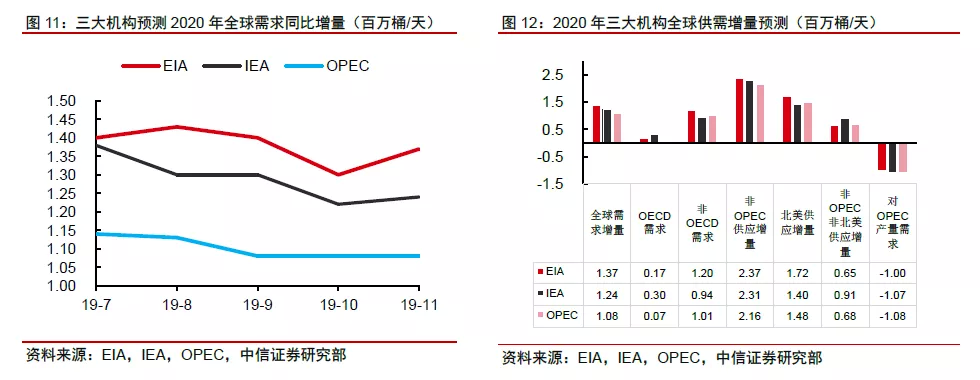

EIA和IEA持续下调2019年全球原油需求增长预期,但上调2020年预期。11月EIA和IEA继续下调2019年全球原油需求增量预期至75/98万桶/天(前值84/100,年初154/143),但上调2020年需求增量至137/124万桶/天(前值130/122),OPEC仍维持上月预测,2019、2020年需求增量分别为98、108万桶/天。受中美谈判不确定性和全球经济趋弱预期压制,三大主流机构对2019原油需求增长仍延续悲观预期,但均预计2020年需求将有明显回升。

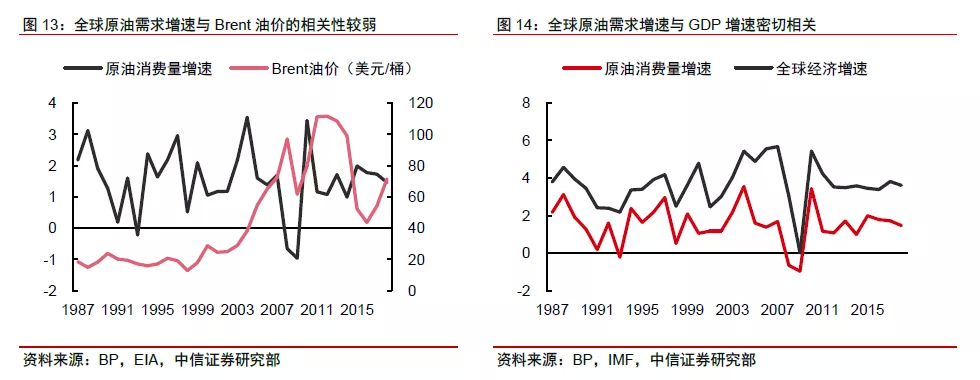

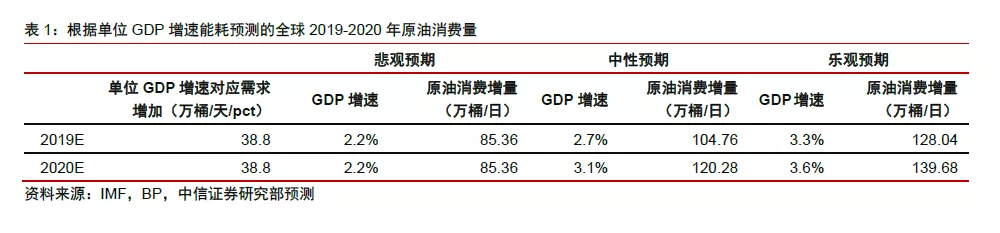

全球原油需求增速与油价相关性较弱,而与GDP增速密切相关,全球单位GDP对应原油消费持续下降,但单位GDP增速对应原油消费增长基本稳定。2011年以来GDP每增长0.1pct,全球原油需求平均增长约3.88万桶/天。

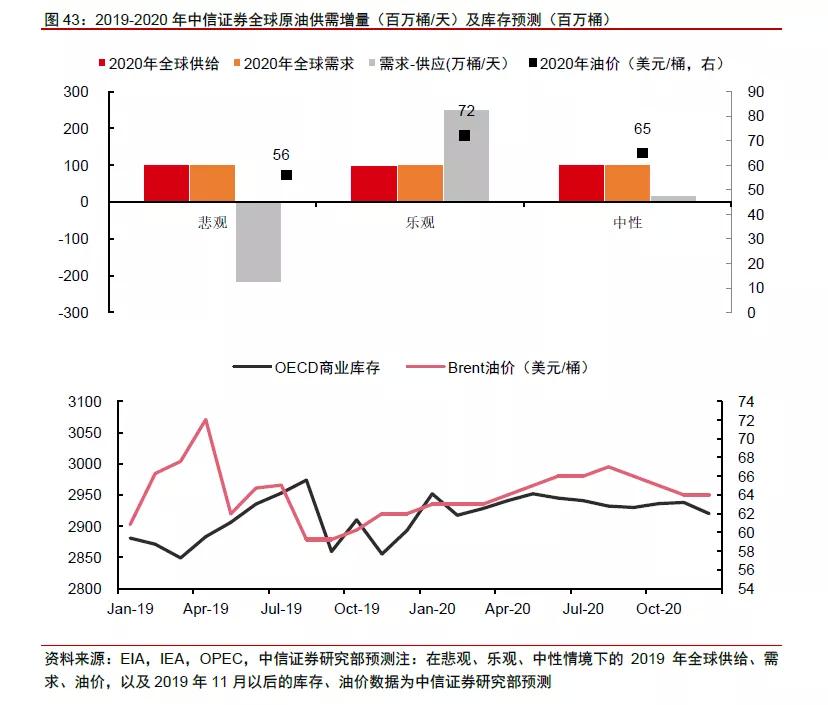

对悲观、中性和乐观三种情况下的单位GDP增速对应的原油需求增量进行测算:假设2019年全球GDP增速2.2%-3.3%,对应的原油需求增量为85-130万桶/天,其中中性假设下2019年GDP增速2.7%对应需求增加105万桶/天。假设2020年全球GDP增速2.2%-3.6%,对应的原油需求增量为85-140万桶/天,其中中性假设下2020年GDP增速3.1%对应需求增加约120万桶/天,与三大机构预期大致相当。

供给:美国增速持续放缓,预计OPEC将维持减产

美国原油产量增速有望持续放缓

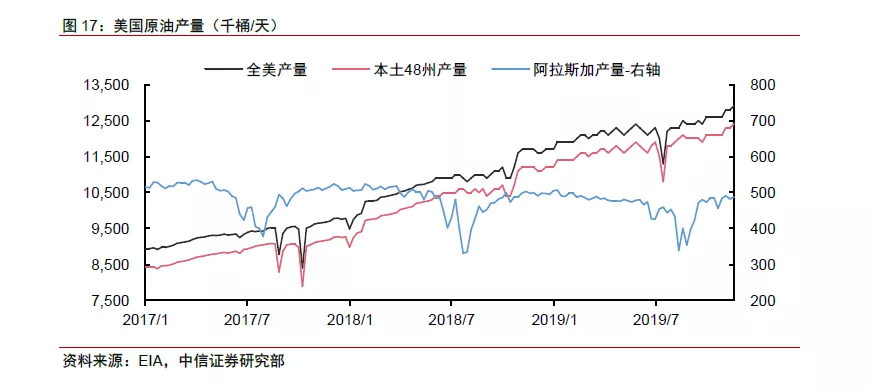

美国原油小幅增产,但产量明显低于EIA预期。美国原油产量自今年2月突破1200万桶/天后增长逐渐放缓,四季度以来产量显著低于EIA预期,10月、11月美国原油产量分别为1260、1278万桶/天,较EIA预期分别低28、25万桶/天,预计美国原油产量有望在年内突破1300万桶/天,但增速将进一步放缓。

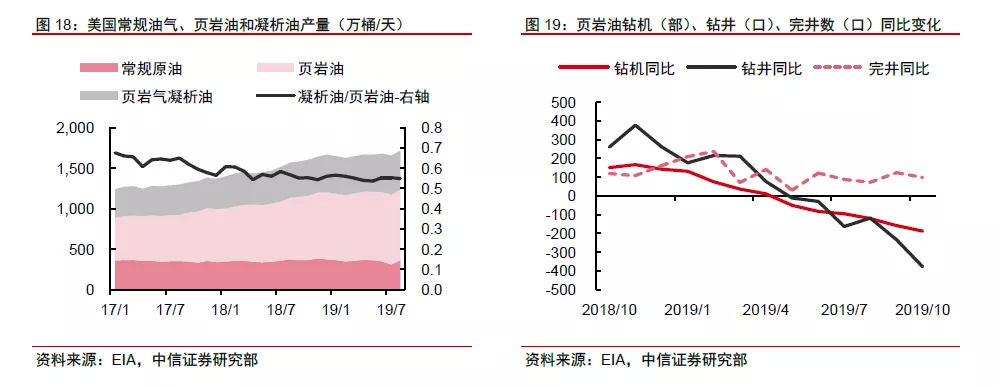

美国原油增量主要来自页岩油和页岩气凝析油。2019年1-10月美国页岩油同比增产130万桶/天,EIA预计全年增产125万桶/天;1-10月页岩气凝析油同比增产52万桶/天,预计全年增产50万桶/天,凝析油/页岩油产量稳定在0.54-0.56之间;常规原油(墨西哥湾、阿拉斯加和其他地区)产量基本保持稳定。

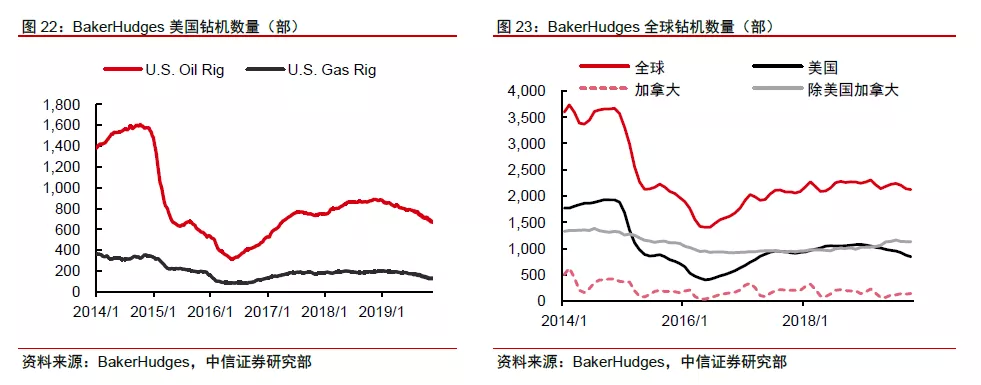

页岩油钻机、钻井数下行,完井数同比增幅收窄,环比轻微下行,页岩油产量增速将进一步放缓。美国页岩油产区的钻机数、钻井数今年以来陆续转增为减,且1-10月同比、环比降幅均持续扩大。仅完井数保持同比增长,但10月同比增幅有所收窄,且已连续两月环比减少,页岩油产量仅靠新井单井产量的增长驱动。随着2017-2018年投产的老井产量逐渐进入高速衰减期,新井产量提升逐渐进入瓶颈期,预计美国原油产量增速将进一步放缓,并在2019Q4至2020年逐渐显现。

全美钻机数量持续下行,再创新低。截至11月22日,Baker Hudges美国钻机数为803部,较10月底环比-27部,较2018年12月最高点-280部。美国钻机数2019年以来连续下行11个月,预计原油产量增速将持续放缓。

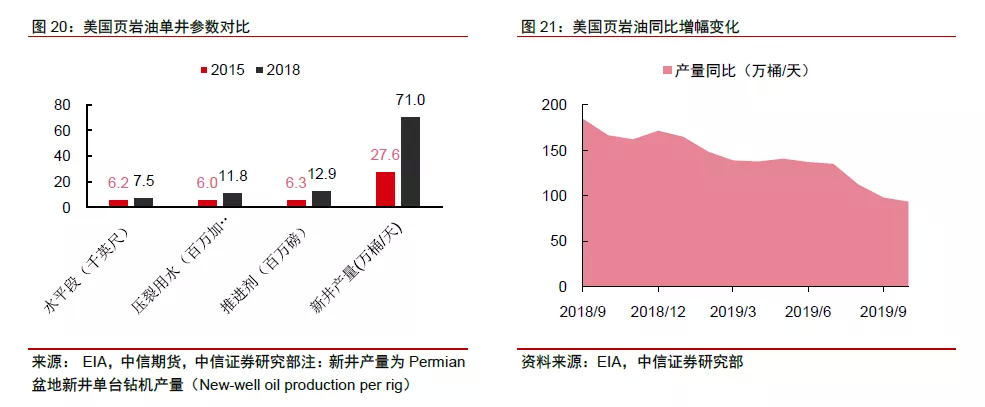

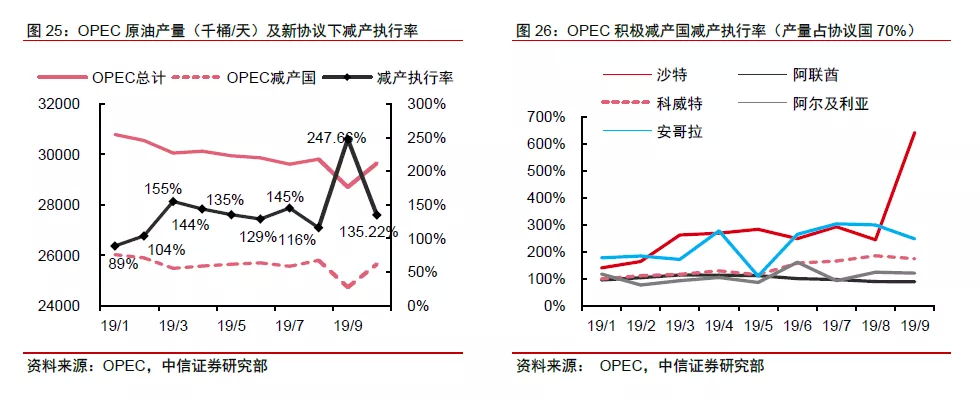

预计2020年美国页岩油增产约80万桶/天,原油总计增产120-130万桶/天。我们使用模型预测了美国页岩油19Q4-20年底的产量增长情况,中性假设下,页岩油钻机数、单井产量增速与2019年前三季度月均增速一致,高、低增速假设在中性假设基础上将增速分别提升、降低15%~20%。低增速、中性假设和高增速模型预测2020年页岩油分别同比增产40 、80、125万桶/天,假设凝析油/页岩油比例保持在0.55,则中性假设对应美国原油增产125万桶/天。

OPEC减产协议有望延续,消极减产国开始减产

OPEC国家对油价上涨有迫切需求。当前油价仍远低于多数国家的财政收支平衡成本,例如,OPEC最大的原油生产国沙特阿拉伯需要80-85美元/桶的油价以平衡其2019年财政预算。此外,沙特阿美计划于12月在本国的利雅得证券交易所上市交易,计划出售1.5%的股份(30亿股),计划发行价格为30-32里亚尔/股(约合8-8.5美元/股),测算此次IPO将最多募集到256亿美元资金。沙特有意通过阿美上市融资以支撑国内其他产业的发展,高油价有利于阿美获得更大的估值和融资规模。

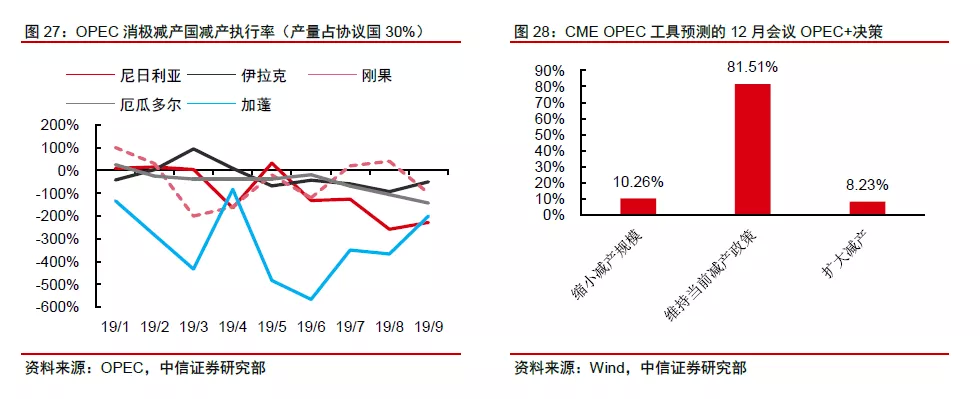

OPEC仍维持高减产执行率,沙特产量已完全恢复。2019年以来OPEC持续超额减产,10月产量2965万桶/天,减产执行率达135%。其中,沙特袭击受损产能已完全恢复,产量已恢复到遇袭前水平,10月产量为989万桶/天,较上月环比+109.4万桶/天,减产率为230.8%。

主要的消极减产国刚果、尼日利亚、厄瓜多尔、伊拉克10月均开始减产。其中刚果、尼日利亚环比减产1、3.7万桶/日,厄瓜多尔国内执行财政紧缩政策,暂停了部分主要油田的生产,产量大幅下降10万桶/日,伊拉克国内局势动荡导致连续两月减产,10月产量环比-4.2万桶/日。

12月5日召开年会讨论减产协议,预计大概率维持当前减产规模。12月5-6日OPEC将在维也纳召开的年会上讨论未来减产计划,根据最新的CMEOPEC观察工具,会议上维持现有减产政策的可能性为81.51%,进一步减产的可能性只有8.23%。

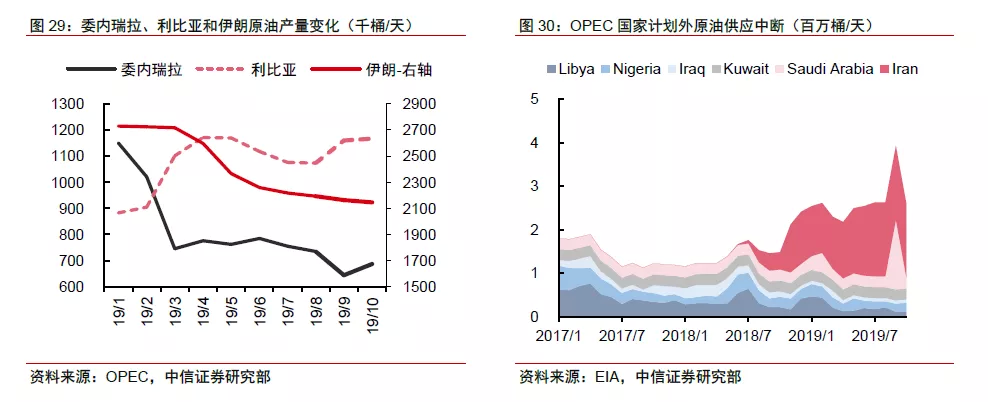

伊朗产量持续下降,利比亚有大幅减产风险

受制裁影响,10月伊朗原油产量214.6万桶/天,较9月下降1.8万桶/天,再创历史新低,远低于上一轮制裁(2012-2015)期间的最低产量(约250万桶/天),预计伊朗产量将持续保持在较低水平。10月委内瑞拉产量分别为68.7万桶/天,仍处于较低水平,自上半年大幅下滑后一直未能恢复。若伊朗和委内瑞拉维持当前产量水平,则2020年全年相对2019年将减产约35万桶/天。

10月利比亚产量116.7万桶/天,远低于2011年180万桶/天的历史水平。当前利比亚政府财政紧张,利比亚国家石油公司称若未得到充足资本支持,至2020年中产量可能大幅下滑50万桶/天,或将对原油基本面造成冲击。

EIA统计的OPEC计划外原油供应中断10月为392.8万桶/天,较9月有所回落。由于沙特产能完全恢复,来自伊朗的供应中断占总量的65.43%。

伊朗、伊拉克均爆发大规模抗议,中东地缘风险仍需持续关注。据网易新闻报道,11月14日伊朗宣布降低国内汽油补贴,国内汽油计划涨价50%~300%,引起民众爆发示威游行,并迅速发展成为大规模暴动,目前事件虽已逐渐平息,但美国制裁已导致伊朗经济陷入困境,国内局势紧张。此前央视新闻报道伊拉克多地10月1日至9日爆发示威抗议活动,抗议政府腐败、服务不力及高失业率,抗议活动引发的全国大游行已持续近两月,11月29日伊拉克总理引咎辞职。中东地区地缘风险仍然高企。

俄罗斯与中国产量基本稳定,预计巴西、挪威和加拿大有望明显增产

10月俄罗斯原油产量1148万桶/天,同比-19万桶/天,环比-1万桶/天,较18年12月的高位-23万桶/天,俄罗斯表示将继续支持减产。10月中国原油产量497万桶/天,环比增加4万桶/天,同比增加13万桶/天。预计2020年俄罗斯和中国原油产量基本保持稳定。

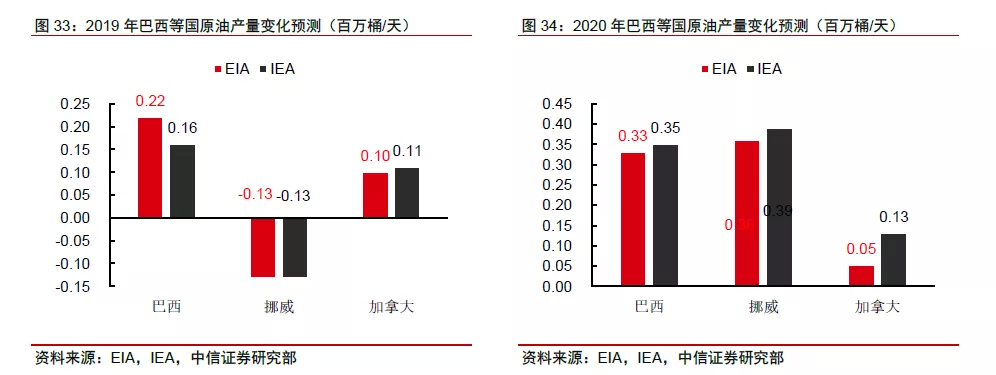

机构预测2020年巴西和挪威产量将有较大增长。三大机构预测2020年巴西原油增产+33/35/29万桶/天(前值33/32/28),挪威增产36/39/21万桶/天(前值21/37/22),加拿大增产5/13/10万桶(6/10/10)。但根据历史情况,EIA和IEA一般会在前一年末至下一年初大幅修改相关预期,因此当前对于2020年的产量增长预期仍需进一步验证,我们预计巴西和挪威2020年将明显增产,但考虑到老油田衰减的影响,预计上述国家2020产量增幅将低于当前EIA和IEA的预期。

2006年巴西Santos盆地超深水盐下油田勘探取得重大突破,但由于开采条件复杂、开采成本高,因此增产速度一直未达预期。2018-2019年Santos新建110~120万桶/天的FPSO产能,抵消Campos等老油田的衰减后,我们预计2020年将为巴西带来约25万桶/天的增产。挪威Johan Sverdrup油田于2019年10月投产,预计2020年中产量将达约45万桶/天,抵扣老油田衰减后预计挪威2020年同比增产约20万桶/天。加拿大原油增量主要来自油砂项目,受高成本、重污染、基础设施较差等因素制约,近年来加拿大油砂资产遭遇频繁抛售,且自2018年以来无大型项目的新增计划,预计2020-2025年加拿大原油年均增产不超过5万桶/天。

我们预计2020年巴西、挪威和加拿大分别增产25、20、5万桶/天,俄罗斯和中国产量保持稳定,对冲哥伦比亚、埃及、印尼等国的减产,预计2020年除OPEC和美国外其他国家增产约40万桶/天。

库存:美国有望进入原油去库季

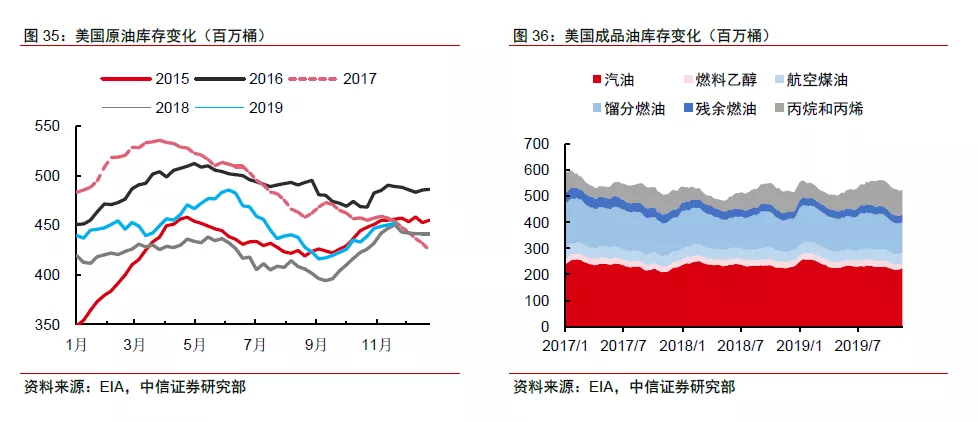

美国原油、汽油小幅增加,其余成品油库存减少。11月22日当周美国商业原油库存451.95百万桶,较上周+157.2万桶,较10月底+1309.9万桶,原油库存已连续三月增加。汽油库存较上周+51.32百万桶,其余成品油库存皆降低,成品油自9月以来持续去库。

美国有望进入原油去库季。随着美国炼厂检修结束,开工率持续回升,美国有望在12月初进入传统去库季,利好油价。且当前库存在过去5年中仅高于2016年同期库存,相对偏低的库存水平将对油价形成支撑。

月差扩大,持仓净多增加,美联储降息周期利好油价

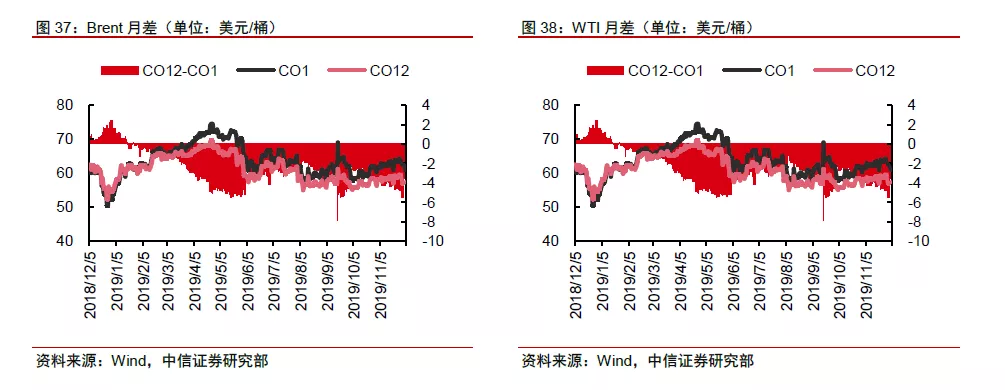

两油月差明显扩大。远期供需格局依赖OPEC+国家减产、美国产量增速以及全球宏观经济预期。今年以来两油月差维持back结构,当前市场对2020年底美国经济状况预期较为悲观,导致月差自10月中旬以来不断提升。11月29日Brent、WTI近12月价差分别为-4.26、-3.42美元/桶,较10月底分别扩大0.58、0.41美元/桶。

布油多头净多均增加,WTI多头略减净多增加。尽管市场对于2020年底大选后美国经济表现存在担忧,但目前市场情绪较8~9月已有明显改善。中美开始谈判和宏观经济数据转好使得对2020年全球经济的预期开始回暖;OPEC+近期的表态也倾向于2020年至少维持当前减产水平不变;美国页岩油产量增速放缓趋势进一步验证;美国原油加工量逐渐回升,去库季拐点临近。市场情绪边际回温导致11月Brent多头、净多持仓持续回升,11月19日较10月底分别+13.75%、+22.56%。WTI持仓情况与Brent出现分化,11月19日多头、净多较10月底-4.61%、+27.61%,表明投资者仍看好短期内的价格表现,但美国经济及大选的不确定性导致市场参与人数变少。

11月美元指数小幅回升,降息周期利好油价逻辑不变。11月28日美元指数98.34,较10月31日上市1.03个基点,近期美国部分经济数据和三大股指的暂时性转好,以及中国、欧洲经济不确定性加深,导致美元仍处于强势期。但美国已进入降息周期,预计2020年仍将持续降息,中长期持续降息、美元走弱、利好黄金、原油及大宗商品的逻辑不变。2016年以来,美元指数上涨时对油价抑制效果不明显,下跌时对油价有支撑,降息周期美元走弱将助推油价回升。

11月28日美国10年期国债收益率较10月底增加0.08个基点,基本维持稳定。8-9月10年期国债收益率曾有较大的下行压力,但10月以来小幅回升,对油价压力减小。

供需与油价预测:2019-2020年需求触底回升,供给增速放缓,油价中枢回升

2019年原油市场主要假设:

主要假设:

1) 供给:全年供给增加约100万桶/天。其中,OPEC减产执行到位,同比去年减产约30万桶/天,美国供给增加170~180万桶/天,其他非OPEC国家产量增加20万桶/天,伊朗产量下降100万桶/天,但将被沙特增产部分对冲(预计60万桶/天),委内瑞拉产量下降30万桶/天。

2) 需求:全球需求增量100万桶/天,其中中国35~40万桶/天,美国15万桶/天,印度增加30~35万桶/天,欧盟等其他OECD国家需求增加10万桶/天。

3) 库存:供需维持紧平衡,四季度10-11月累库,12月有望转入去库周期。

4) 其他因素:美国偏低库存水平支撑油价,去库季利好油价,中东不确定性风险溢价仍存。

2020年原油市场主要假设:

主要假设:

1) 供给:全年供给增加约110-120万桶/天。其中OPEC协议国有望扩大减产15万桶/天,伊朗、委内瑞拉相对2019年产量减少35万桶/天,美国增产约120-130万桶/天(包括凝析油),其他非OPEC国家产量增加40万桶/天。此外,厄瓜多尔和利比亚潜在的大幅减产(最高达50万桶/天)或会导致2020年油市动荡。

2) 需求:全球需求增量约120万桶/天,其中中国35-45万桶/天,美国20万桶/天,印度25万桶/天,欧元区小幅增加约5万桶/天,其他国家需求增加约35万桶/天。

3) 库存:供需维持紧平衡,全年库存有望小幅去化。

4) 其他因素:中东不确定性风险溢价预计将长期存在,美联储降息周期利好原油和大宗商品表现。

根据我们预测,全球原油供给2019-2020年整体增速将呈现放缓的趋势。OPEC大概率维持当前减产协议,且沙特预计将敦促伊拉克、尼日利亚等消极减产国执行协议,后续有望小幅扩大减产,伊朗、委内瑞拉产量有望维持低水平,厄瓜多尔、利比亚产量或将大幅下降;预计美国页岩油产业诉求转为效益导向,延续增速放缓趋势,巴西和挪威小幅增产。需求端,经济趋弱的压制依然存在,但2020年全球经济有望触底回升,需求温和复苏,逐渐消化美国页岩油增量,对油价的影响力将逐渐回升。其中中国20Q1有望通胀见顶,预计Q2政策落地刺激经济增速触底反弹,需求继续保持增长;印度经济增速回升,记仍能保持经济和原油需求较快增长;美国在11月大选前政府支撑经济增长的意愿强烈;欧洲经济政策操作空间大,2020年经济有望复苏,需求小幅增加。供给增幅收窄叠加需求温和复苏,预计2020全年原油供需维持紧平衡,库存有望小幅去化。

此外,中东地缘政治局势紧张导致原油风险溢价提升;当前美国较低的库存水平对油价有支撑作用,且转入去库季有助于推动短期油价小幅回升;2020年美联储降息周期利好原油和大宗商品后续表现。利比亚潜在的大幅减产(最高达50万桶/天)或会导致2020年内油价冲高。

维持2019年4季度Brent油价中枢为62美元/桶、波动区间55-70美元/桶,以及2020年全年Brent油价中枢为65美元/桶、波动区间65-75每日元/桶的预测。预计2019Q4-2020Q1布油价格中枢为62-63美元/桶,2020Q2-Q3油价小幅上行,预计中枢66美元/桶,2020Q4美国经济走弱预期可能使油价承压,预计中枢下调至64美元/桶。建议关注OPEC+后续减产协议变化、中美贸易谈判、主要经济体经济政策调整和中东局势。

风险因素

向下:中美贸易局势恶化;全球经济出现危机;OPEC减产执行不力;

向上:中东地缘政治冲突增加,产量出现下滑;美国产量增长低于预期。

(编辑:李国坚)