本文来自微信公众号“国金能化”,作者:周永乐。

本期7日谈,聚焦OPEC。市场越来越多的声音认为,OPEC+将维持当前减产协议,并延长期限至2020年。国金能化认为,维持当前协议中的减产目标可能是OPEC会议上能够取得的最好的结果。

同时,值阿美上市定价之际,沙特或将施压未实现减产目标的国家,这使得按照当前协议OPEC+原油产量仍有压缩空间;从2019年1月开始执行减产协议始,全球原油供应趋紧。因此,油价将继续获得支撑。

但投资者仍需要警惕和关注贸易谈判的实质进展带来的市场波动风险。

从10月3日至11月27日,布伦特原油收盘价从57.61美元/桶上涨至64.13美元/桶,涨幅约10%。其原因主要有三:1)中美贸易谈判的进展基本符合预期:国金能化此前认为,宏观经济悲观的预期下,中美关系向好发展;2)宏观经济数据反弹,市场情绪转暖;3)OPEC会议临近,市场关注度增加。

国金能化继续维持此前的判断,即中线乐观,短线有风险。其中一个重要原因即是OPEC将维持当前减产协议,并延长期限至2020年。

定于12月5-6日召开的OPEC会议是原油市场的一个重要议题,这也是本期7日谈的主要内容。国金能化观察到,彭博社对全球35位分析和交易员进行的调查中,仅有一位认为OPEC将会达成深度减产协议,这表明市场更加相信OPEC延长当前的减产协议至2020年。

国金能化认为,维持当前协议中的减产目标可能是OPEC会议上能够取得的最好的结果。

OPEC+的成员中不赞同深度减产的主要初衷是美国原油挤压市场份额和石油出口收入减少。由于低油价下的低回报率和资本的约束,页岩油生产商连续12个月削减钻机数量,市场越来越多的人认为美国原油生产正在衰退。但尽管增速放缓,美国原油产量仍有增量,仍能创出历史新高(最新1290万桶/天)。随着美国走向能源独立,进口减少,出口增加,OPEC+国家的市场份额受到了威胁。

另外,减产也导致许多生产国出口收入减少。OPEC+国家大部分生产成本较低,只要生产就有利润;产量减少也就意味着收入减少。

如果达成深度减产的协议,市场隐含的风险可能增加。在当前的协议下,仍有许多生产国没有实现减产目标。因此,深度减产协议带来的将是利好预期先行,生产国违背减产协议的结果后至,甚至是OPEC的分崩离析加剧。

当前的减产协议下仍有较多的产量压缩空间。

基于2018年10月的基准,OPEC+已经超额减产愈27万桶/天(沙特超额减产42.8万桶/天),但仍有许多国家未完成目标。国金能化计算,这些国家合计减产约48万桶/天才能达成目标。

在不讨论深度减产的情况下,OPEC+的工作重心将更多地落脚在对现有协议的履行和监管上。同时,在阿美公司IPO定价之际(同是12月5日),沙特可能从减产执行率上向这些不达标的国家施压。

减产协议中三个豁免国家——伊朗、委内瑞拉和利比亚的原油产量仍有压缩的空间。由于受到美国的制裁和国内政治经济乱局,这些国家无法维持当前的原油产量。

另外,本期7日谈对伊拉克国内持续升级的抗议活动进行了详细报道,并认为伊拉克的原油生产以及贸易活动可能会受到波及。

表:OPEC减产目标

当前的减产协议下,市场供应已然趋紧。

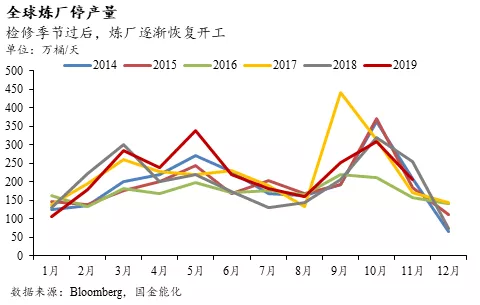

自2019年1月执行减产以来,OPEC原油出口量已降至多年来的最低,但并不意味着全球需求量的减少。据国金能化观察,全球范围内,炼厂在检修季节过后逐渐恢复开工,停产量处于下降趋势。

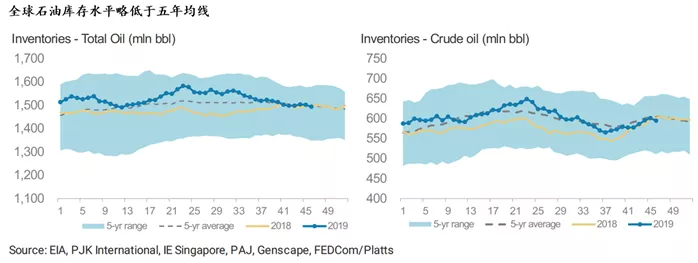

同时,全球石油库存(原油+产品)的下降也表明需求压力不大,市场供应趋紧。

从对油价的影响来说,国金能化对维持减产协议至2020年保持乐观,但除此之外,投资者仍需要警惕和关注贸易谈判的实质进展带来的市场波动风险。

(编辑:孟哲)