随着北半球进入冬季,我国也迎来供暖旺季,需求的激增一度引起天然气价格的疯涨,天然气相关概念股也因此走上风口。

在这段热潮中,民营管道天然气运营商汇名天然气集团有限公司(简称“汇名天然气”)趁势向港交所提交了上市申请,拟在香港主板上市。

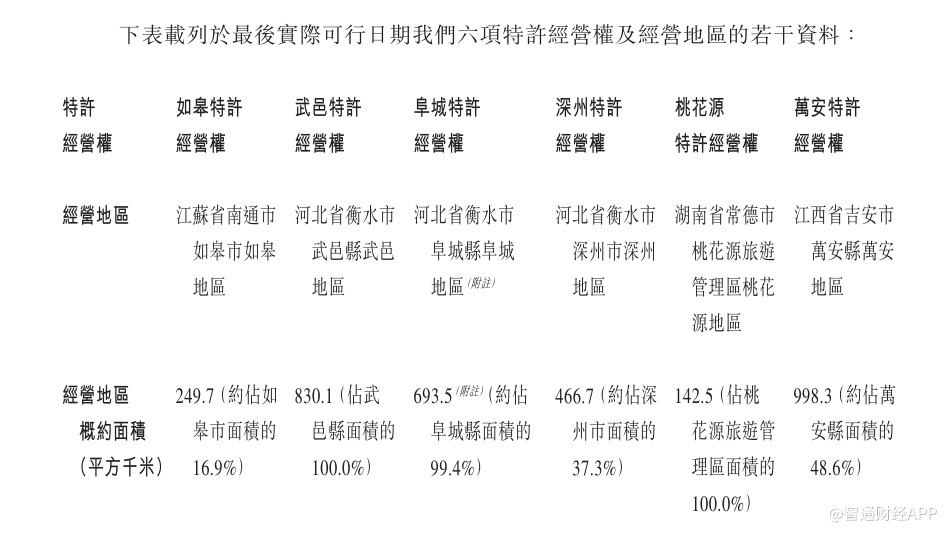

据智通财经APP了解,汇名天然气成立于2006年,是一家非国有管道天然气运营商,拥有超过13年的经营历史。目前,汇名天然气根据位于6个地点的6项特许经营权开展业务,主要透过在经营地区零售管道天然气及提供接驳安装服务产生收入。

据智通财经APP了解,汇名天然气位于6个地点的6项特许经营权,分布在江苏省、河北省、江西省和湖南省,其中河北省占有3项特许经营权,其余省各占1项。特许经营地区的总面积约为3381平方千米。

营收强劲,年复合增长率达65%

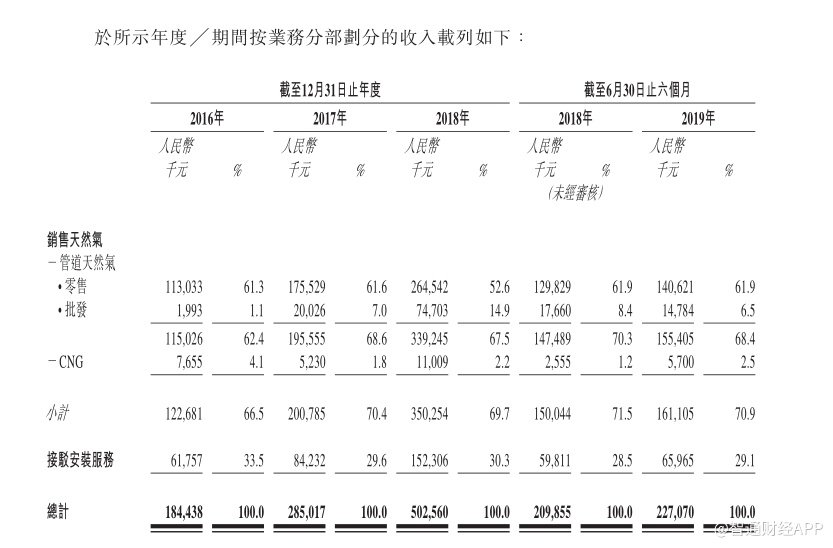

招股书显示,2016-2018年,汇名天然气实现的营业收入分别为1.84亿元(人民币,单位下同)、2.85亿元和5.02亿元,年复合增长率为65.17%。

从业务收入比例上看,汇名天然气最主要的营业收入来自于管道天然气。其中管道天然气零售,即面向居民、商业、工业及公共服务客户的天然气销售为“大头”。财报显示,2016-2018年,管道天然气零售实现营业收入分别为1.13亿元、1.76亿元和2.65亿元,于总收入的占比分别为61.3%、61.6%和52.6%。

汇名天然气指出,这是因为主要于如皋地区及武邑地区向工业客户由2016年的69名增加到2018年的108名,导致零售额增加;以及武邑地区和深州地区各自实施天然气村村通工程后居民客户数量增加,使得零售额随之增加。

管道天然气批发占比虽然较小,但增速很快,营业收入由2016年的199万激增到2018年的7470万元,年复合增长率高达512.68%,这是因为煤改气工程实施后,因批发客户(即其他天然气公司)对天然气需求增加,对彼等的天然气销量和平均售价均提高,使得天然气的批发增加。

其次是接驳安装服务为汇名天然气的第二大业务。财报显示,2016-2018年,该业务实现营业收入分别为6176万元、8423万元和1.52亿元,于总收入的占比分别为33.5%、29.6%和30.3%。据智通财经APP了解,汇名天然气的接驳安装服务收入主要取决于其承接的项目数量及规模,过去三年收入增长迅速,主要是进行武邑天然气村村通工程1号和深州天然气村村通工程的接驳安装。

至于CNG,虽然业绩增长稳定,但占比较小,业绩贡献有限。

毫无溢价权,毛利率逐渐下降

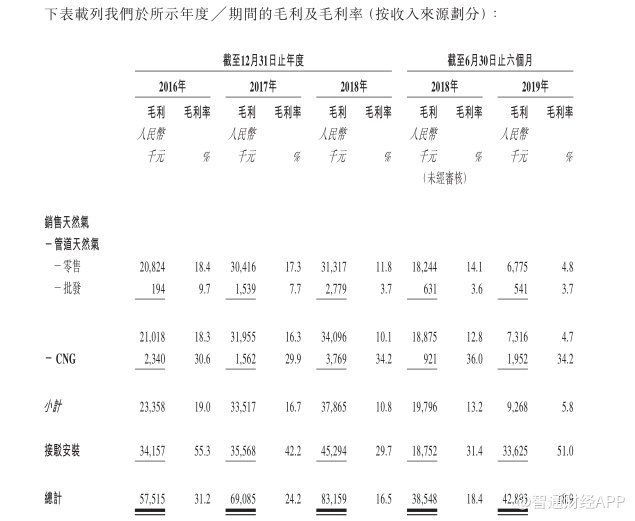

整体而言,汇名天然气的营业收入有着较快的增长,净利润也逐年上涨。

招股书显示,2016-2018年,汇名天然气实现净利润分别为3437.8万元、3921.7万元和4593.3万元,年复合增长率16%。

但是毛利率下降较为明显,汇名天然气的毛利率由2016年的31.2%下降至2017年的24.2%,并于2018年进一步下降至16.5%。目前,其毛利率仍在进一步下滑。

分析认为,由于天然气等是关乎国计民生的战略性资源,因此上游的勘探、开采权在国有企业里,主要是中石油、中石化和中海油“三桶油”手里,它们成为上游的主要供应商。汇名天然气在上游供应商面前,毫无议价权。与此同时,天然气的价格严格受到国家的管控,以当地物价局公布的价格为基准线上线浮动,汇名天然气在下游销售方面无法进行市场化地定价。因此,夹在中间的汇名天然气,因为销售和服务的成本增加直接压缩了利润的空间。

高度依赖特许经营权,未来存在不确定性

不过,天然气依旧是个景气的行业,只是高度依赖于特许经营权的汇名天然气的未来却充满着不确定性。

根据灼识咨询报告,2014年至2018年期间,中国天然气消费量以10.7%的复合年增长率稳定增长,同期中国城市天然气供应行业的总销售额以9.0%的复合年增长率增长。

由于中国政府致力于将天然气作为一种替代清洁能源以及煤炭和其他化石燃料的替代能源进行推广,以减少温室气体排放并提高能源效率,预计未来五年的增长趋势将会持续下去。

在政策的推动下降,中国天然气的需求仍将继续增长,根据灼识咨询报告,预计2018年至2023年中国城市天然气供应行业的总销售额将以8.8%的复合年增长率进一步增长。因此,城市天然气供应行业仍有巨大的增长潜力,汇名天然气也有望享受行业的红利。

不过,依赖于特许经营权的汇名天然气的未来却充满着不确定性。据智通财经APP了解,根据地方政府部门授予汇名天然气的特许经营权,汇名天然气在六个经营地区作为管道天然气运营商开展业务。

一般而言,特许经营权的有效期为自授予日期起30年,将于2038年至2048年期间届满。不过,根据中国相关法律法规及特许经营协议,特许经营权存在到期前终止的情况。

汇名天然气也坦诚:“我们无法保证任何特许经营权不会于到期时或之前终止,或我们会以可接受的条款与特许经营权授予方成功续订协议。如果我们特许经营权到期时无法重新获得或者在到期前提终止,公司的业务、财务状况及经营业绩将会受到重大不利影响。”