本文来自微信公众号“中金点睛”,作者: 中金公司研究部。

展望2020年,我们认为国内和海外经济增长整体面临放缓压力,有色金属价格整体缺乏趋势性反弹动力,投资角度侧重基本面可能已经处于底部区间,价格下行空间有限,但建议关注供给扰动、需求等边际变化因素可能带来阶段性机会的品种,例如钴、锂。

同时,我们认为贵金属仍是当前有色板块的投资主线之一,在2020年海外低息环境、美国实际利率下行周期以及全球地缘政治不确定性持续的背景下黄金具备较好的配置价值。

宏观环境压力犹存,需求整体难有起色

中金宏观组预计2020-2021年实际GDP增速可能从今年的6.1%放缓至5.9%和5.8%,房地产投资增速可能从2019年全年的9.3%(2019年1-9月10.5%)下滑至2020年的6%,房地产新开工面积同比增速可能从2019年前9个月的8.6%下滑至-3%。

海外方面,中金宏观组预计2019年全球增长下行压力加大,但政策支持力度有所上升,基准情形下全球的主基调是风险缓和,政策托底;经济增长逐步探底,直至暂时企稳。我们认为基于上述的宏观环境,有色金属2020年需求增长不具备显著复苏的条件。

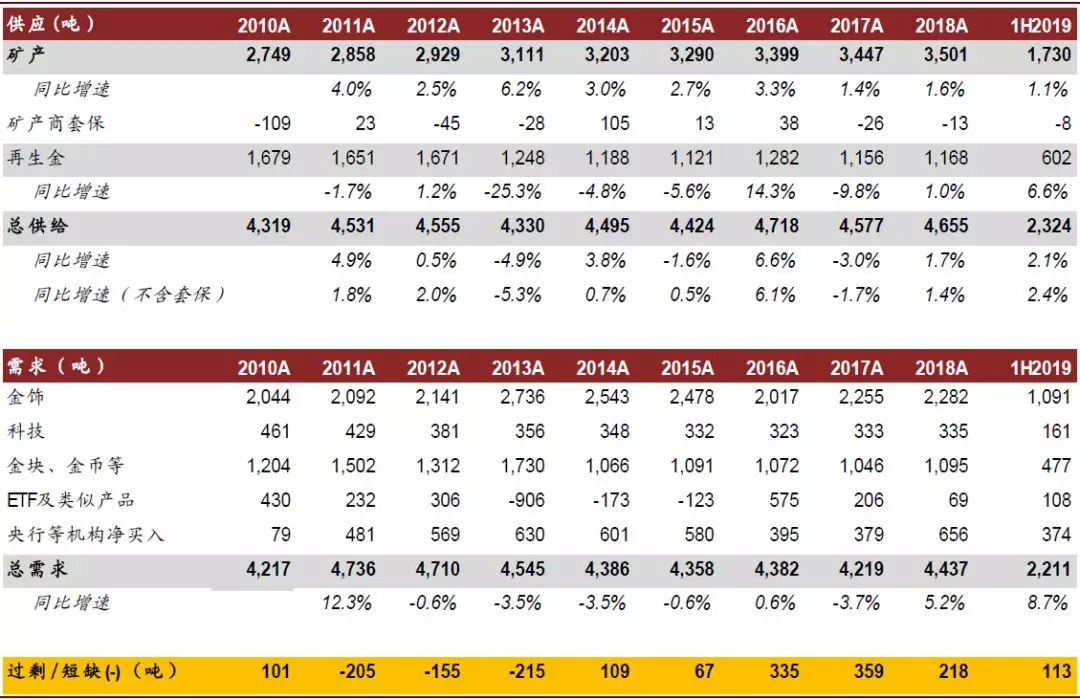

黄金:金融+避险属性带来配置价值

2020年全球经济增长压力和地缘政治不确定性持续,中金宏观组预测美联储明年上半年再降息一次25bps,而明年美国通胀也有所上行。我们认为,2020年在美国实际利率下行周期、全球地缘政治不确定性升温且全球矿产金增长趋于放缓的大环境下,黄金的金融及避险属性将进一步凸现其投资和配置价值。

图表: 全球黄金供需平衡表

资料来源:世界黄金协会,中金公司研究部

基本金属:铜、铝相对平稳,锌价承压

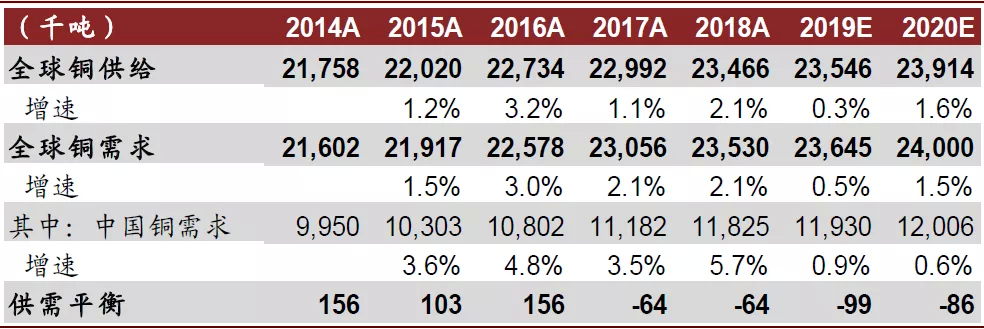

1)铜:作为宏观经济的晴雨表,铜明年需求缺乏亮点,但我们预计2020年全球铜矿产量增长仅约2%(未考虑供给扰动),在当前国内外铜库存较低的环境下,我们认为明年铜价中枢可能相对平稳。

图表: 全球铜供需平衡表

资料来源:Woodmac,中金公司研究部

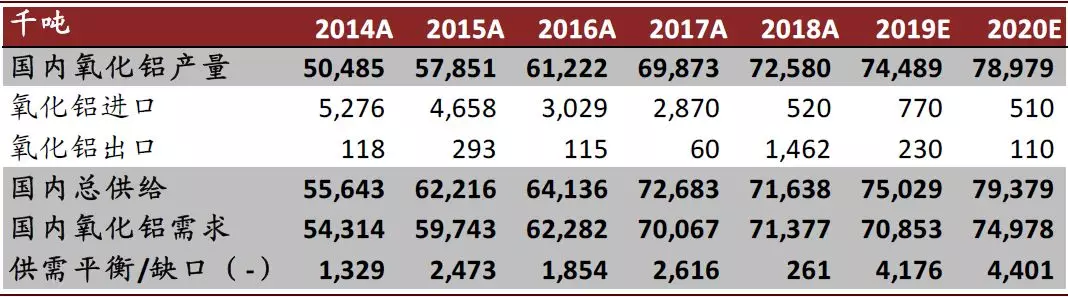

2)铝:我们模拟的国内电解铝平均毛利由2018年底的-550元/吨恢复至今年9月的1550元/吨,截至11月底国内电解铝现货库存已经下降至76万吨的中等偏低水平,反映行业供需格局边际修复。展望2020年,我们认为煤炭、氧化铝价格回落将继续增厚电解铝行业盈利,但较高的复产成本、中期电价及盈利预期将给铝复产带来不确定性,综合来看我们预计2020年国内铝供需均小幅增长3%左右。

图表: 国内氧化铝供需平衡表

资料来源:上海有色网,中金公司研究部

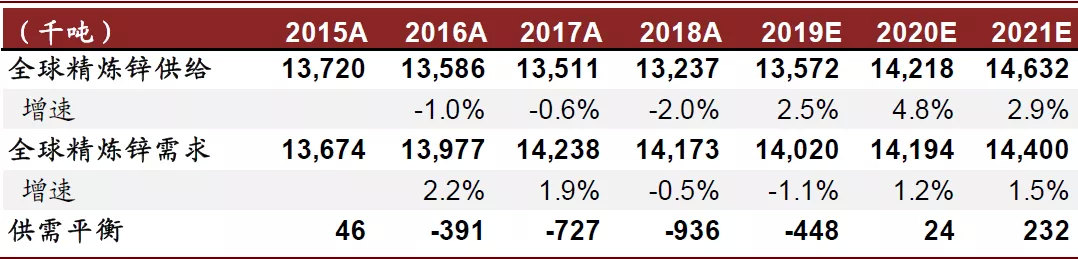

3)锌:2018年以来锌精矿供应日益宽松,2020年随着冶炼厂扰动平复,精锌供给趋于过剩,我们预计LME锌价面临进一步回调压力。

图表: 全球精炼锌供需平衡表

资料来源:Woodmac,中金公司研究部

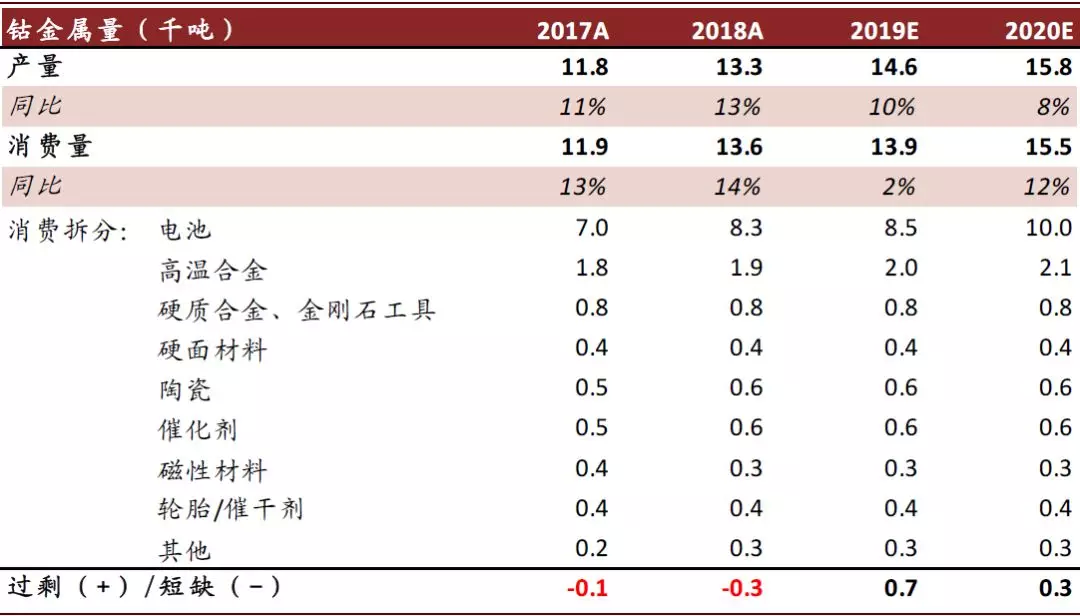

小金属:需求双擎驱动,关注钴锂基本面修复

2020年欧洲汽车电动化有望提速,带动全球新能源汽车销量增速同比回升,随着5G建设大幕拉开,消费电子行业或边际改善,我们预计2020年钴锂消费有望较为明显回暖。而Mutanda停产和澳洲锂矿经营困难将约束钴锂供给增量,我们认为2020年钴锂供需格局进入底部修复阶段。

目前钴锂价格已降至高成本冶炼厂的盈亏平衡线,具备较强支撑。明年上半年刚果手抓矿/租赁矿山复产和较高的锂精矿库存将成为钴锂价格上行的制约,我们预计2020年上半年钴锂价格相对平稳。但下半年来看,随着需求改善和格局修复的推进,我们认为钴锂价格将迎来阶段性上涨机会。

图表: 全球精炼钴供需平衡表

资料来源:安泰科,中金公司研究部

风险

有色需求持续疲软;金属价格大幅下跌。

(编辑:孟哲)