本文来自微信公众号“观者如芸”,作者:朱芸、孟鑫。

投资要点

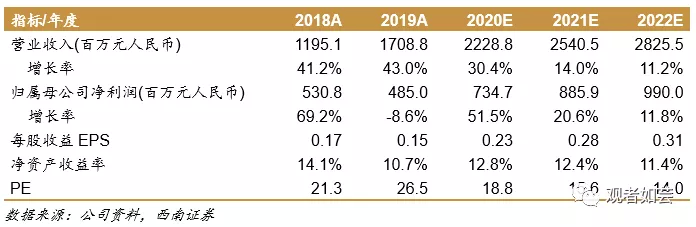

业绩概要:宇华教育(06169)2019财年实现营收17.1亿元,同比增长43.5%,实现归母净利润4.8亿元,同比下降8.6%,主要受非经常性项目影响,实现调整后归母净利润7.9亿元,同比增长30.1%。其中2019H2实现营收9.1亿元,调整后归母净利润4.5亿元。

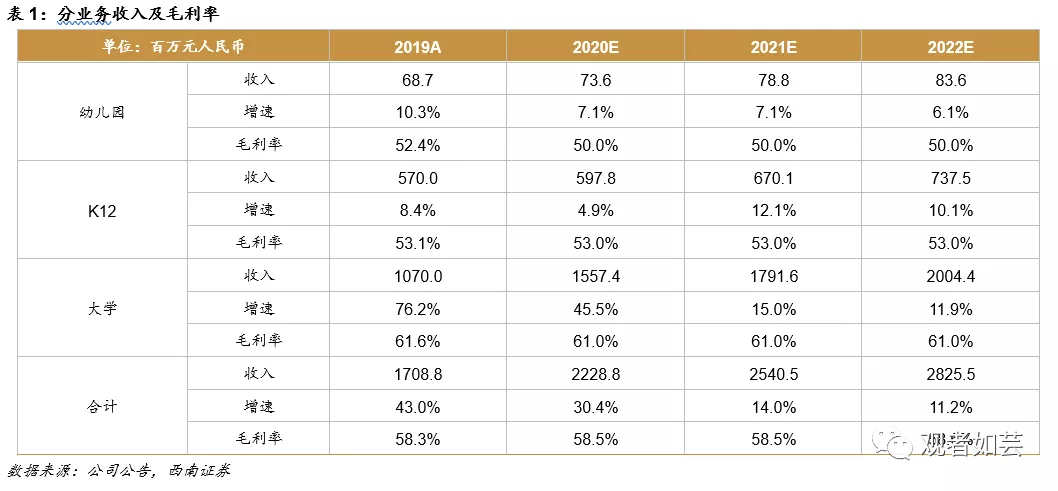

并表拉动业绩同比大幅增长,费用端对盈利水平略有拖累。报告期内公司旗下共有29所学校,其中高校4所,2019年下半年在校生约为10.5万人。分学校分部收入来看,幼儿园/K12/大学分别实现营收5747.4万元/5.9亿元/10.6亿元,同比分别增长-7.8%/12.8%/75.3%,大学收入占比超过80%,主要受益于湖南涉外和泰国斯坦福的并表以及郑州工商大学的内生增长。幼儿园/K12/大学毛利率分别为52.6%(yoy+1pp)/53.1%(yoy-4.5pp)/61.6%(yoy+6.3%),整体毛利率由56.1%提升至58.3%,主要受益于大学成本端的有效管控,费用方面销售费用主要由于泰国斯坦福宣传费用同比小幅提升0.5pp至1.3%,管理费用受教师薪酬调整等因素影响小幅提升至11.5%(yoy+0.4pp),财务费用受可转债影响提升至4.5%(yoy+3.5pp),净利润率降至28.3%(yoy-16.1pp),扣除非经常性项目后,调整净利润率46.2%(yoy-4.8%),随着并购标的整合,整体盈利水平有望改善。

并购坚定节奏稳健,标的质地优秀。报告期内公司共完成收购两所学校,即泰国斯坦福国际大学以及山东英才学院,对价分别为2787万美元以及14.9亿元,目前在校生4600人、34000人左右,英才学院位列山东省民办高校之首,斯坦福为泰国优质民办大学,和公司国内学校在国际教育方面产生良好联动,协同明显。公司并购节奏稳健,目标明确,且并购标的均为体量较大的优质民办高校,公司现有3所国内高校在国内民办高校排名前11。

并购后整合管理能力卓越,马太效应显现。公司在优质标的基础上可进一步整合优化,收入端通过提升办学质量、提升学生人数、提升学费的方式实现增长,成本端通过加强内部梳理管理,改善解决跑冒滴漏现象降本增效。以湖南涉外为例,经过一年半的合并管理,涉外净利润由6500万增长近3倍,排名由全国30+提升至全国第11名,未来新收购标的将继续受益于公司卓越的整合管理能力,实现运营改善。

盈利预测与评级:英才学院已于2019年8月完成收购并表,将于2020财年贡献业绩,公司优异经营管理下内生外延有望齐头并进延续快速增长。预计公司20/21/22年EPS分别为人民币0.23/0.28/0.31元,对应PE分别为19/16/14倍,维持“买入”评级。

风险提示:外延并购速度或不及预期,并表学校整合或不及预期,政策性风险,海外运营风险。

关键假设:

假设1:假设各个学校在校生人数2020-2022年CAGR在5%-8%之间;

假设2:假设各个学校平均学费住宿费2020-2022年CAGR在2%-4%之间;

假设3:大学、K12假设整体毛利率维持相对稳定,幼儿园毛利率小幅下降。

基于以上假设,我们预测公司2020-2022年分业务收入成本如下表:

(编辑:张金亮)