本文来自微信公众号“中金点睛”,作者:张帅帅、王瑶平、严佳卉。

我们认为中资银行处于一轮结构性不良周期,相较以往,问题资产成因和高风险机构分布更具结构性特征,上市银行整体资产负债表更加健康。在引导银行机构逐步做实资产负债表之后,未来2-4年我们预计或将看到相当数量的问题银行有序出清,投资者风险偏好或跟随改善,成为中长期重估中资银行股的契机。同时,我们预计经济和监管环境变化会继续挑战银行资产负债表管理能力,2015年以来的业绩/估值分化将延续甚至加速。我们预计2020年上市银行净利润同比增长6.8%,增速同比保持平稳,资产质量指标保持稳定。我们更加看好拥有核心客群结构、差异化资产负债表对冲部分周期压力且维持高成长的公司,标的选择将延续“两高”逻辑,即高成长和高股息策略。

我们预计上市银行业绩平稳增长

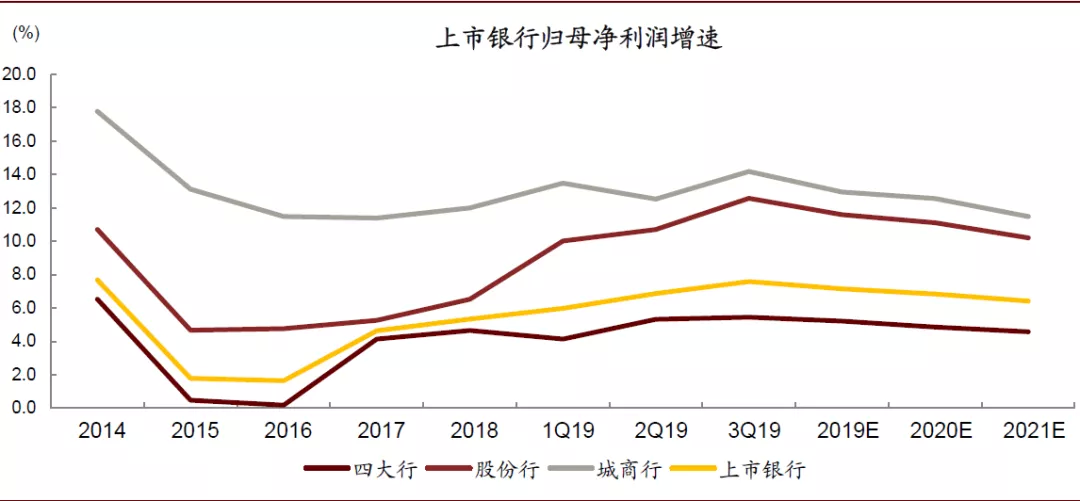

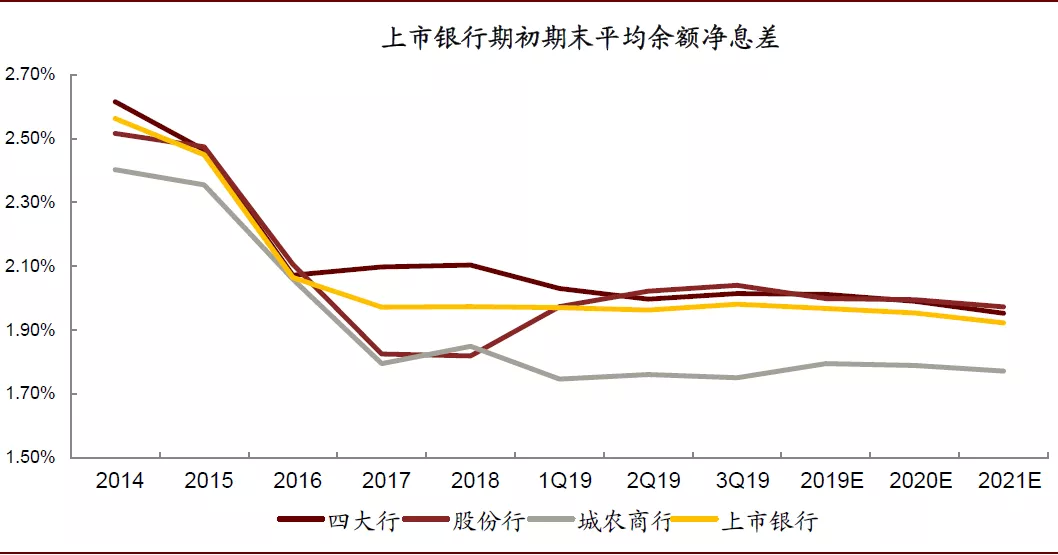

我们预计2020E上市银行整体净利润同比增长6.8%,增速较2019E大体保持平稳。其中,我们预计净利息收入同比增长7.5%,手续费净收入同比增长10.0%,PPOP同比增长8.2%。我们预计2020E上市银行净息差同比收窄2bps,反映LPR报价带动贷款定价逐步走低带来的压力,上市银行中,中小银行净息差收窄幅度低于其他银行,主要由于其客户结构和负债结构能够有效对冲息差收窄压力。值得注意的是,部分上市银行因为拨备政策可能存在利润增速上行可能。

图表: 我们预计2019、2020、2021年上市银行净利润同比增长7.1%、6.8%、6.4%

资料来源:万得资讯,公司公告,中金公司研究部

图表: 我们预计2019、2020、2021年上市银行净息差同比收窄0、2、3bp

资料来源:万得资讯,公司公告,中金公司研究部

一轮结构性不良周期

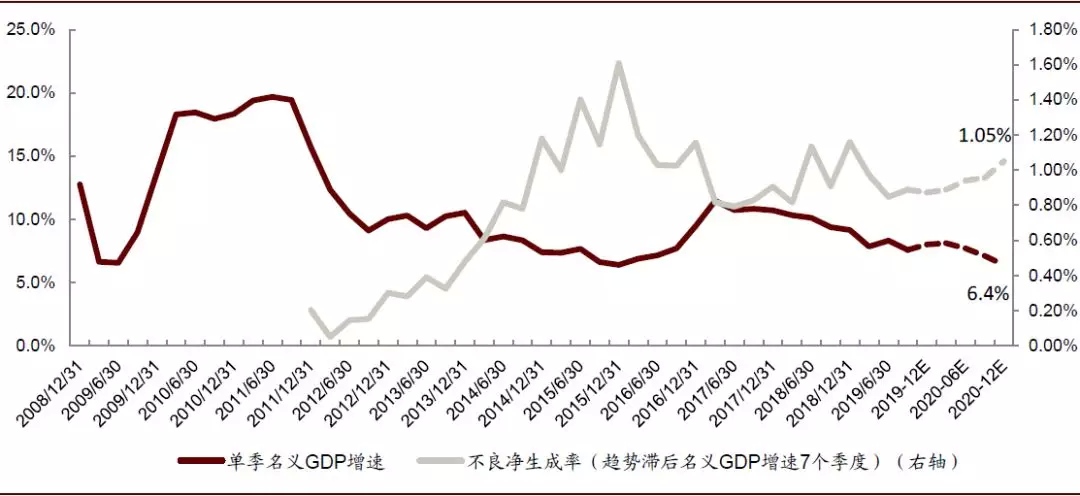

当名义GDP增速回落,各种企业口径的债务偿还能力下降的时候,不良生成率却并未如预期走高,资产质量指标表现稳定。我们认为,自上轮不良周期后投放更加审慎,新增贷款不良净生成率偏低,但不良发生大户化可能是不良净生成率迟迟未如预期走高的主要原因。

图表: 根据回归分析,不良净生成率滞后于名义GDP增速约7个季度出现拐点

资料来源:万得资讯,中金公司研究部

我们认为本轮不良周期有以下特征:

1)经历上轮周期后,上市银行信用投放更加审慎,高不良发生率行业敞口有效压控;

2)部分区域名义GDP增速放缓幅度更大,区内不良压力较高;

3)信用风险大户化是本轮周期的显著特征,也意味着风险暴露的时间滞后或者表外处置;

4)上市银行处置化解能力显著增强,来源于更多的财务资源和更多元的处置手段;

5)问题银行更加下沉,上市银行整体资产质量负债表更加健康。

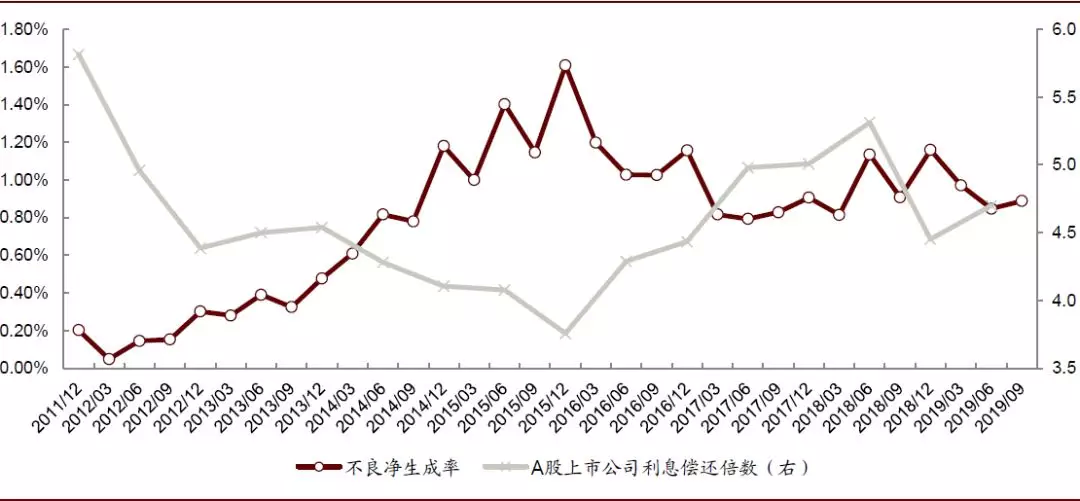

图表: 截止3Q19,上市公司口径净不良生成率保持平稳,并未大幅攀升

资料来源:万得资讯,公司公告,中金公司研究部

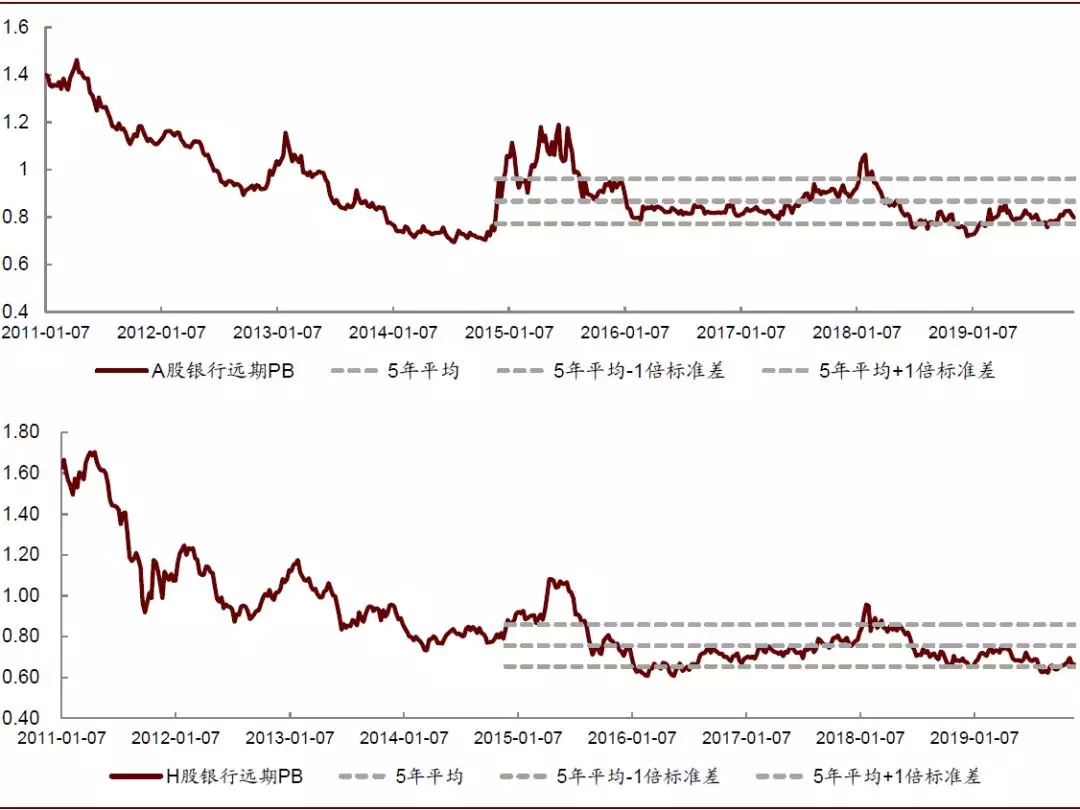

估值继续分化与重估契机

目前A/H银行股仓位处于历史低位,同时0.80/0.66x 的远期P/B均在均值下方一倍标准差附近,我们认为该估值较为充分地反映了资产质量压力、净息差收窄预期、相关政策扰动等负面情绪,我们判断估值继续走低的概率和幅度有限。

向前看,有两个趋势值得关注:

1)始自2015年的中资银行的业绩/估值分化或将将延续和加剧,一些银行估值中枢有望继续上行,部分银行可能受困于估值陷阱。

2)资产负债表真实化和问题银行化解出清,如果在未来几年充分发酵,可能迎来重组中资银行的一次重大契机。

图表: 截至2019年11月22日,A股银行交易于0.80倍远期P/B,H股银行交易于0.66倍远期P/B

资料来源:万得资讯,公司公告,中金公司研究部

风险

大户信用风险集中时点暴露;问题银行处置影响市场流动性。

(编辑:张金亮)