本文来自“缅怀南方”,作者“何缅南”

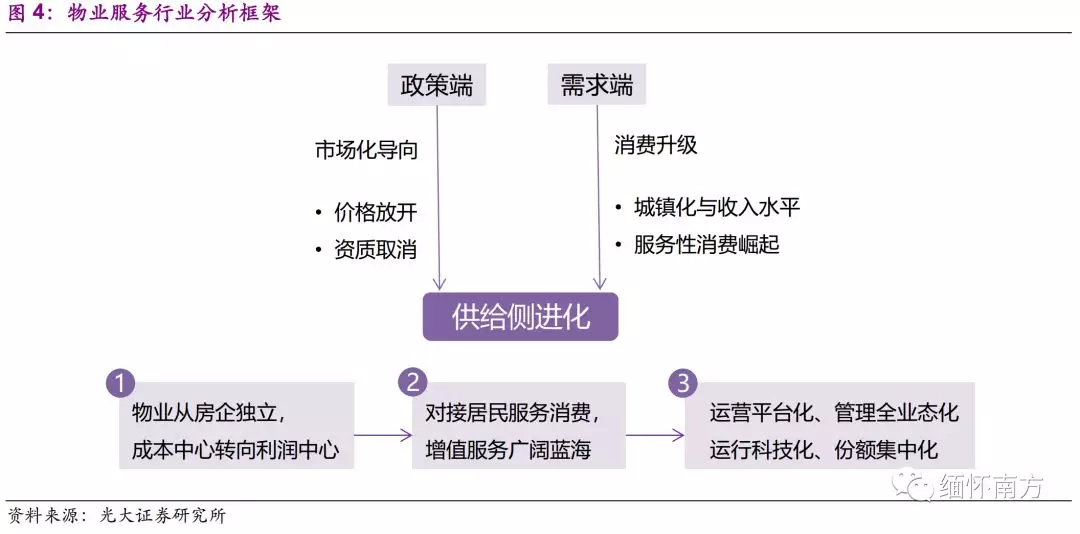

◆行业变革:政策与需求推动供给侧进化

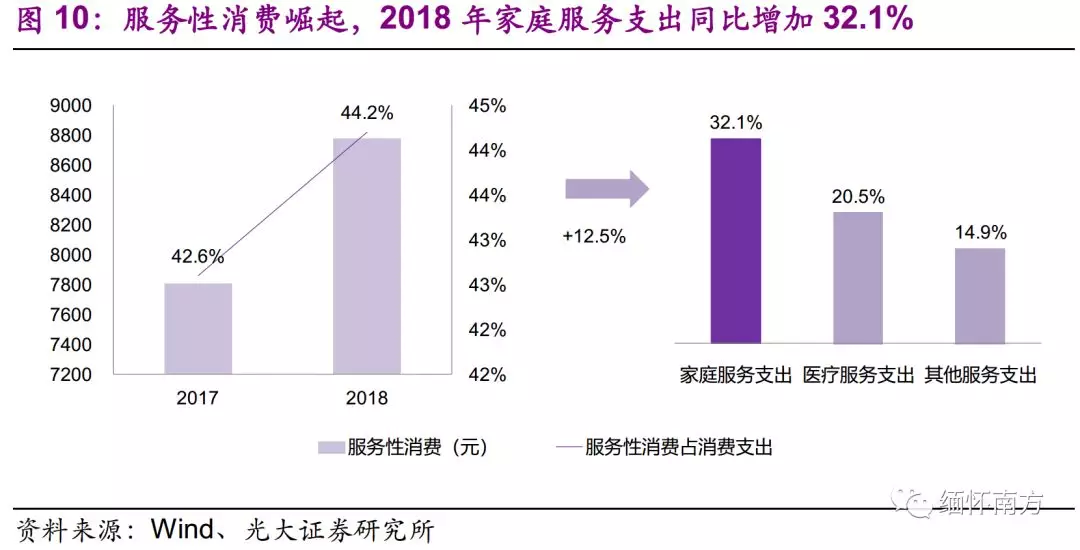

政策:市场化导向:物业费市场化定价+管理资质取消。36城物业费涨幅扩大,平均增速(16-18年)5.4%,高于平均增速(09-10年)2.1%。需求:2018年全国人均服务性消费8781元同比+12.5%,其中家庭服务支出同比+32%。物业服务需求强劲,预计2020年市场空间近1.2万亿。2019年11月,中消协与央视新闻分别对“小区物业满意度较低”进行专题报道,显示出居民对物业服务提质的需求较强。供给:行业供给侧进化四大边际趋势:运营平台化、运行科技化、管理全业态化和份额集中化。

◆主流企业前景展望:规模与利润双支撑

规模方面,主流物业服务商较高的合约面积覆盖度,在较大程度上锁定了未来3年内的规模增长;竣工复苏在短周期内将加速合约面积转化。行业集中度低(2018年TOP3仅3.5%),收并购整合热度不减。

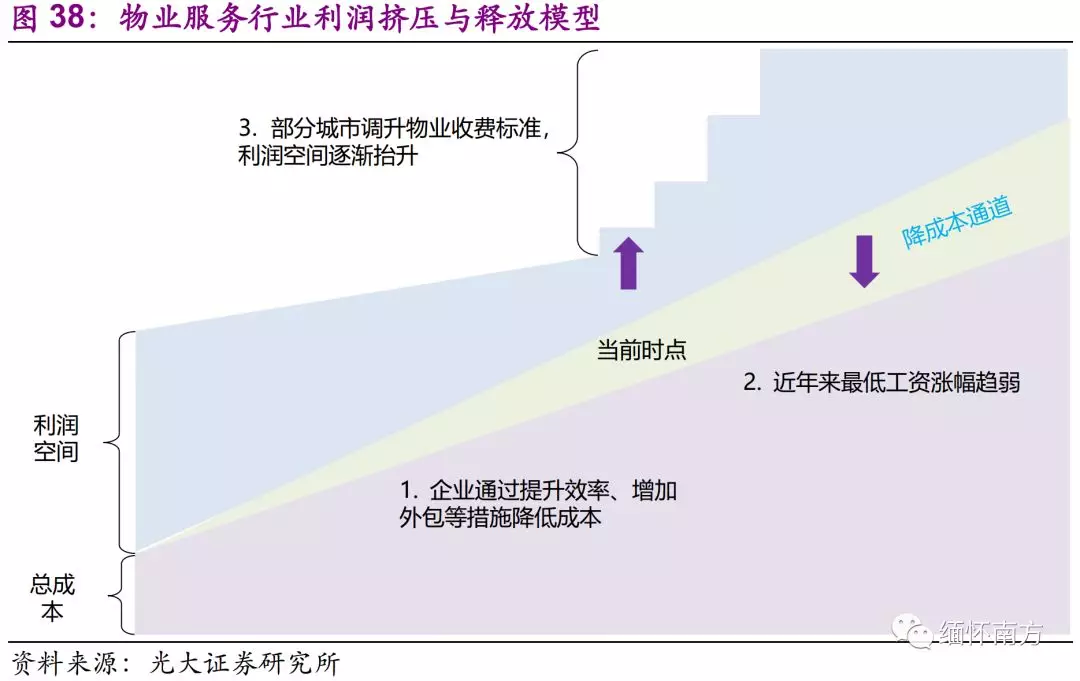

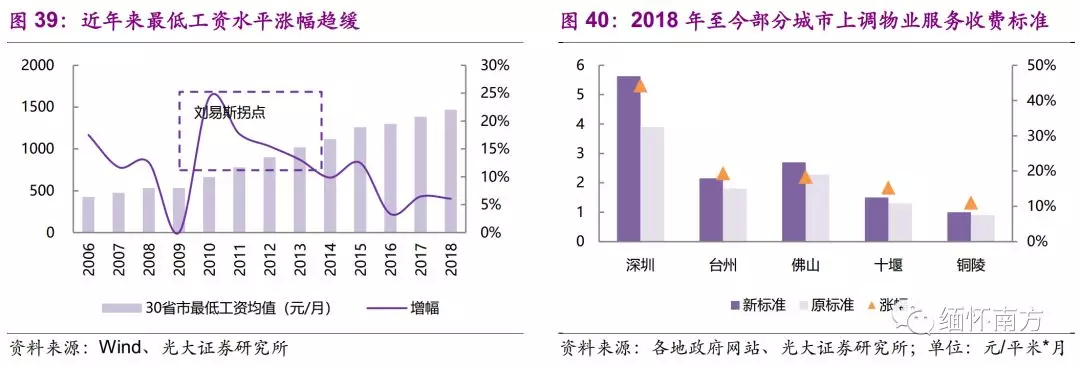

利润率方面,成本端:30省市最低工资均值涨幅趋缓,逐步下行至5%附近,成本端压力缓解;收入端:多地上调前期物业收费标准,市场化有望进一步推进。最后,增值服务将形成新的利润增长点。

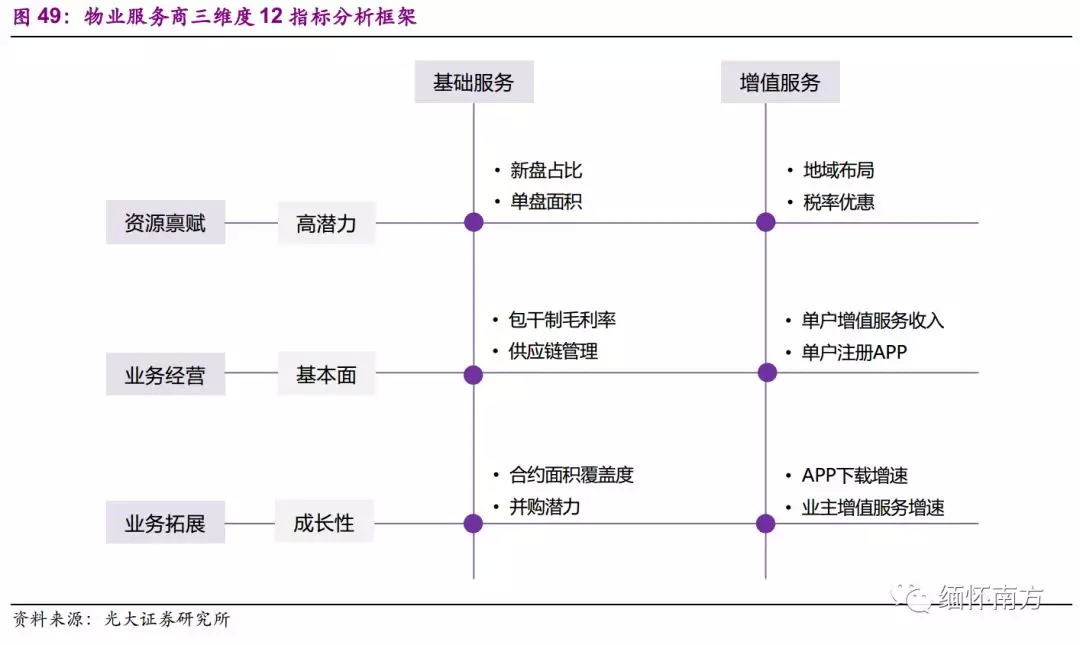

◆选股框架:三大维度12量化指标

从三大维度(资源禀赋、业务经营、业务拓展)、二大业务板块(基础服务和增值服务)出发,通过十二项关键量化指标来筛选优质投资标的。创新性引入多项指标:1)资源禀赋:毛利率因子(新盘占比、单盘面积)、区域布局与税率优惠;2)基本面:包干制毛利率、供应链管理、增值服务ARPU;3)成长性:合约面积覆盖度、并购潜力(现金占比与第三方面积)、APP下载量增速。

◆投资建议

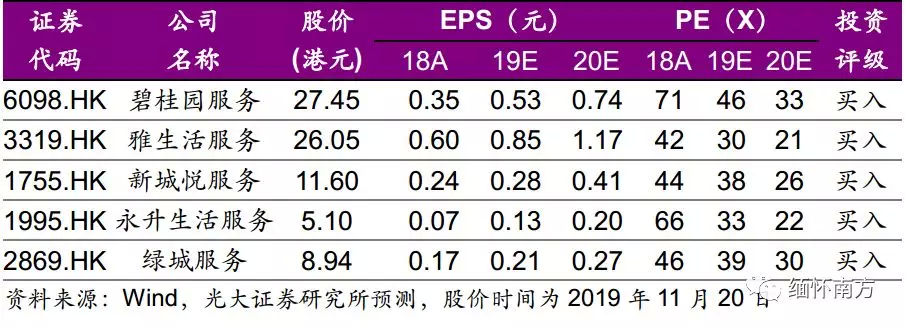

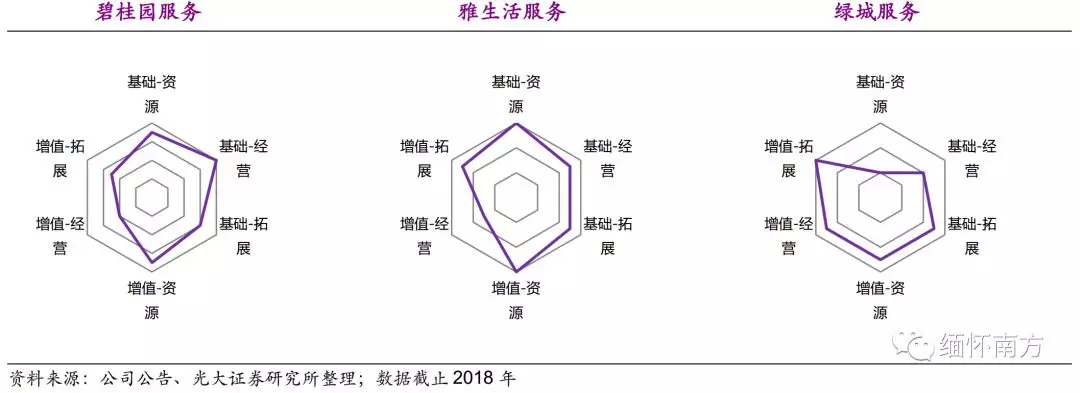

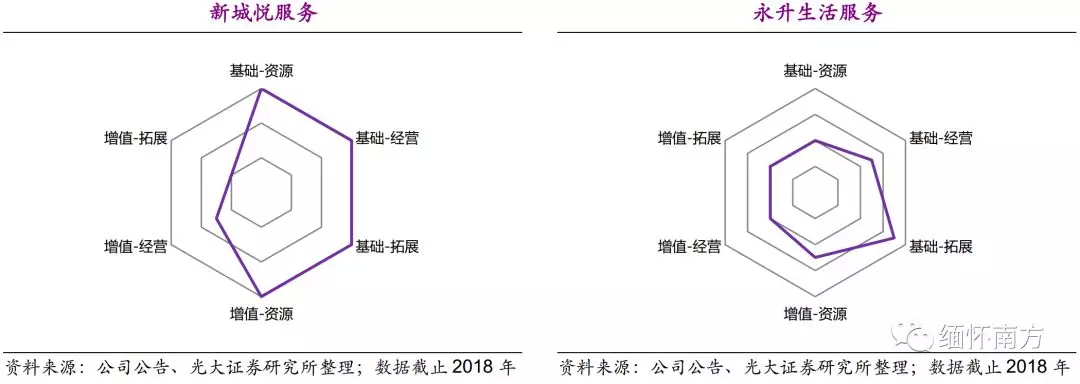

通过量化指标体系,综合考虑规模、利润率、成长性和附加值,我们推荐碧桂园服务(06098)(新盘占比突出、毛利率高)、雅生活服务(03319)(大盘优势、业主增值服务亮点)、新城悦服务(01755)(合约覆盖度高、扩张潜力大)、永生生活服务(01995)(综合能力均衡)和绿城服务(02869)(增值服务旗帜选手)。

◆风险分析

作为劳动密集型行业,需关注人工成本上行风险;增值服务拓展的不确定风险;部分企业对于关联房企过于依赖的风险;外包占比提升下的质量控制风险。

正文

【1】行业:政策与需求推动供给侧进化

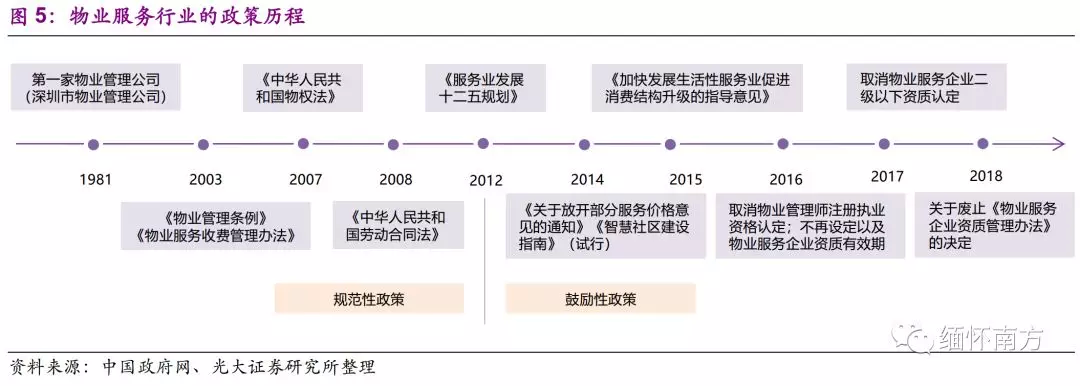

政策面自从2012年《服务业发展十二五规划》以来,物业服务行业的政策市场化导向逐步明确;在2014年出台《关于放开服务价格意见的通知》之后,后期阶段(成立业委会后)的物业费开始采用市场化定价方式;2016-2018年,关于取消物业管理相关资质的文件陆续出台。

需求侧

《关于加快发展生活性服务业促进消费结构升级的指导意见》:“今后一个时期,重点发展贴近服务人民群众生活、需求潜力大、带动作用强的生活性服务领域”。

供给侧进化

我们认为,政策的市场化指引,以及需求侧的巨大市场,推动物业服务供给侧进化,主要表现如下:

1)物业服务板块在房地产行业中地位提升,由附属性的成本中心转向独立核算的利润中心,分拆上市获取资本支持,迅速做大做强成为普遍做法;

2)物业服务商利用深度介入业主生活场景的优势,针对生活性服务消费的广阔蓝海,不断拓展增值的利润渠道和利润空间;

3)在竞争加剧和服务要求提升的情况下,物业服务供给侧进化呈现出四大边际趋势:运营平台化、运行科技化、管理全业态化和份额集中化。

【2】主流企业前景展望:规模与利润双支撑

规模增长确定中期:当前龙头物业服务商的合约面积覆盖度普遍在1.5倍以上,碧桂园服务、新城悦服务、绿城服务分别达到2.78、2.62、2.13。随着销售向竣工传导,储备面积将在逐步转化为物业服务商的在管面积。

短期:10月全国住宅竣工单月同比+18.8%,累计同比-5.5%,较上月+3pc,全年累计降幅连续四个月收窄,2019年行业竣工进入复苏周期如期确认。竣工复苏周期将较大幅度提升楼盘交付面积,带动储备面积向在管面积的转化。

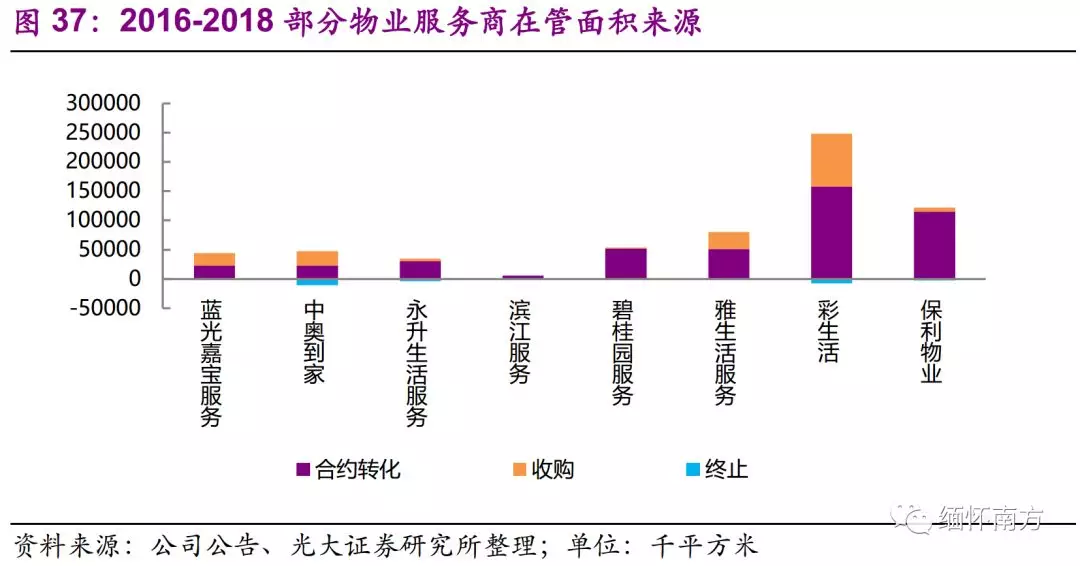

并购:以2016-2018年并购面积占在管面积增量的比例为衡量指标,蓝光嘉宝、中奥到家、雅生活、彩生活分别达到49%、52%、37%、36%。当前行业集中度仍处极低水平,收并购整合空间仍广。

利润率有支撑

成本端:2016年以来,30省市最低工资均值涨幅趋缓,逐步下行至5%附近,已与36城住宅物业费增幅接近,成本端压力显著缓解。

收入端:后期(业委会成立后)物业费已实现市场化定价,“为优质服务付费”的观念逐步深入人心;2018年以来,已有深圳、台州、佛山等城市上调前期物业费标准;2019年10月,北京新版物管条例征求意见,物业费实行市场调节价并动态调整。

增值服务:新的利润点

在增值服务方面,主流物业服务公司经过近几年的探索和尝试,服务模式逐步稳定。从百强企业在业主增值服务方面的收入占比来看,家居服务、房屋经纪和电商服务稳居前三,家政、养老、教育等具备较大后发潜力。

【3】

选股框架:三大维度,12个量化指标

我们尝试从基础服务和增值服务两大业务板块出发,分资源禀赋(特殊优势)、业务经营(基本面)、业务拓展(成长性)三个维度进行分析。在业务与分析维度的交叉点,筛选出12项重要量化指标,构建光大物业选股框架。

【4】指标选股与投资建议

通过12项指标量化选股,我们认为:

从规模上看,碧桂园服务、雅生活服务属于第一梯队,其中碧桂园服务新盘占比方面优势突出,毛利率较高;雅生活服务大盘管理优势,业主增值服务增速较快;新城悦服务、永升生活服务处于第二梯队,其中新城悦服务合约覆盖度高,扩张潜力大;永升生活服务成长迅速,增值服务增速较快;绿城服务深耕业主增值服务,优势突出。

通过的量化指标体系,综合考虑规模、利润率、成长性和附加值,我们推荐碧桂园服务、雅生活服务、新城悦服务、永升生活服务、绿城服务。

(编辑:彭谢辉)