本文来自微信公众号“安信国际”。原文标题《睡衣制造商捷隆控股招股一览》。

招股信息

上市日:11.28

招股日期:11.19-11.21

招股价:0.4-0.5港元

入场费:2525.2港元

估值:9.1-11.4x2018PE(经调整)

融资额:不超过1.56亿港元(未行使超配权)

市值:不超过6.25亿港元(未行使超配权)

保荐人:国泰君安

基石:五名个人投资者,合计5000万港元

综合点评

1、细分行业增速尚可,但竞争激烈,公司没有显著的优势;

2、产品单一,过于依赖大客户,但订单充足,并不缺乏增长动力;

3、营收增长与毛利率相对稳定,但近年开支略高,估值合理、小市值,若不回拨且下限定价吸引力更佳。

公司介绍

1)基本介绍

捷隆控股(01425)1983年在香港成立,于2006年6月在上海成立上海捷隆,并让其成为在中国的总部。主要从事OEM服装制造业务,专门生产睡衣及家具便服产品,公司在柬埔寨金边市及中国河南省均设有生产设施。

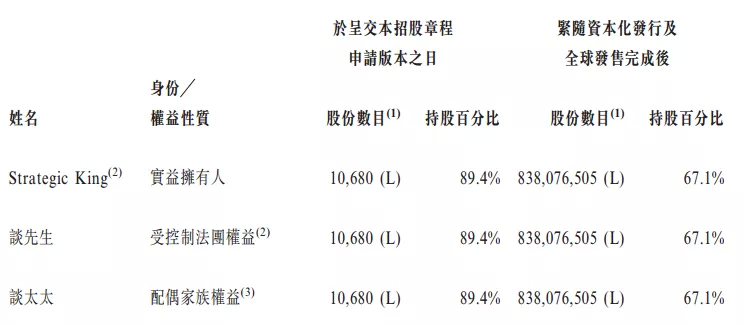

2)股权结构

家族生意,股权集中,在2012-2013进行过融资,较发行价折让66%。上市有五名个人基石,合计认购5000万港元,占发售股份35.55%(按发行价中位数、未行使超配权)。

业务概括

1)业务发展

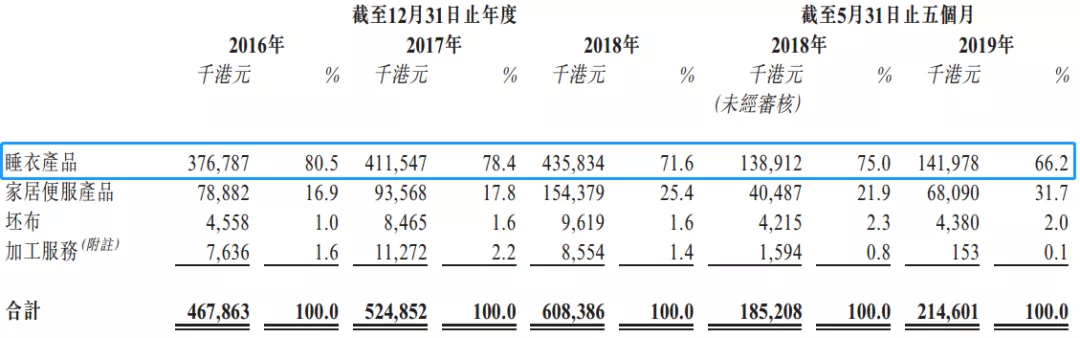

捷隆控股主要拥有睡衣和家居便服两大产品,在2016年到2018年,以及2019年前五月期间,公司服装产品总销量增长稳定,与此同时公司各个产品的平均售价都出现有一定增长,因此公司营收录得稳定提升。

从捷隆控股的主营收入来看,公司的产品结构尚显单一,尽管睡衣产品所占比重在逐年减轻,但收入来源仍过于集中。同时公司也明确指出,公司的业务和经营业绩会受到季节性波动影响,公司的销售旺季主要在8月至10月。

公司商品绝大部分主要是向美国、英国、爱尔兰以及西班牙等地出口商品,其中占比稳定在60%以上的美国,是公司出口第一大市场。但受近期反复的国际贸易形势问题,公司该地区业务可能会受到较大影响。目前最新一轮关税已于2019年9月1日实施,而公司也已确定在中国生产并出口至美国的所有睡衣及家居便服产品在加征额外关税产品列表上,因此会受到15%关税的约束。

截至2018年12月31日止三个年度以及截至2019年5月31日止五个月,我们的总收益来自五大客户的收益分别约为458.7百万港元、509.6百万港元、594.0百万港元及211.9百万港元,分别占我们同期的总收益约98.0%、97.0%、97.6%及98.8%。其中Target、客户A及Marksand Spencerplc与本集团建立了介乎六至14年的长期业务关系。

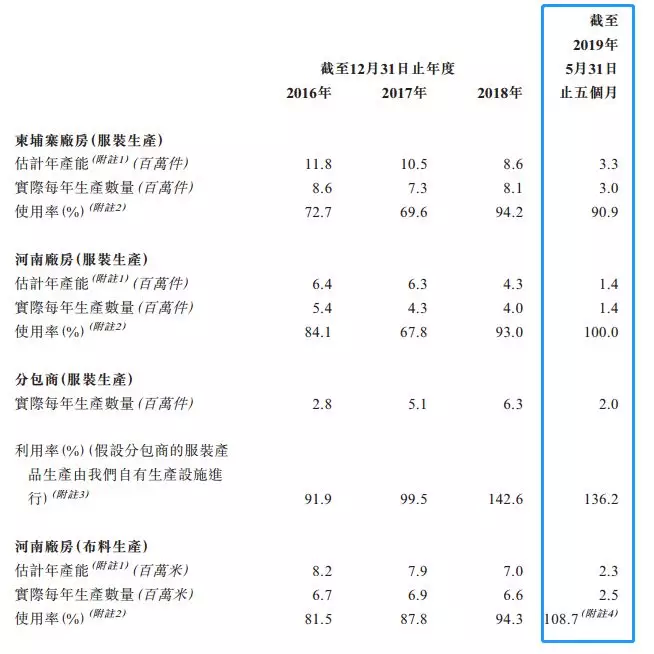

充足订单下,公司产能利用基本处于超负荷状态,部分业务还交给了分包商。自2018年第四季度及直至最后实际可行日期,公司已经收到该客户逾30份的订单,订购超过60万件睡衣产品。再加上原本大客户的持续稳定业务,公司服装生产方面,柬埔寨厂房的利用率高达90.9%,河南厂房使用率为100%,部分还交给了分包商,如果该部分业务由公司自己生产的话,公司产能利用率将达到136.2%,此外公司的河南布料生产产能108.7%的使用率,也是超负荷状态的。

公司计划的越南厂房将大幅扩大公司产能,量升的同时还利于公司利润率提升。同时为了尽量减低国际贸易形势对公司业务的影响,公司已制定应变计划,即逐步把在中国生产并出口到美国的产品,转移到不受关税限制的越南、柬埔寨等国家进行生产。

公司目前越南产房预期再2021年一季度才可建成,因此公司短期只能将有关生产转移至位于越南的分包商,虽然公司明确表示经挑选过后的分包商进行生产转移,并不会对生产成本造成明显的波动。但是公司同时也表示,由于分包商可能出现表现不好、减少向捷隆分配的产能、大幅增加服务价格或终止业务关系等情况存在,因此依赖分包商会增加公司经营的成本和不确定性。

2)行业格局

全球服装零售业于2014年至2018年呈现稳定增长,复合年增长率约为3.6%,零售价值总额达约14181亿美元。预期于2019年至2023年经历更快速增长,复合年增长率约为5.0%整体零售价值达约18038亿美元,主要归因于全球经济随着消费者收入增加而复苏。

尽管睡衣及家居便服于2018年仅占整体服装零售市场约2.2%,但其复合年增长率约4.4%的增长速度已超越同期服装零售业整体增长。此增长乃主要归因于消费者生活方式转变,倾向更经常穿着睡衣及家居便服,乃由于彼等偏好透过互联网通讯多于亲身会面。

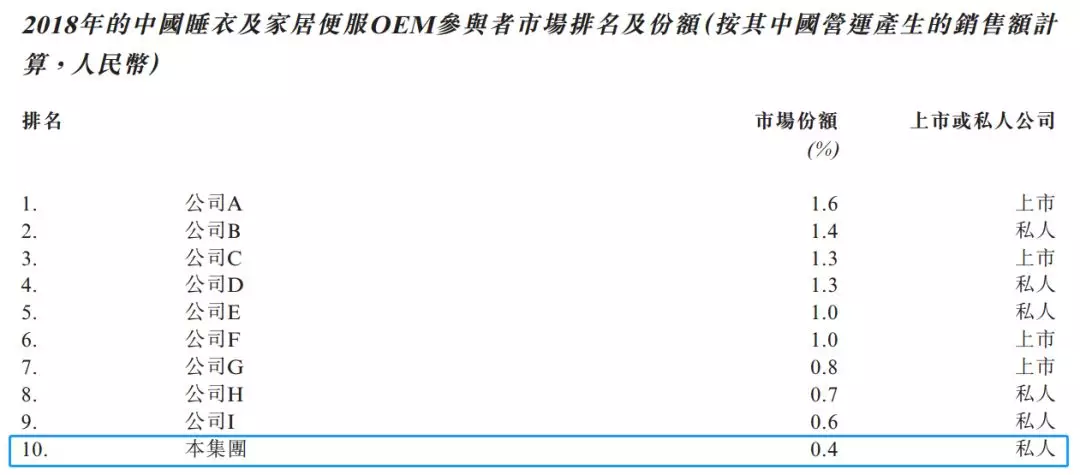

睡衣和家居服的OEM制造商竞争激烈,2018CR10仅有10.1%。公司排在第十位,占比0.4%。

财务简析

1)财务表现

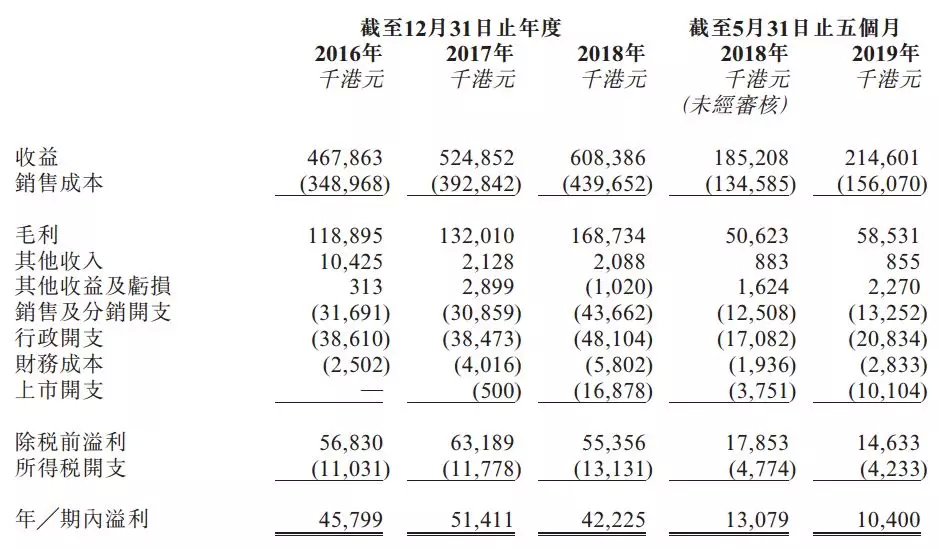

招股书显示,2016年-2019年前5个月,捷隆控股实现收入分别为4.68亿港元、5.25亿港元、6.08亿港元以及2.15亿港元;同期的净利润分别为0.46亿港元、0.51亿港元、0.42亿港元以及0.10亿港元,整体显示公司的营业规模并不大,同时经营虽然增长但相对缓慢。

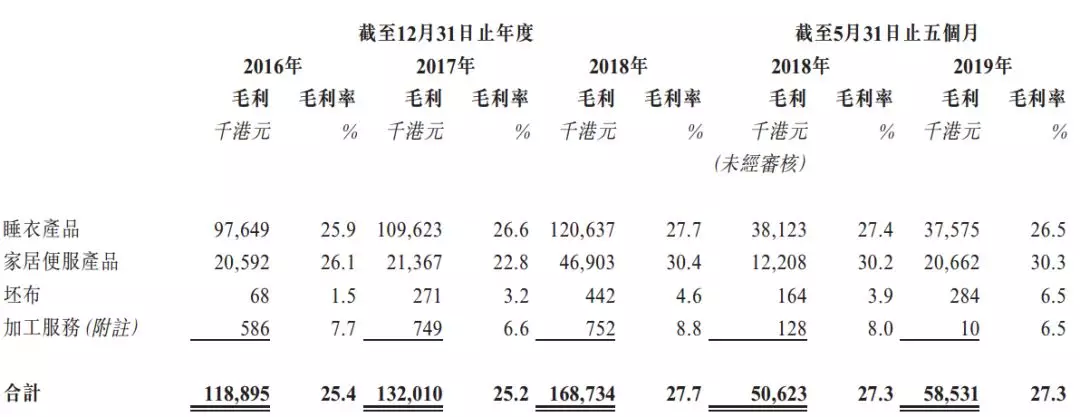

2016年-2019年前5个月的毛利分别约为1.19亿港元、1.32亿港元、1.69亿港元及0.59亿港元。同期的毛利率分别约为25.4%、25.2%、27.7%及27.3%。于整个业绩记录期,该公司毛利率相对稳定。

2)融资用途

全球发售净筹约8800万港元(假设发售价中位数且超额配股权并无行使)

74.2%用于透过于河南厂房建造一座棉纺厂以扩建布料生产设施;

22.7%用于在越南建立新制衣厂;

3.1%用于拨付公司的营运资金及作一般企业用途。

(编辑:李国坚)