一则盈利预警让股价三个交易日重挫近30%,羚邦集团(02230)在公开资本市场仅半年累计跌幅已经高达58.05%。

智通财经APP了解到,羚邦集团于11月13日发布盈警公告称,因全球经济展望欠佳,导致媒体内容发行业务收益减少,再加上雇员成本上升,和上市开支等一次性费用的入账,公司截至2019年9月30日止六个月的营收及股东应占利润,与去年同期相比将会显著减少。

受此消息影响,公司股价于11月14日录得19.68%的大幅下跌,当日1340万股成交量和275万港元(单位下同)成交额较前一日放大近127倍,之后的15日、16日,公司继续录得2%、9.18%的跌幅,三个交易日跌幅已经达到28.51%。

市场反应如此之大,与公司在正式登陆公开资本市场后,其业绩高增速态势突然就消失有着很大的关系。

行情来源:智通财经

业绩增长难抵问题重重

上市之初的羚邦集团,业绩增长态势确实比较稳健。智通财经APP了解到,公司为第三方拥有媒体内容的发行商,总部位于香港,于中国、新加坡、马来西亚、台湾、印尼及日本开展业务,其中中国市场为最主要市场。公司日本动画发行业务占据营收90%左右,2017年就于中国的日本动画发行商中排名第一了。

公司在2016-2018财年及2017、2018年10月止的七个月,羚邦集团录得总收入分别为1.71亿元、2.64亿元、3.14亿和1.77亿元、3.52亿元;录得毛利7969.3万元、1.26亿元、1.57亿元和8844.9万元、1.69亿元,对应毛利率分别为46.6%、47.7%、50%和50.1%、47.9%。最终实现净利润3534.4万元、5357.7万元、9383.5万元和4846.3万元、9706.7万元,对应净利率分别为20.7%、20.3%、29.9%和27.4%、27.6%,无论营收、毛利还是净利润均呈现稳健增长态势。

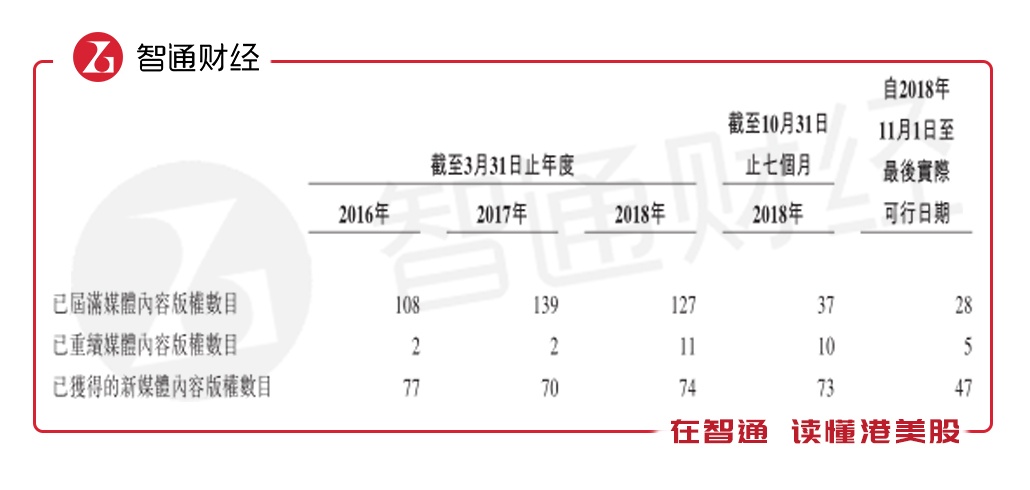

业绩增长的同时,公司版权续约率过低引发市场普遍质疑。智通财经APP了解到,公司截止2016、2017及2018财年末到期版权的数目分别为108个、139个和127个,但续约数量仅分别为2个、2个和11个,公司截止2018年10月末的七个月及2018年11月起自招股说明书最新日期,公司届满媒体37个、28个对应10个、5个的重续,其比例依旧非常低。

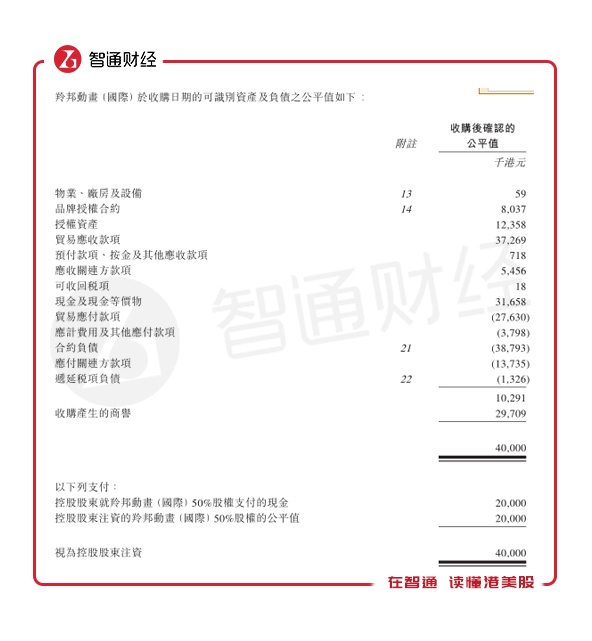

与此同时,公司收购其控股股东胞妹的公司还首次产生了大量商誉。智通财经APP了解到,2018年8月27日,公司控股股东赵小燕与其胞妹赵小凤订立买卖协议,以2000万元现金的代价收购收购羚邦动画(国际)的50%股权。数据显示,收购目标企业确认的公平值仅1029.1万元,其中应收账款就高达3726.9万元,此次收购后公司也出现了近几年来第一次的商誉增加,共计2970.9万元。 且无论这笔视为注资4000万元获得近3000万元商誉的收购行为如何,但商誉的突然增加仍会影响到公司后续业绩的表现。

因此重重隐忧下,公司虽然有着稳定增长的业绩表现,但依旧难以获得市场认可,羚邦集团于2019年5月21日首次上市后便录得31.11%的巨大跌幅,前13个交易日的累计跌幅高达47.56%。

市场存留的最后一丝关于业绩表现的盼头,也被慢慢摧毁。

稳健增长形象崩塌

截止2019年3月的全年业绩如期增长,羚邦集团股价大幅上行。智通财经APP了解到,羚邦集团于6月27日发布全年业绩称,受益市场对优质媒体内容需求的强劲,公司截至2019年3月31日止年度产生收益总额4.76亿元,同比增长51.5%,毛利率维持稳定在48.0%,股东应占利润同比增长12.4%至1.06亿元,如除去1970万元的一次性上市开支,公司核心业务所产生的利润同比增幅达到33.4%。并且公司未来展望中表示中国内地市场仍在强劲增长,而且随着5G时代带来的技术发展加快了顶级娱乐内容曝光,公司正迎来历史性大机遇。股价方面,公司也于7月4日突然录得29.41%的单日暴涨。

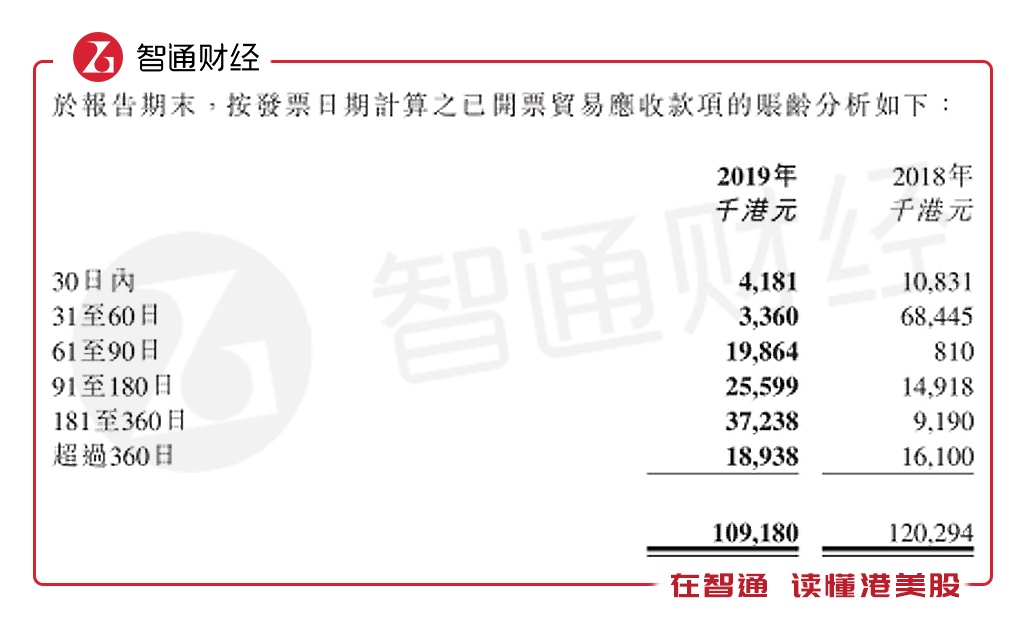

然而这份成绩单也暴露了一些问题。智通财经APP了解到,公司截止2019年3月31日可用的有效媒体内容版权数目已经从之前披露的403个降至386个,加深了市场对公司后续发展的质疑。同时,与同比大幅增长57.47%至1.26亿元贸易应付款对应的,却是同比下滑8.45%至1.11亿元的贸易应收款,不仅减值从去年同期的844.1万元提升至1131.6万元,账龄方面60日内以下的应收款大幅减少,大部分集中在超60-360日范围内,超360的应收款也呈现增长态势。公司股价也随之回落至业绩发布之前的平台。

之后的盈利警告,正式将市场的担忧转化为了恐慌。智通财经APP了解到,公司11月13日提及的因全球经济展望欠佳,导致媒体内容发行业务收益减少原因,与6月份年报发出时的展望截然相反,而且雇员成本上升和上市开支等一次性费用的入账,在之前业绩也有影响,公司同样能录得增长,此时却变成了营收、利润显著下滑的原因。

至此,市场对羚邦集团仅剩的一点业绩期望也消散了,此前关于公司的种种质疑也让资金加快了逃离步伐,最终引发公司上市后的第二次连续大幅下跌。

从理论上来说,进行IPO的公司一般处在公司发展阶段的快速成长期,公司上市时获得的巨大股权资本既能改善资本结构又能极大的促进公司主营业务的发展,此外,公司上市后在资本市场上的持续融资,也能够增强竞争环境下抵御风险的财务能力;所以公司在上市后的几年内应该能够实现快速发展的目标。但有不少公司却只是抱着上市变现冲刺一波的心态,以致于公司上市后的业绩表现较上市之前差了不少,这种现象被称之为“IPO效应”。此时的羚邦集团,已经显现出IPO效应现象,如果后续公司无法拿出业绩证明自己,将很难再重获投资者的信赖了。