本文来自Morketing Global ,作者Morketing Global。

据eMarketer报道,2019年美国整体搜索广告市场今年将增长近18%,达到551.7亿美元。其中,不断增长的美国搜索广告市场仍由Google(GOOG.US)主导,而亚马逊(AMZN.US)和其他一些搜索引擎开始蚕食着Google的份额。

但随着谷歌和亚马逊都变成反垄断机构的重要目标,他们在保持增长的同时还要应对反垄断的施压,而Microsoft(MSFT.US)似乎更有精力在搜索广告领域大展身手。而eMarketer也预计,微软今年在美国搜索广告市场的份将达到6.5%。

在美国互联网广告市场的格局中,虽然Facebook(FB.US)仍是美国互联网社交领域的垄断巨头,但Twitter(TWTR.US)和Snapchat(SNAP.US)这两家与Facebook的热度不相上下的社交平台,以及其他公司如eBay(EBAY.US)和The Trade Desk(TTD.US)也在不断扩展着自己的广告营销业务。

为此Morketing Global盘点了美国主流互联网公司在2019年第三季度的广告营销业务表现,旨在深入了解2019 Q3美国互联网广告市场的整体情况。

以下第三财年收入分析中,财报截止日期为9月30日,其中Microsoft的财报数据来源于2020财年Q1,此外其他财报均为2019财年Q3。由于Yahoo(YHOO)停牌,或许是因为Yahoo!Japan计划与日本即时通讯服务商LINE(LN.US)公司合并,故无2019财年Q3财报。

Alphabet

北京时间10月29日,谷歌母公司Alphabet公布了2019年第三季度财报。根据财报,Alphabet第三季度营收为404.99亿美元,同比增长20%,并超过市场预期的403.2亿美元;但由于利润和每股收益逊于市场预期,盘后股价稍有下滑。

按照业务分,Alphabet的收入来源于三部分:谷歌广告收入,云计算和硬件等、其他新科技研究。 广告营收339.2亿美元,略高于分析师预测的337.9亿美元,同比增长17%,占比83.7%; 第三季度谷歌其他收入64.3亿美元,同比增长38.5%,占比15.9%; 其他新科技研发收入1.55亿美元,同比增长6.2%,占比0.4%。

整体来说,谷歌第三季度财报可谓波澜不惊,没有雷也没有惊喜。经营利润的下滑主要是受到云计算业务的巨额投资影响,净利润的下滑的部分则是由于三季度投资收益为负。但这些指标并不是影响公司整体走向的关键所在。

对于如今数字广告这块大蛋糕而言,虽然整体盘子在不断变大,但想分一杯羹的的人也变多了。

在搜索分发内容的时代,谷歌可以说是一支独大,但之后以社交分发和信息流为主的新型内容分发模型崛起后,Facebook也占有一边天。紧随其后的马逊也强势进入,加上社交新贵Snap和Pinterest的入局,谷歌的市场份额在持续被分走。

所以,最关键的指标仍是付费点击次数(Paid Clicks),在这个季度,点击次数同比有所增长,但也仅仅只有18%,对于市场来说点击次数的增速持续放缓才是人们应该担心的。

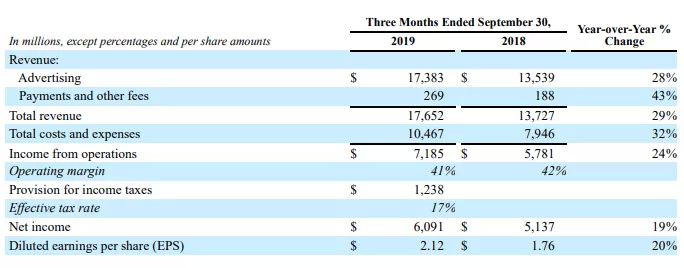

2019年对于Facebook而言是风波不断的一年,窃听丑闻等多个舆论漩涡不断缠绕左右;但不可否认的是,2019年第三季度,Facebook仍然交出了一份令人比较满意的财报。

北京时间10月31日凌晨,Facebook公布了其第三季度新财报,数据显示2019年第三季度Facebook总营收为176.52亿美元,高于市场预期的173.68亿美元,去年同期为137.27亿美元。净利润为60.91亿美元,较去年同期的51.37亿美元增长19%。 截至2019年9月30日,Facebook月活数为24.5亿,同比增长8%;每日活跃用户(DAU)平均值为16.2亿人,同比增长9%。

核心数据而言,第三季度广告营收为173.83亿美元,较去年同期的135.39亿美元增长28%,支付和其他费用收入为2.69亿美元,较上年同期的1.88亿美元增长43%;总成本和支出为104.67亿美元,较上年同期的79.46亿美元增长32%;营业利润为71.85亿美元,较上年同期的57.81亿美元增长24%;营业利润率为41%,较上年同期的42%下降1%;Facebook第三季度每股摊薄收益为2.12美元,好于去年同期的1.76美元;移动广告营收占据了Facebook广告营收的大约94%,比例高于上年同期的92%; 在全球整体寒冬的大环境下,大量依靠广告收入的互联网公司都出现了营收下滑、营收不及预期的情况,但Facebook能够在依赖广告营收、用户增长明显放缓、舆论风波持续不断的情况下还交出这样一份成绩,实属不容易。

但从财报数据同时也可以发现,Facebook的多项数据增速放缓的趋势已经不可逆,Facebook也需要新的增长点。下一步如何找到新的风口,将是关键所在。

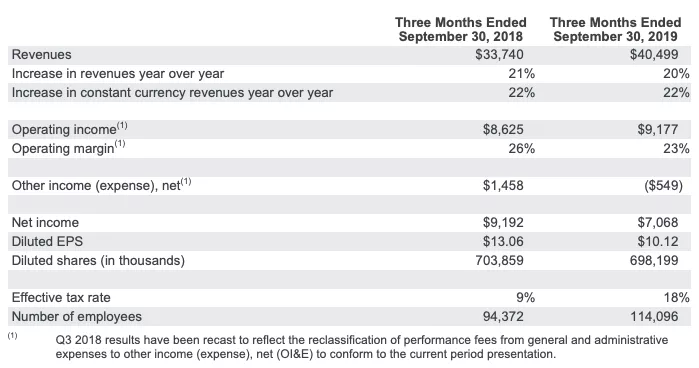

Microsoft

2019 年10月24 日,Microsoft发布2020财年第一季度财报,截止至2019年9月30日,该公司营收达到331亿美元,净利润为107亿美元,每股收益1.38美元。

据财报显示,在这一季度中,Microsoft所有的3个运营部门同比均实现了不同程度的增长。其中,生产力和业务流程业务收入达111 亿美元,增长13%。智能云服务营收达108亿美元,增长27%。而更具个性化的计算业务营收达111亿美元,增长4%。其中Dynamics(整合CRM和ERP平台)的收入也同步增长了14%。

微软的广告业务收入包括搜索引擎广告和LinkedIn收入。本季搜索引擎总营收为19.91亿美元,比去年同期的17.88亿增加11%;而LinkedIn本季度营收19.09亿美元,比去年同期15.4亿美元增长了25%。

加之今年微软收购了相应的PromoteIQ,以求在电商领域做相应的布局,同时今年微软同步在探索搜索之外的广告业务,目前出了必应外,Microsoft Audience Network中的Outlook,MSN.com等平台。加之,2016年收购领英后,大多数B2B营销人员都评价其为目前最有效的社交平台,对于想要触达决策层人群的企业而言,目前领英是一个绝佳的渠道。

Microsoft CEO Satya Nadella表示:“许多全球知名公司都选择使用微软云(Microsoft Azure)来构建其数字功能。而我们将在整个技术体系中加速创新,为客户创造新价值,并在广阔的机会中投资于不断发展的大型市场。”

Amazon

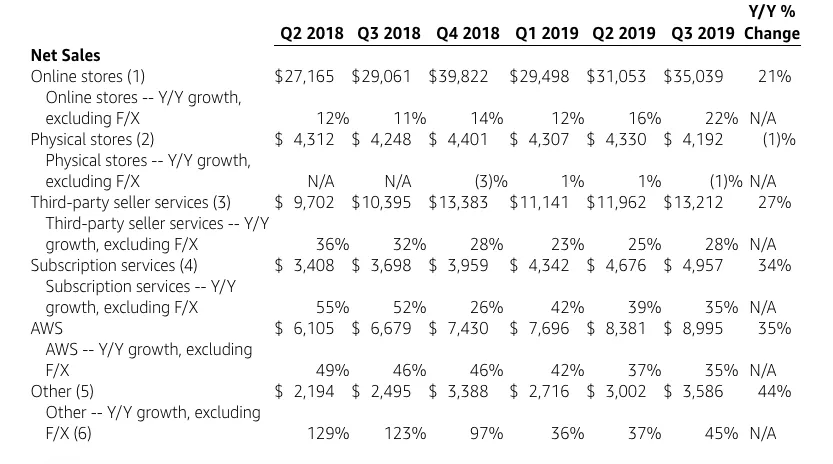

北京时间10月25日,亚马逊发布2019年第三季度财报。其中显示,本季度净销售额699.81亿美元,同比增长24%。但是从整体营业利润来看,2019年亚马逊第三季度运营利润31.57亿美元,同比下降15%;净利润21.34亿美元,同比下降26%。 当日,亚马逊股价在纳斯达常规交易中上涨18.61美元,报收于1780.78美元,涨幅为0.29%。

在随后截至美国东部时间周四下午4点35分为止的盘后交易中,亚马逊股价大幅下跌131.78美元,至1649.00美元,跌幅为7.40%。过去52周,亚马逊的最高价为2035.80美元,最低价为1307.00美元。 对于亚马逊各区域2019年第三季度营销情况而言:亚马逊北美部门(美国、加拿大)净销售额426.38亿美元。占整体净销售额的61%。运营利润为12.82亿美元,低于同期的20.32亿美元,但整体仍然占据霸主地位。

亚马逊国际部门(英、德、法、日本和中国)净销售额183.48亿美元,占整体净销售额26%,运营利润为负3.86亿美元。亚马逊AWS云服务第三季度净销售额89.95亿美元,整体占比13%。 另一方面,服务和业务类型营收情况:本季度在线商店净销售额350.39亿美元,同比增长21%。实体店的净销售额41.92亿美元,同比下降1%。第三方卖家服务的净销售额132.12亿美元,同比增长27%。

第三方卖家的净销售额同比增速高出整体净销售额3个百分点,可能得益于下半年欧美国家节假日相继临近,大量第三方卖家开始进行备货、加强营销力度,促进交易增长。

一份民意调查显示,大多数人会先从亚马逊上搜索产品信息,因此这推动了亚马逊搜索广告的快速增长。而最新的美国广告支出预测,Google在搜索广告收入中的份额将会下降,而亚马逊的份额将在未来两年内保持增长趋势。

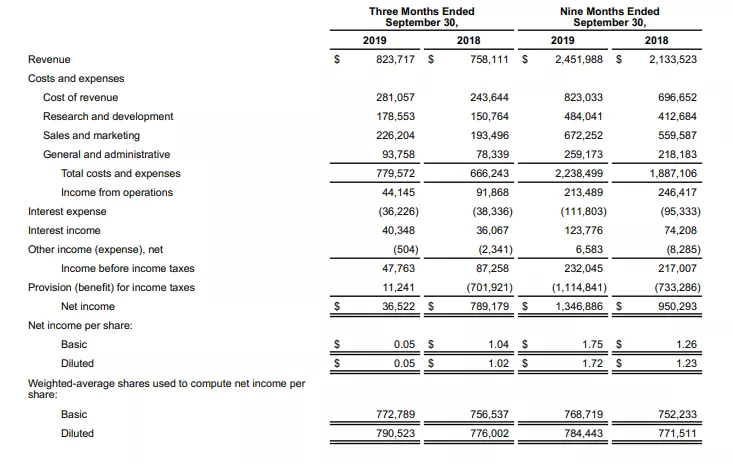

Twitter(TWTR.US)在10月24日发布了2019年第三季度财报。作为美国社交媒体平台的巨头,Twitter第三季度营收为8.24亿美元,高于去年同期的7.58亿美元。虽然第三季度的用户增长高于预期,但营收和调整后盈利均未达预期要求。在本季财报公布后,其股价盘前跌近14%,之后更是扩大至近20%。 Twitter主要营收来源于广告和数据,其中广告收入约为7.02亿美元,同比上涨8%。而数据许可和其他收入,总计1.21亿美元,同比增长12%。

但是Twitter表示,在这一季度中由于某些“不利因素”,包括产品问题以及7月份和8月份的广告收入低于预期等,从而导致其营收未达预期。 Twitter在股东信中提及,“在第三季度中,我们发现了影响传统移动应用推广(MAP)产品的主要问题,并进行了补救,但还是未能避免对定向广告和共享数据方面产生了影响。总而言之,这些问题都导致本季度营收,相比于去年同期减少了3个以上的百分点。”

而Twitter在2019年第三季度结束时拥有近40亿美元的净现金(包括18亿美元的可转换债券),Twitter首席执行官Jack Dorsey 表示,这些资金将用于寻求有机增长,以及在改进广告格式和产品方面留下足够的空间。 尽管如此,Twitter与其他社交媒体平台不同的地方在于,他们具有很高的现金生财能力,并且能在一年之内产生10亿美元以上的自由现金流。

Snap

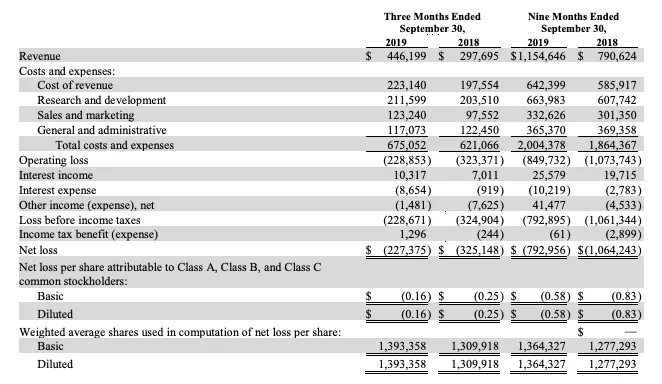

Snap(SNAP.US)在10月23日发布了2019年第三季度的财报总结。据财报数据显示,Snap第三季度的营收为4.46亿美元,高于去年同期的2.98亿美元,增长了50%。 Snap表示,各地区的用户量都在增长, 但在这新增的700万用户中,仅有100万用户来自北美和欧洲地区。尽管Snapchat提供如此多的高清视频内容,但它在全球其他地区的每位用户平均收入仅为1.01美元,因此它需要保持ARPU(每用户平均收入)增长,从而在全球范围内实现盈利。 Snap CEO Evan Spiegel提到,这次增长受益于第三季度用户活动的同比增长,Snapchatters的发布量和Stories的观看率均有所增长,其中,Stories的浏览量对Snap整体广告的浏览量影响最大。 而Discover的功能是Snap的另一项主要广告业务收入来源,其总观看时长同比增长了40%。在第三季度中,Discover有100个以上的频道,每月吸引超1000万的观众。但Discover仍然是导致Snap差异化收入的主要因素,随着Instagram推出独立应用Threads,Snapchat更无法依靠信息传递功能来保持其独特性。因此,还需不断投资和推广Discover功能。

未来Snap预测其第4季度的日活跃用户将达到2.14亿人以上,收入则为5.4亿美元以上,而调整后的税息折旧及摊销前利润(EBITDA)将实现收支平衡,预计达到2000万美元。

eBay

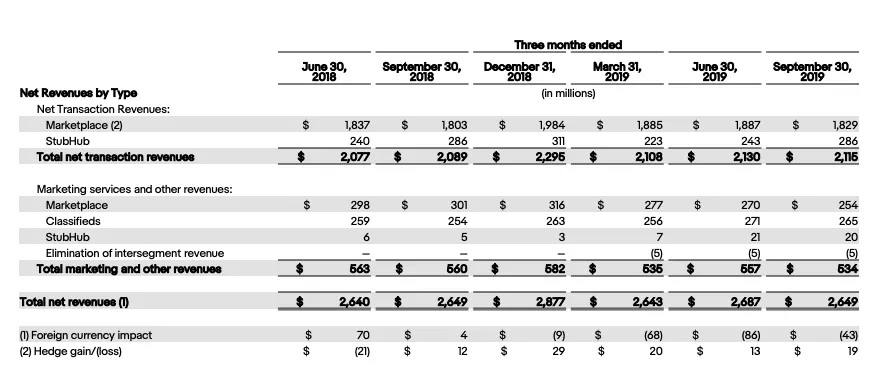

截至2019年9月30日,eBay的季度营收为26.4亿美元,eBay日常业务的GAAP(美国公认会计准则,Generally Accepted Accounting Principle)净收入为7.2亿美元,合摊薄后每股收益0.73美元,非GAAP净收入为5.54亿美元,合摊薄后每股收益0.56美元。eBay的常规运营业务产生了5.6亿美元的营业现金流和3.81亿美元的自由现金流,同时还在本季度回购了大约10亿美元的普通股。

Ebay的总营收主要由旗下三大产品--Marketplace(易趣网)、Stubhub(票务平台)和Classfieds(营销服务平台)组成。财报中显示这在这三大产品的营收中都包括一项“Marketing Services”即营销服务收入,在总营收26.4亿美元中营销服务收入为5.3亿美元,其中Marketplace和Classfieds分别贡献了2.54亿和2.65亿美元。

Classfieds是Ebay在2005年开发的一项广告服务业务,广告商可以通过Ebay的Classifieds功能将自己的产品信息推送给合适的用户。比较2018年第三季度Classfieds2.54亿美元和今年的2.65亿美元的营收,无疑Ebay的营销服务业务仍在进一步扩大。 “本季度我们继续进行基础投资,以提高市场的长期竞争力,同时为重要的增长机遇奠定基础,”eBay首席执行官Devin Wenig表示,“我们将通过持续创新改善客户体验并推动支付业务和广告业务的增长,以此在未来创造更好的业绩。“ 在Q3,eBay的活跃买家数量增加了4%,全球活跃买家总数达1.77亿。

eBay平台单独的收入为21亿美元,GMV为215亿美元。平台营收按报告基准增长6%,外汇中性基准增长5%;GMV按报告基准和外汇中性基准增长5%。 据财报显示,eBay在本季度为客户推出了一系列全新的扩展计划。卖家方面,eBay和科技公司Square Capital宣布达成合作伙伴关系,让eBay美国卖家能够在短短一个工作日内获得高达100,000美元的资金扶持,进一步发展业务。

买家方面,eBay继续扩大担保交付的规模并在澳大利亚市场推出该服务。开发商社区方面,eBay引入了新的应用程序编程接口,允许开发人员将eBay功能(如图像搜索,机器翻译和市场提要)整合到自己的平台中。 eBay预计2019财年第四季度净营收将在27.7亿美元到28.2美元之间,而2019财年净营收将在107.5亿美元到108.0亿美元之间。

The Trade Desk

The Trade Desk是2019年最引人注目的增长领域之一,迄今为止增长了超72%,而这这次增长是建立在去年超150%的增长之上。 2019年11月8日,The Trade Desk发布2019年第三季度财报。财报显示,在本季度The Trade Desk总收入为1.64亿美元,比2018年同期的1.18亿美元增长38%,远远超过了全球程序化广告的增长比率。

The Trade Desk作为一家为广告主提供广告购买服务的广告技术公司,覆盖面很广,日均交易拥有196个国家和地区的流量,日均触达10亿用户群体。 “越来越多地国际知名品牌和机构正通过我们的平台,应用数据驱动的战略,提升他们在活动中的精确度和价值。”The Trade Desk CEO Jeff Green表示,电视、音频和移动网络的互联,促进了他们的增长。电视广告仍是大多数品牌最大型的广告活动,电视的数字化正促使广告主将数据应用到电视广告中。

而在未来,The Trade Desk预计第四季度营收为2.13亿美元,调整后息税前利润(EBITDA)为7850万美元。预计今年的总收入至少达到6.58亿美元,同比增长近38%。 其他广告强相关领域:

除了以上8家媒体互联网公司外,我们新加入了目前在营销云、以及企业数字化领域极具影响力的2家公司:

Adobe

发展了37年的Adobe(ADBE.US),现已成为全球领先的数字媒体和在线营销方案的供应商之一。自2012年底转型以来,Adobe的市值翻了好几倍,目前市值突破1300亿美元,成为订阅软件领域的巨头。

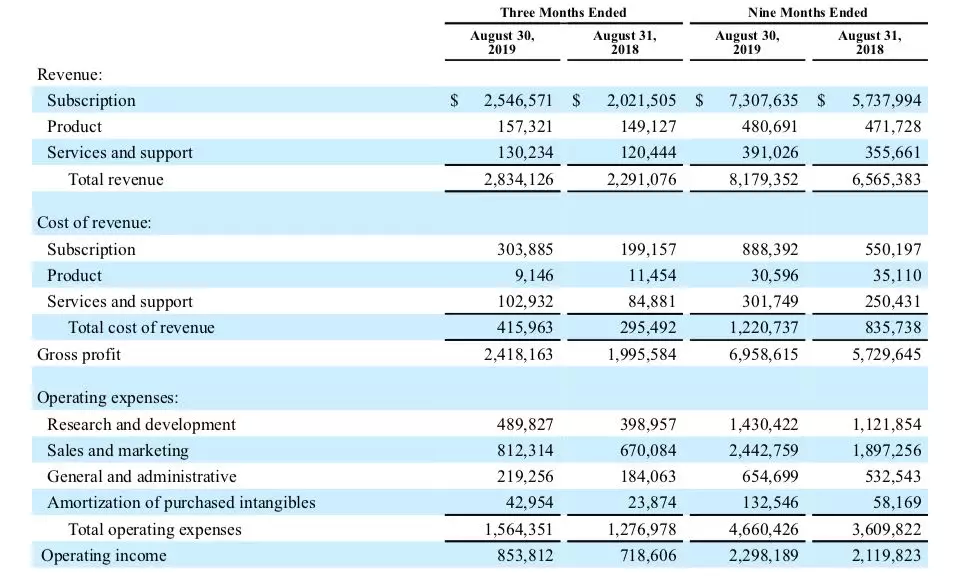

2019年9月17日,Adobe发布了第三季度财报,截止时间为8月30日。Adobe第三季度营收为28.3亿美元,与去年同期的22.91亿美元相比,增长24%。而本季净利润到达7.93亿美元,较去年同期(6.66亿美元)增长19.1%。

其中,数字媒体在第三季度收入为18.4亿美元,占总收入的65%,与去年同期14.9相比增长了近23%。而服务和支持的收为1.3亿美元,占总收入的4%,而与去年同期1.2亿美元相比,增长了8%。

虽然Adobe的营收与净利润全部呈现增长之势,但这两个核心数据的表现均不及其预期水平,据了解,财报发布后,其盘后股价跌幅超1.75%。 在未来,Adobe预计第四财季营收将达到29. 7 亿美元,但不及分析师预期平均值30. 3亿美元;其中,数字媒体部门营收的同比增幅将达20%,数字体验部门营收的同比增幅将达23%。

NVIDIA

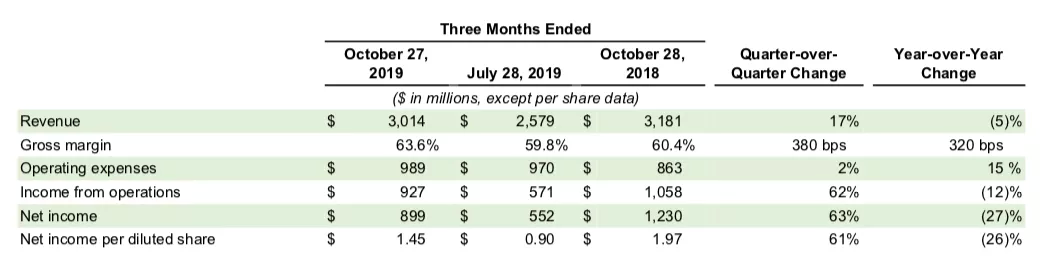

2019年11月14日,NVIDIA(NVDA.US)发布了2020年第三季度财报。截至2019年10月27日,第三季度营收为30.1亿美元,与去年同期的31.8亿美元相比,下降了5%。但上一季度收入25.8亿美元,环比增长了近17%。

事实上,因为目前AI深度学习以及各种边缘云计算方面,专业图形卡都有非比寻常的意义,这也是最终将NVIDIA加入到该榜单的终极原因。 其创始人兼CEO黄仁勋表示:“我们的游戏业务和客户在超大规模计算的需求推动了第三季度业绩的增长。NVIDIA RTX让计算机图形朝着更加现实和逼真迈出一大步。”

他还提到,在本季度中,他们在人工智能将会最终产生重大影响的领域打下了基础,此外还将服务范围从云端拓展至边缘。在边缘,GPU加速的5G、人工智能和物联网将会彻底改变世界上的各大行业。他们看到会话式人工智能和推理的兴起推动了数据中心的强劲增长。”

放眼2020财年第四季度,NVIDIA预计收入将达到29.5亿美元,上下浮动2%。但考虑到各类挖矿以及数字货币在今年下滑的情况,NVIDIA今年的下滑并不明显,或许在很大程度上可以归结于其在toB端业务的增长与发力之下的影响。

可以看到,包括与亚马逊AWS、RED HAT等AI相关公司的合作,未来NVIDIA或许会在数字化广告的强相关领域进一步发力。(编辑:孟哲)