本文来自微信公众号“Global Market Detector”,作者:YGAMN&chdr。原文标题《消费者是否还能支撑美国经济》。

美国经济增长的70%来自于消费。消费者支撑着美国的经济,美国家庭在春季增加支出4.6%,在夏季增加近3%,强劲的消费支出抵消了中美贸易摩擦、大选不确定性等带来的负面影响,抵消了商业投资的连续下滑,减少了人们对美国经济陷入衰退的担心。

大部分消费者“在财务上是愚蠢的”。但是,现在这一代人的座右铭是“人只能活一次”。

这就是为什么公司在社交媒体、网红、电视、广播和互联网广告上花费数十亿美元的原因。凡是人们能看到、听到或读到的地方,就会有广告。为什么?因为从心理上消费者已经习惯了“shop till they drop”。人们会把工资花完,把退税花完,把信用卡刷爆,这就是为什么消费者债务达到了创记录的水平。

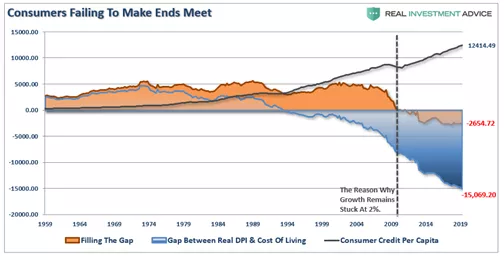

下图显示了“生活水平”与实际可支配收入之间的“缺口”。从1990年开始,仅靠收入已无法满足生活水平,因此消费者转向债务来填补“缺口”,但是,在“金融危机”之后,即使收入和债务的总和也无法填补缺口。目前,大约有2654美元的年度赤字无法填补。”

延迟的满足已经成为过去

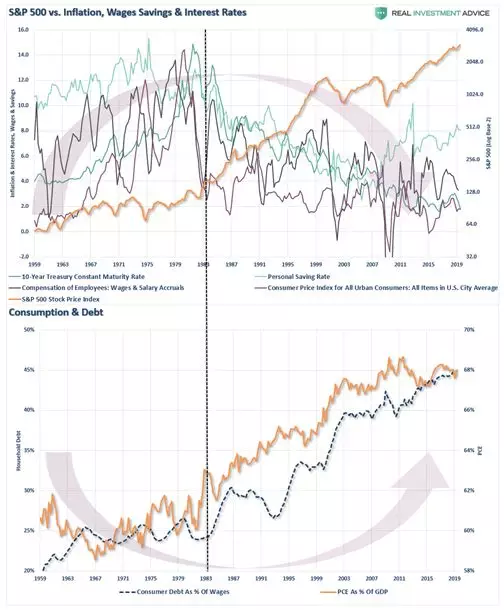

整个国家是建立在消费者债务之上,消费者支出与经济发展密切相关,但是只是经济“发展”,而不是“增长”,请看下面的图表。

在1980年代和90年代,消费占经济的比重从大约61%增长到目前的68%。消费的增长主要建立在利率水平下降、借贷成本降低和放贷标准放宽的基础上。

1980年,家庭信贷市场债务为1.3万亿美元。当消费占经济的比重从61%上升到2000年的67%,5.6万亿美元的债务被增加。自2000年以来,消费占经济的百分比在过去19年中增长了1%。而个人债务增加超过7万亿美元。自2000年以来,需要更多的债务促进消费支出,才能使经济增长1%。原因很简单,利率已经处于历史低位,消费者杠杆已经达到很高的水平,经济增长低于平均水平。

圣经,箴言22:7说:“借款人是出借方的奴隶。”

债务是个人财富的“癌症”,因为它从收入中抽走了潜在的储蓄来偿还债务。债务水平的上升意味着债务偿还水平的上升,导致人们实际的可支配个人收入中用于储蓄或者再投资的那部分就减少了。

消费是薪水的函数

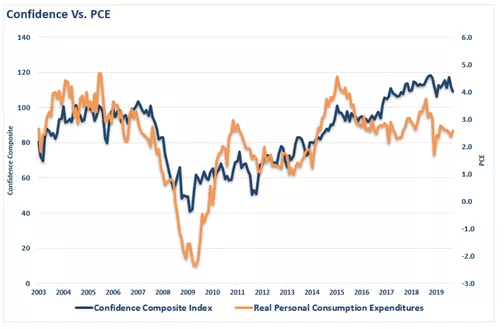

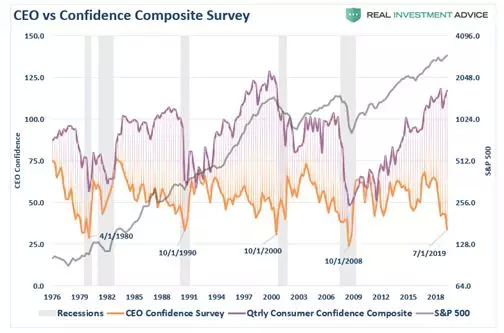

但是,消费支出基于“信心”,目前,该信心水平处于历史高位,如下所示。(下图显示了消费者综合信心指数,该指数结合了密歇根大学和会议委员会的各项指标。)

如果我们把消费者综合信心指数和个人消费支出放在一起,会发现两者高度相关。

由于零售额占个人消费支出的40%,因此它也与消费者的信心高度相关。

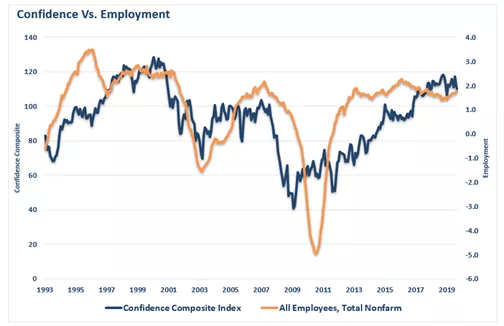

就业也与消费者信心相关。

没有工作=没有薪水=没有支出。

大多数美国人认为自己的工作和收入前景是安全的,毕竟企业裁员和失业率处于50年来的最低水平。他们赚了更多的钱,储蓄比之前多,而且没有债务负担。这就是为什么调查显示消费者信心仍然接近2008年衰退后的高点的原因。消费者信心高是因为就业率很高,并且消费者只关注自己所在的环境。但是“ 谁能更好地衡量经济实力?是增加工作时间来养家糊口努力维持生计的消费者,还是每天关注销售、价格、库存管理、收款处理、支付账单以及根据经济形势变化管理公司的CEO们?消费者与CEO的信心之间的背离在历史上并不罕见。每次发生在衰退开始之前。

从上图可以明显看出首席执行官的信心指数大大领先于消费者的信心指数。

当消费者失去收入来源时,很难保持“自信”并继续消费,这就引起了一系列连锁反应,失业率增加,导致消费者支出减少,企业的盈利能力面临进一步压力。反过来,利润降低导致失业增加,资产价格降低,直到周期结束。

结论

消费者是否可以使经济摆脱衰退?可能不是。

CEO信心告诉我们的是,我们很可能即将结束当前的周期。由于雇主的聘用速度缓慢,解雇速度也较慢,因此目前的招聘速度下降是早期迹象,表明周期即将结束。

当失业率开始加速上升时,信心将迅速下降,消费者支出也会下降,然后是金融市场。

当一切都“尽其所能”时,牛市结束。

当事情根本无法“恶化”时,熊市结束。

(编辑:李国坚)