本文来自微信公众号“国金食品饮料寇星”,作者:寇星、贾淑靖。

业绩简述

澳优(01717)于11月13日发布三季报,前三季度实现营收46.87亿元(+23.9%);归母净利润6.25亿元(+37.1%)。单Q3实现营收15.40亿元(+28.3%);归母净利润3.64亿元(+184.0%);调整后净利润2.28亿元(+75.4%)。

牛奶粉高增拉动Q3核心业务快速增长,羊奶粉增速放缓预计主要系“斩尾行动”影响。前三季度公司核心业务收入增长35.1%,其中牛奶粉增长30.6%,羊奶粉增长40.3%。单Q3公司核心业务收入同比+43.1%,其中Q3牛奶粉收入受新产品增量带动同比增长56.1%,羊奶粉收入同比+31.6%,环比略有放缓,预计主要受门店“斩尾行动”影响,我们预计羊奶粉Q3收入增速可能更多的反映单店增长,实质环比并未放缓。Q3营养品收入同比下降34.8%,预计苏芙拉厂商仍在调整期,产品供应减少,预计后期随着苏芙拉厂商逐步调整完毕以及Aunulife产品逐步上市,营养品有望恢复高增。

毛利率提升+费用率下降助推公司Q3利润端实现超预期增长。澳优Q3实现毛利率51.95%,同比+2.25pct,主要在于高毛利率的核心业务占比同比提升9.2pct。Q3销售费用率同比下降2.30pct,预计主要在于空运支出减少,而相对低成本的铁运占比提升,整体物流结构有所改善。受金融衍生工具影响,Q3公司股价下跌约5.32港元,公司计提金融衍生工具公允价值变动收益约1.36亿元。若撇除这一影响,Q3公司实现归母净利润2.28亿元,同比增长约75.4%,调整后净利率也同比提升4.0pct至14.8%。

预计Q4核心业务仍将持续发力,基本面趋势有望持续向上。我们预计在新注册配方放量以及终端旺盛需求的加持下,Q4牛奶粉有望维持这一高增长态势,同时羊奶粉在优质门店的带动下也有望恢复较高增长,从而有力拉动核心业务持续发力,基本面有望持续向上。我们认为公司在羊奶粉细分赛道中具有极强的奶源优势、产品优势以及渠道优势,具备成为细分行业龙头的潜力,坚定看好公司长期发展。

盈利预测

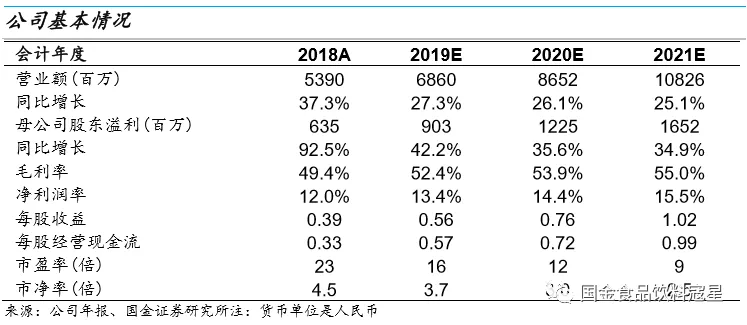

由于营养品调整不及预期,同时核心利润增长超预期,我们调整盈利预测:预计19-21年收入分别为68.6亿元/86.5亿元/108.3亿元(分别下调2%/4%/6%),同比增长27.3%/26.1%/25.1%;归母净利润分别为9.0亿元/12.3亿元/16.5亿元(分别调整+13%/-2%/+2%),同比增长42.2%/35.6% /34.9%;当前股价对应PE为16X/12X/9X,维持“买入”评级。

风险提示

需求下滑/产能过剩/行业竞争加剧/羊奶粉增长不达预期/食品安全问题。

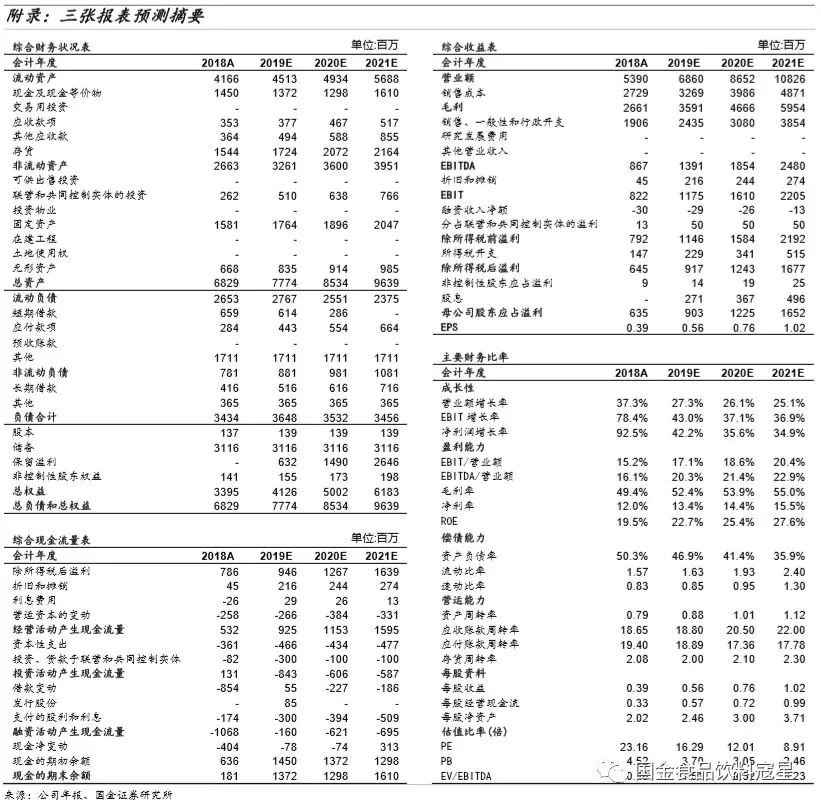

财务预测表

(编辑:张金亮)