家里真有金矿的硅谷天堂黄金,奈何就是“挖不出”利润。

智通财经APP了解到,硅谷天堂黄金于11月8日至18日在香港公开发售,预计11月25日在香港联合交易所主板正式挂牌交易,中信里昂证券担任独家保荐人。公司此次计划发售8044万股,发行区间介乎13.1港元至17.5港元,拟最多募资14.07亿港元,募集资金将用于开发新矿区及运营TauLekoa地下矿,Weltevreden项目、Kopanang地下矿及用作公司营运资金。

然而这家有金矿的企业并不多金,不仅连年亏损加现金流也逐步吃紧,还得面对日益上行的成本,公司的苦日子似乎还有点望不到头。

经营亏损连年增加

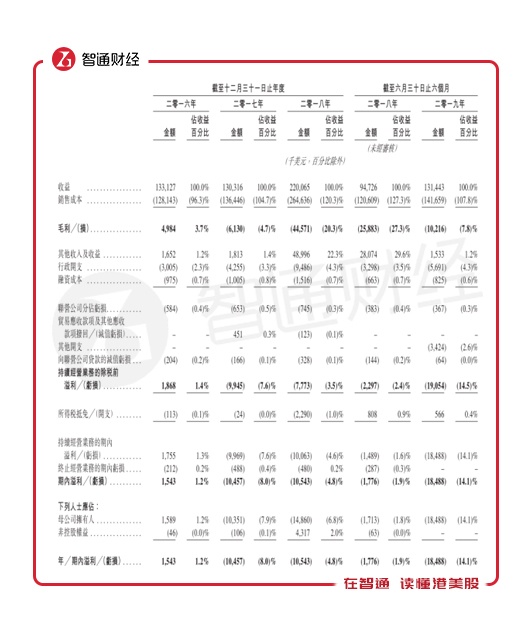

销量及营收方面,硅谷天堂黄金增长确实较为稳定。智通财经APP了解到,硅谷天堂黄金旗下有Tau Lekoa地下矿、Kopanang地下矿和Buffels地表矿物矿场三座金矿,另外还有两个开发项目和两个加工厂,公司所有资产都集中于南非翰内斯堡西南约200公里的Orkney镇附近。

2016-2018全年及2018、2019年前六月,公司黄金销量分别为9.9万盎司、10万盎司、16.8万盎司、6.9万盎司及9.6万盎司,其中2018年的销量大幅增长得益于公司当年二月收购了Kopanang地下矿,自2019年开始,公司TauLekoa地下矿也将贡献越来越多的黄金产量,之前收购的Kopanang地下矿已经逐渐脱离产量较低的过渡期,产量也将随之提高,因此公司2019年上半年销量同比增长依旧高达38.9%。再加上2019年底,Weltevreden项目也将提供黄金产量,因此公司黄金销量还是稳步增长的。

公司对应的黄金销售规模也分别为1.24亿美元(单位下同)、1.26亿元、2.14亿元、9190万元及1.26亿元,占据着整体营收的绝大部分,公司收入呈现同样呈现稳步增长模式。

然而销量带动的营收增长,根本传导不到利润端,经营亏损更是呈现连年放大的趋势。智通财经APP了解到,营收增长的同时,公司成本端的提升更夸张,2016年销售成本占收入比达到96.3%,毛利率仅3.7%,加上165.2万元的其他收益,公司税前净利润也才186.8万元,税后净利润只剩154.3万元,而这个数据还是公司近年来表现的巅峰值。

2017年,公司成本占收入比攀升至104.7%,毛损率达到4.7%,再加上行政开支营收占比也提升1个百分点至3.3%,使得全年净亏损达到1045.7万元,净损率达到8%。在营收同比大幅增长68.9%的2018年,公司成本占收入比已经高达120.3%,主要由于公司原本的TauLekoa地下矿,不仅占比超50%的员工成本增加,开发新采区使得折旧提升,而贡献大部分增量收入的Kopanang业务,本身就处于亏损状态。综合影响下,公司2018年毛损率高达20.3%,费用端的行政开支继续同比增长1个百分点至4.3%,即使由于出售资产使其他收入同比增长超26倍至4899.6万元抵消了部分亏损,公司全年净亏损依旧同比微增至1054.3万元。

2019年上半年,公司营收依旧没能覆盖成本,毛损率维持在7.8%的高位,由于没有了出售资产的其它收入支撑,再加上行政开支同比72.6%至569.1万元,和其他开支同比增加342.4万元,公司2019年上半年就录得1848.8万元亏损,相比去年同期的177.6万元放大近9.4倍。

未来盈利也遥遥无期

2019年,硅谷天堂黄金已锁定净亏损。智通财经APP了解到,公司在招股书中明确表示,由于2019年一季度TauLekoa地下矿发生的地下地震事件影响,Kopanang地下矿的前矿主AngloGold遗留的长休假问题,以及上市开支下半年仍有300万元费用计入,公司已经确定2019年为净亏损。而公司原本增长最稳定的黄金销量方面,公司2019年第三季度的总销量也仅同比增长0.5%。

2020年之后,盈利仍然是个大问题。智通财经APP了解到,较收入提升更快的成本端,未来依旧会快速增长,其中销售成本占比过半的雇员成本,因公司非管理层雇员的基本工资每年按固定金额增长是有工资协议的,该协议到2021年6月底才结束。与此同时,该地区的公用事业成本也将上升,因为Eskom已获得NERSA的批准,电费于2019-2020年要增长9.4%,2020-2021年增长8.1%,2021-2022年增长5.2%。公司在招股说明书中明确表示,无法保证将于2019年及日后会实现毛利,即使公司现有两个主力矿全面投产,也无法保证毛利率能达到2016年3.7%的水平。

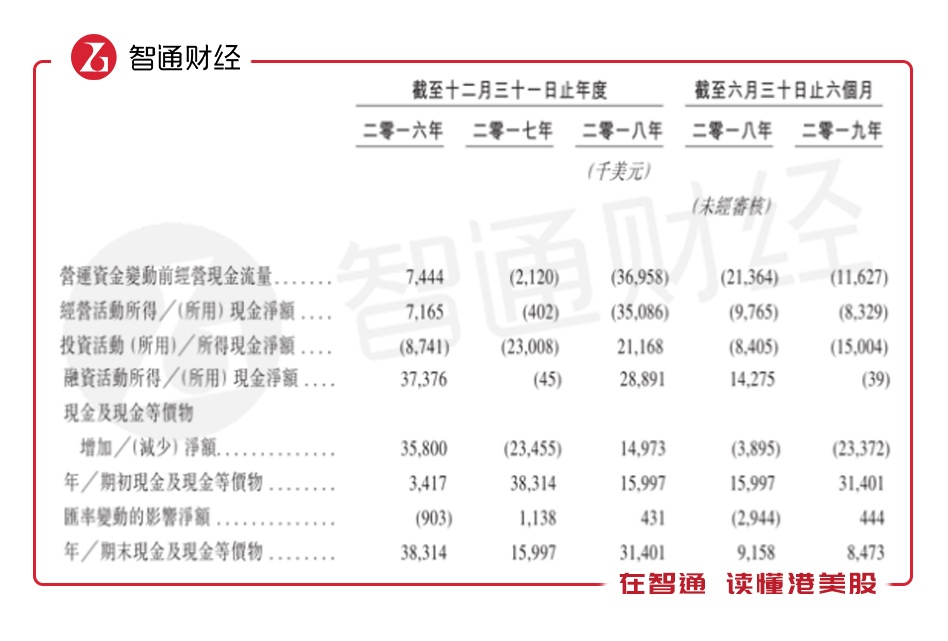

然而公司无法维持长期亏损,因为现金流的压力并不小。智通财经APP了解到,硅谷天堂经营现金流净额仅2016年是744.4万元的正值,2017年之后均是负值,2018年净流出达到3508.6万美元,2019年上半年依旧保持832.9万元的高流出。现金余额方面,公司2019年上半年减少额达到2337.2万元,仅剩847.3万元,相比2018年末大幅减少73%。

要知道的是,根据合资格人士报告,按截至2019年6月底的证实及概略矿产储量计,TauLekoa金矿的矿服务年限仅为四年半,而Kopanang金矿的矿服务年限仅为六年半。公司将高度依赖包括Weltevreden项目和Goedegenoeg项目等储备项目的开发,不仅需要大量资金投入,而且还存在多种不确定性的风险。

但最惨的是,硅谷天堂黄金面临问题并不只有这些。

还要面对天灾人祸

主要两个金矿,处于天灾频发区。智通财经APP了解到,公司目前主要依靠的TauLekoa金矿及Kopanang金矿,均位于Orkney镇附近,该镇地处约翰内斯堡西南约200公里,是世界著名盛产黄金的晚太古代威特沃特斯兰德沉积盆地西缘。但根据合资格人士报告,一座典型的威特沃特斯兰德金矿存在包括断层和岩脉规模、位置的不确定性等风险,因此存在发生岩爆或岩崩的工程技术风险,以及地震事件及地面塌陷等安全风险,该风险对公司业务会造成重大不利影响。

除去天灾,该地方人祸也不少。智通此案件APP了解到,自2018年2月收购Kopanang业务以来,由于西部金厂自有冶炼厂还未投入运营,公司一直将该厂的污泥运往Nicolor选矿厂进行冶炼。2019年2月8日,在将含金污泥从西部金厂运往Nicolor选矿厂时,公司遭到武装劫匪的袭击,导致大部分含金污泥丢失。2019年上半年丢失黄金总重量为1922盎司,相关亏损达260万美元,不过有保单可以抵扣损失中的85%。该事件发生后,公司将调用使用直升机,或装甲车将含金污泥从西部金厂运往Nicolor选矿厂,直到12月西部金厂自有冶炼厂投入运营。

综上来看,高成本压力、现金流吃紧外加天宅人祸,作为南非排行老四的黄金开采公司,硅谷天堂黄金想要实现盈利真的没有那么简单。