2012年,硅谷天堂因并购欧洲老牌发动机企业斯太尔,在资本市场上一战成名。2015年,天堂硅谷再次出手,收购了南非黄金开采上市公司Village Main Reef(以下简称VMR)。如今,硅谷天堂分拆了该黄金开采业务赴港上市。

智通财经APP观察到,近日硅谷天堂黄金集团向港交所递交招股书申请主板上市。中信里昂为公司的独家上市保荐人。

招股书显示,目前硅谷天堂黄金主要通过VMR在南非涉足黄金开采。公司主要业务为开采含金矿石并将其精炼成合质金锭。

公司现在拥有旗下资产组合包括:两个地下的金矿资产(Tau Lekoa矿山和Kopanang矿山) 、Buffels地表矿物矿场及两个加工厂。

截至2018年12月31日,公司证实和可信矿产储量总额达152万盎司,探明、控制和推断矿产资源量总额为1810万盎司。

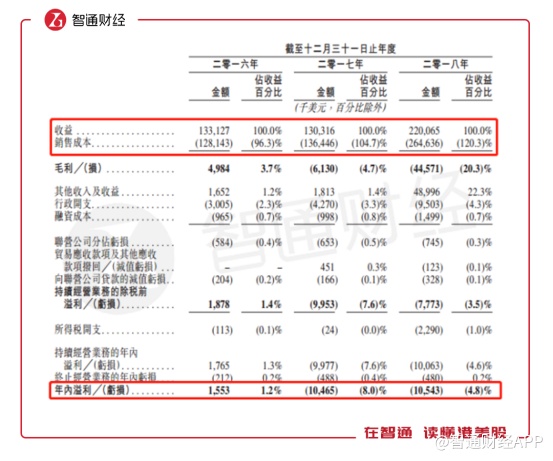

目前硅谷天堂黄金的主要收入来源便来自这两大金矿。2016-2018年,公司收益从1.33亿美元增至2.20亿美元,复合增长率为28.57%。不过公司净利润却在每况愈下,公司的净利润从2016年的155.30万美元到2018年的亏损1054.30万美元。也就是说,公司挖黄金“越挖越亏”。

从利润表中,可以看到,造成公司净利润大幅下滑的根本原因,便是公司的销售成本逐年增长。对于黄金开采公司而言,销售成本便是公司用于开采黄金所花费的雇员、采矿耗材、公共设施及物料等开采成本。通常情况下,黄金开采到越往后,开采难度越来越高,企业为了更多的利润,不惜大幅提高成本进行开采。

在黄金开采公司的商业逻辑中,只要金价一直处于单边上涨的态势,金价远远高过矿产企业的现金成本,矿山便可以一直盈利下去,反之则会出现亏损。而造成硅谷天堂黄金亏损的原因正是公司现金成本已超过了如今的金价水平。

智通财经APP了解到,近三年黄金的平均售价从每盎司1248.1美元涨至每盎司1273.7美元,但当时总体没突破1300美元大关。

反观公司矿山的现金成本却已超过该水平。以Tau Lekoa矿山为例,招股书显示,2018年,Tau Lekoa矿山的现金经营成本为1.16亿美元,按该矿山当期的开采量69236盎司计,公司平均每盎司黄金的现金成本约为1679.76美元,较每盎司黄金售价约高出400美元。

一般来说,现金成本对金矿的短期经营影响较大。因为如果金价跌至现金成本之下,则意味着企业每生产一盎司黄金都会产生负的现金流。

从公司2016-2018年的现金流情况便可以看出,公司在2017年经营现金流净额从正向现金流转为负向,并在2018年大幅放大。这也从侧面说明在公司的收现能力已经受到了现金成本带来的较大影响。

智通财经APP了解到,此次硅谷天堂黄金上市募集资金的主要用途为开发新矿区以及运营矿山及项目和补充营运资金。可以看到,目前公司的做法是通过股市“补血”扩大矿区规模以降低单位开采成本以此实现盈利。不过目前国际上对于金价的走势判断认为黄金价格将逐步升至每盎司1450美元,公司若想实现盈利的话,接下来金价的持续走高或是必需的。