“SM03”、“RA市场”、“云南白药基石投资”,如果投资者能在此时从这3个关键词中解读出买入中国抗体制药(03681)的核心逻辑,似乎一切还为时不晚。因为这家“香港本土生物医药第一股”公司在11月12日才正式踏上在资本市场的新征程。

据智通财经APP了解,中国抗体在全球发行配售期间实现超额认购逾13倍,公司IPO最终定价为每股7.6港元。

中国抗体挂牌上市,在一定程度上填补了当前港股市场在自身免疫性疾病治疗标的上的投资空白。而医疗健康领域知名投资机构深圳高特佳和A股上市的老牌民族药企云南白药作为其基石投资者的出现,更是一度让中国抗体制药成为生物医药投资市场最为火热的话题。

身为国内在自身免疫治疗领域的“独角兽”,一直以来,中国抗体在类风湿性关节炎(RA)和系统性红斑狼疮(SLE)等方面的研究、开发都在国内保持相对领先的状态。近年来以SM03为首的核心产品研发进程快速推进,再次赋予了中国抗体更高的内在价值。因此,目前针对公司的定价为其未来价值增长留足了上升空间。

在研管线竞争优势打通估值上升通道

与很多同类型尚未盈利的生物医药公司类似,中国抗体当前的估值不能简单以PE进行衡量,在研管线成功上市后的NPV价值,患者人数、用药金额等才是把握公司未来投资价值上升的关键因子。

作为一家研发特点鲜明的生物医药公司,中国抗体目前的在研管线策略性地瞄准了具有巨大市场机遇的自身免疫性疾病领域,然后围绕这一领域进行多靶点药物研发。因此,若想押宝中国抗体的未来增长,需要投资者站在病患的角度,深刻理解该公司在研管线对于病患市场的意义以及与市场同类竞品的相对优势。这也是中长期持有中国抗体制药的核心逻辑。

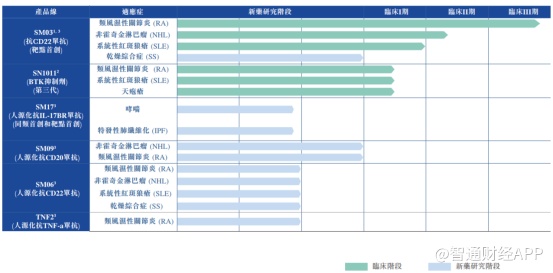

据智通财经APP观察,中国抗体的在研产品管线覆盖了整个自身免疫疾病治疗领域,并且主要以B淋巴细胞为靶向。公司当前共有6种在研药物,涉及10余种适应症,均为同类靶点首创(first-in-target)或者同类首创(first-in-class)品种。

公司的核心产品是目前进展最快的RA药物SM03。SM03是全球首款及唯一一款用于治疗类风湿关节炎的临床阶段抗CD22单抗药物,是潜在同类靶点中首创的在研药物。而中国抗体也是截至目前全球极少数成功开发针对CD22的治疗型单抗药物的生物医药公司之一,且是其中唯一一家来自中国的公司。

SM03现正在中国进行RA适应症的III期临床试验,是国内外同类产品中RA进展最快的项目,如若获批,有望成为国内首个治疗RA的抗CD22单抗药物。

截至目前,SM03已经完成4项临床试验,在中国还有两项有关RA及非霍奇金氏淋巴瘤(NHL)的临床试验在进行中。在这些临床试验中,SM03作为单一疗法或结合背景标准疗法被用以评估安全性、耐受性、药物动力学及临床活动性。

截止2018年年底,在6项临床试验中,共有365名成年患者接受了SM03治疗。临床试验结果显示,SM03与甲氨蝶呤联用对于治疗活动性RA疗效显著,可降低疾病活动度、改善临床症状及改善机体功能,并且SM03在关键的ACR20应答率上,治疗效果与市场同类产品类似。

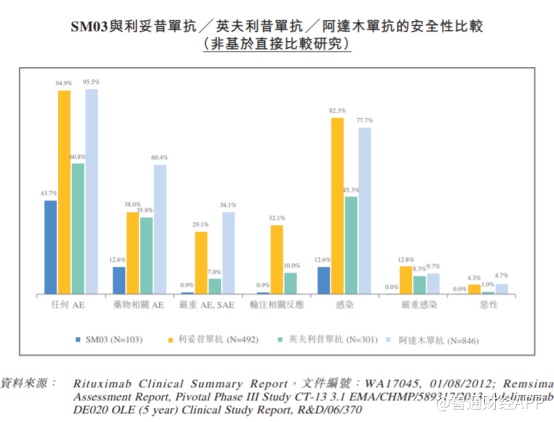

在与利妥昔单抗及英夫利昔单抗公布的临床数据相比中,SM03在输液反应、严重不良实践、严重感染及恶性肿瘤方面均表现出更好的安全性。此外,SM03的静脉滴注耐受性良好,对NHL及SLE具有明显的临床活动性。

中国抗体公布的计划显示,SM03将于2019年底前完成受试患者的招募,2020年下半年向国家药监局(NMPA)提交新药申请(NDA),预计将于2021年的上半年获批上市。

在中国抗体的研发管线中可以发现,治疗类风湿性关节炎的药物除目前旗舰产品SM03外,还有一款三代BTK共价可逆抑制剂SN1011。目前SN1011在澳洲临床研究机构Linear Clinical Research处于I期临床试验阶段,预计于2019年底前完成。

智通财经APP观察发现,当前国际市场对治疗类风湿关节炎认可度较高的产品主要是TNF-α抑制剂,不过除此之外缺乏替代性治疗方案。

实际上,在未来自身免疫性疾病的主要治疗方案的趋势是由生物药取代新化学实体(NCE)。在此背景下,作为用于二、三线治疗的可行的抗风湿药物(DMARD),抗CD22单抗和BTK抑制剂或将成为具有潜在优异功效和更多耐受程度的治疗选择。

因此,站在以疗效驱动的病患市场角度考虑,具有相似治疗效果以及更高安全性的SM03一旦落地,在RA市场将会具有强大的扩张性和延伸性,能够迅速占领国内市场。

因此从这一逻辑不难看出,未来国内RA市场有多大,中国抗体的变现空间就有多高,投资者的投资回报就有多丰厚。

押宝千亿市场的“掘金者”

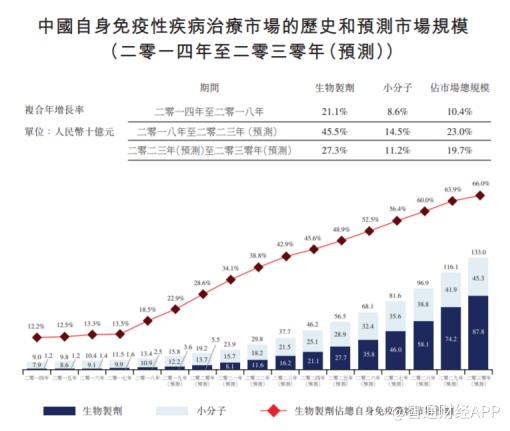

中长期持有生物医药公司,支撑投资者的除了强大的研发管线和研发实力,便是不断提高的市场天花板。中国抗体制药之所以值得等待,便在于其所在的自身免疫治疗市场将从一个仅有134亿规模的“池塘”成长为一片高达1330亿元规模的“汪洋大海”。

智通财经APP了解到,2018年,中国有590万人被诊断患有类风湿关节炎,预期到2023年患者人数将达到610万人。相应的,2018年中国自身免疫治疗市场规模仅为134亿元,但随着相关诊断体系不断完善,疾病诊断率不断上升,加上庞大的未满足医疗需求,预计2030年国内自身免疫性疾病市场将达到1330亿元,形成一个千亿级蓝海市场。

而在公司产品精确瞄准的RA市场领域,因RA属于长期慢性病, 基本无法治愈, 然而在抑制治疗过程中, 长期病患者往往在用药一段时间后面对药物出现耐药性, 或甚至无效。故此, 病患者在治疗中会经历不同用药周期, 换药几乎成为必然的趋势。所以, 势必能让拥有强大RA生物药品组合拳的中国抗体更有效地抢占市场的最大份额。

要想在管线落地后实现变现,独立的生产能力以及与强大的商业化实力同样不可或缺。

作为国内少数拥有完整生产线的生物医药公司,中国抗体曾明确表示不会依赖CMO进行生产,截至目前已在海口设立生产基地,并计划在苏州兴建商业化规模的生产设施以扩大产能。

中国抗体海口市生产厂房符合GMP标准,生产能力达到1200升,包括两台100升及两台500升的不锈钢生物反应器;未来苏州生产基地规模将达到7000平方米、总生产能力为6000升,满足SM03及其他在研药物商品化生产需求。

另外,中国抗体正在组建营销团队,为药物商品化做准备。此外,通过公司在全球发售中与云南白药建立起密切合作关系,以云南白药强大的品牌影响力及丰富的销售经验,或将进一步为中国抗体在潜力巨大的中国市场抢占份额提供助力。

通常来看,创新生物药品推出市场后一般可实现20%。因此,按2023年RA市场高达280亿的市场规模计,中国抗体未来5年内收入或最少可达到56亿元,并且随着药品组合的扩大,未来的利润空间也将持续提高,这意味着在耐心持有中长期之后,投资者的回报率也会水涨船高。