“国内CRO服务市场第二巨头”,这个标签曾是市场给康龙化成打上的一个标签。不出意外的话,康龙化成即将在这个标签后面再加上一条:“国内CRO市场第二家‘A+H’上市公司”。

据智通财经APP观察,康龙化成近日已通过港交所聆讯,意味着公司即将在港股挂牌上市。

若成功上市,康龙化成将成为第7家在香港市场挂牌的“A+H”医药公司,同时也是国内CRO市场第2家A+H上市公司。不过,有市场观点认为,市场化进程一路走来,康龙化成一直在“摸着石头过河”,而这个石头正是行业龙头药明康德铺下的。

众所周知,在医药研发服务领域,综合研发实力和临床开发实力越强,越受到大客户青睐,行业集中度始终是在不断集中的。因此面对行业龙头药明康德,是否能够稳定地增长以及是否拥有“弯道超车”的潜质,便成为投资者投资康龙化成最为关注的焦点。

稳健成长下仍有潜在风险

从招股书角度出发,康龙化成是一家成长性较好的医药研发型企业,但稳健增长下,公司发展依然存在一些潜在风险。

作为一家专注于小分子药物研发服务的公司,康龙化成构建了独特的药物研究、开发及生产CRO+CMO服务平台,业务涉及实验室化学、体内外生物科学、药物安全评价、化学和制剂工艺开发及生产和临床研究服务等多个学科领域及其交叉综合。

2014—2016年,康龙化成在全球药物发现CRO服务市场份额由1.5%提升至1.7%,超过科文斯和IQVIA成为全球第三大药物发现CRO企业。而在国内市场,康龙化成的医药外包服务完善度仅次于药明康德,2016—2018年,康龙化成成为国内营收排名第二的医药外包企业。

今年1月28日,康龙化成刚刚登陆A股创业板,并在上市之后连续收出13个涨停。股价从发行价的7.66元一路飙升,历史最高价曾达到59.39元。截至11月5日收盘,康龙化成股价为55.37元,总市值363.39亿元人民币。

与在A股上市类似,此次康龙化成在港股递交招股书时,同样介绍了公司的业务发展及营收情况。

受益于全球药物研发生产服务市场的持续稳定增长,在过去的几年中,康龙化成一直保持着稳健的业绩增长和良好的营收结构。

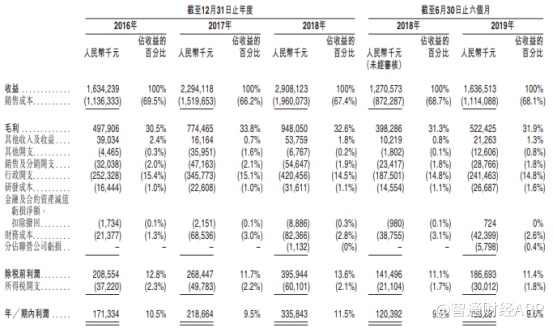

数据显示,2016-2018年间,年营收总额从人民币16.3亿元增长至29.1亿元,年增长率约为33%。2019上半年与2018上半年相比,也有较大涨幅,营收增长约3.66亿元,增长率约为28.8%。

从成本方面来看,由于公司属于研发型企业,因此以研发技术人员薪酬为主的销售成本和相应的行政开支是康龙化成当前最大的一笔支出。由于公司每年营收稳定增长会带动员工薪酬稳定上升,因此公司毛利率水平在近年来的发展都相对平稳,并没有较大的上下波动。

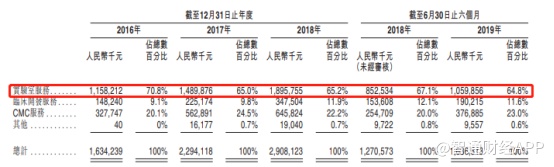

在营收结构方面,康龙化成的药物研发服务主要分为三部分:实验室服务、临床开发服务和CMC服务。其中实验室服务,主要是药物临床前开发服务,是康龙化成营收的主要来源。

不过,实验室服务虽然一直是康龙化成的收入核心,但该业务收入占比在近年内一直处在合理下滑状态,公司业务正在向临床开发服务和CMC服务倾斜,而这也意味着公司发展方向正在由从药物发现逐步向药物开发方向延伸。

实际上,从药物发现逐步向药物开发方向转型是目前CRO行业整体面临的问题,即便是行业第一的药明康德,同样如此。

参考药明康德公布的数据,药明康德在2017年,公司CMO服务业务收入占比已达到27%。相较而言,康龙化成在今年6月底,该业务收入占比才达到23.0%。这在一定程度上说明康龙化成的营收结构仍有进一步的提高空间。

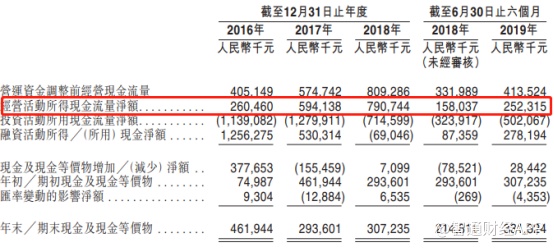

从现金流情况来看,2016-2018年,公司经营活动现金流金额从2.60亿元大幅增至7.91亿元,并且均远大于公司当期净利润,说明康龙化成的收现能力正在持续提升,在行业中对下游的议价能力在不断提高。

值得注意到是,虽然康龙化成自身增长较为稳健,但对比业内,公司仍存在潜在的问题。

数据显示,康龙化成2016年和2017年的主营业务毛利率分别 30.5%和33.8%,而同期药明康德的毛利率则分别高达40.8%和41.8%。相差10%的毛利率差别,说明康龙化成的盈利水平仍有待提高。

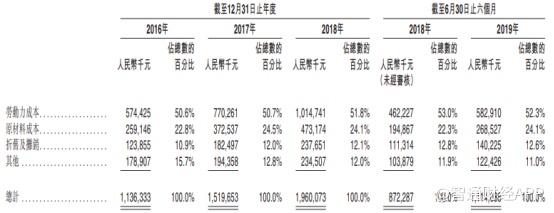

而造成这一差距的主要原因,则在于康龙化成对员工薪酬等费用的管控上。康龙化成在2016年、2017年以及2018年上半年劳动力成本占其销售成本的比例分别为50.6%、50.7%和53.0%,相较之下,药明康德在同期劳动力成本的相应占比仅为36.76%、37.91%和41.17%。

费用管控水平上的差异,是造成两家公司毛利率差异的主要因素。这也间接说明,在CRO行业研发人员方面的“马太效应”正在逐步形成,药明康德相对康龙化成对研发人员更具吸引力,康龙化成不得不开高薪资吸引高水平科研人员,而这无一例外会对康龙化成的盈利造成一定负担。

公司发展随国际需求水涨船高

随着全球药物研发活动的研发支岀增加及外部研发服务的渗透不断上升,各大药企对药物研发外包的需求大幅增加。这便是康龙化成以及整个国内CRO行业增长的根本逻辑。

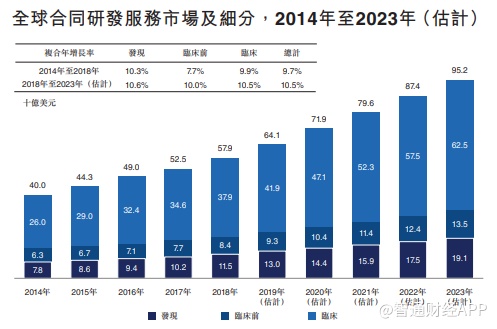

在全球市场方面,2018年全球合同研发服务市场达579亿美元,预计到2023年将增至952亿美元,复合年增长率为10.5%,而2018年全球合同研发服务市场的渗透率达37.2%,预计到2023年将进一步升至48.0%。国内市场方面,近年来中国的药物研发支出大幅增长,2018年达174亿美元,预计2023年将增至493亿美元,复合年增长率为23.1%。

从客户角度来看,目前康龙化成的的客户数量已超1000家,且不乏有阿斯利康、强生、默沙东、默克等知名药企。因此在未来很长一段时间,康龙化成将受益于全球市场增长以及我国鼓励开发创新药的政策红利。

纵观国际CRO龙头的发展路径,不难发现各家企业在初步成长起来后,都希望优化自身业务结构,通过并购整合等方式扩大业务规模及市场份额。

以全球市场份额第一的昆泰(Quintiles)为例,公司在1984年成立,1995-1999年进入快速扩张期,在全球范围内收购了近30家CRO研究公司,同时通过收购Innovex Limited,向下游的药品销售和市场推广领域延伸业务深度。凭借着并购整合策略,昆泰在行业发展初期抢占了较大的市场份额,即使公司在后期业绩和股价遭受双杀的打击下,仍然稳步发展、保持行业龙头地位。

目前,处在高速增长期的康龙化成同样走上了并购整合的道路。

智通财经APP了解到,自从2015年底,康龙化成进行了大量的并购活动,陆续收购了康龙(英国)、康龙(美国)分析技术、康龙(美国)临床服务等多家境外公司以及南京思睿等国内公司,以完善康龙化成的药物研发服务体系。

以收购的南京思睿为例,今年5月,康龙化成收购南京思睿,收购这家公司的主要原因在于其子公司南京希麦迪。南京希麦迪是一家国内的临床CRO企业,拥有优质的临床CRO一站式服务平台。不难看出,当前康龙化成的收购目标已从早期的药物发现企业向临床CRO延伸。

目前的国内的市场对于康龙化成而言是一个巨大的机会。数据显示,在国内药物研发生产服务领域,市场参与者众多、市场分散,有数以百计的竞争者。2016 年排名前8的国内竞争者所占整个国内市场份额仅为25.76%。而康龙化成作为国内市场的药物研发CRO市场份额排名第二的企业,在2016年的市占率仅为3.35%。正如此前所说,国内CRO市场即将开启行业整合阶段,具有一定实力的康龙化成或将得以进一步增长,因此投资者对其可以保持一定关注。