本文来自微信公众号“广发港股策略”,作者廖凌、朱国源。

报告摘要

港股策略周论:美股新高背后的盈利因素

本周美股创下历史新高,引发市场关注。新高背后,是否有足够的盈利支持?我们将结合3季报业绩情况,从趋势和结构两方面进入深入分析。

美股Q3业绩继续降速。整体收入和业绩增长恶化,其中盈利能力下滑是造成美股业绩负增长加深的重要原因,毛利率和ROE均在下行趋势。

但联储的“预防式降息”让盈利大幅恶化的可能性降低。结构亮点包括:1)美股公司利息和净负债压力减轻;2)部分利率敏感型行业基本面预期好转,例如地产;3)部分现金储备充足的科技巨头资本开支意愿修复。

结构表现“好于悲观预期”:消费、金融、信息技术、生物制药、地产收入增长好转;利率敏感型(资本品、耐用消费品)、资本支出驱动型(半导体)、经济“后周期”板块(公用事业、电信服务)业绩表现好。从趋势来看,部分流动性敏感板块业绩改善概率高,如地产、银行、耐用品消费。

市场策略:美股影响中性,港股反弹基础仍牢固。中期内,我们仍看好香港中资股“盈利稳、估值升”带来的市场机会;短期美股影响中性,中美贸易和人民币升值驱动反弹。板块配置上,把握“长跑冠军”和高股息主线,短期关注超跌低估值板块的中资银行股、汽车、地产、博彩等;另外,布局部分稳定成长、估值仍具性价比的品种,如保险、软件服务等。

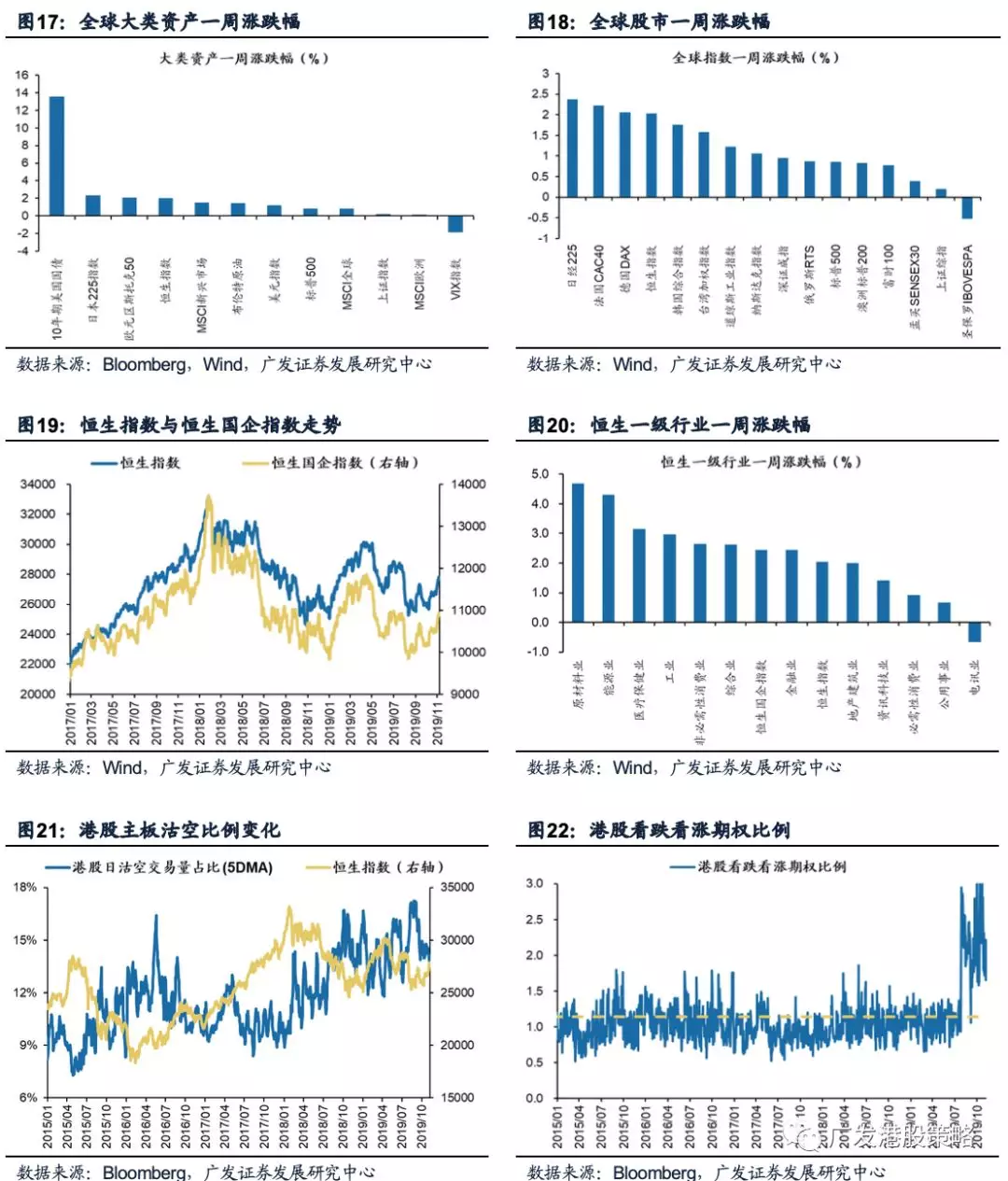

本周(11.4-11.8)恒生指数上涨2.03%,板块方面,恒生一级行业除电讯业外全部上涨,原材料业领涨。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。

宏观流动性与估值跟踪

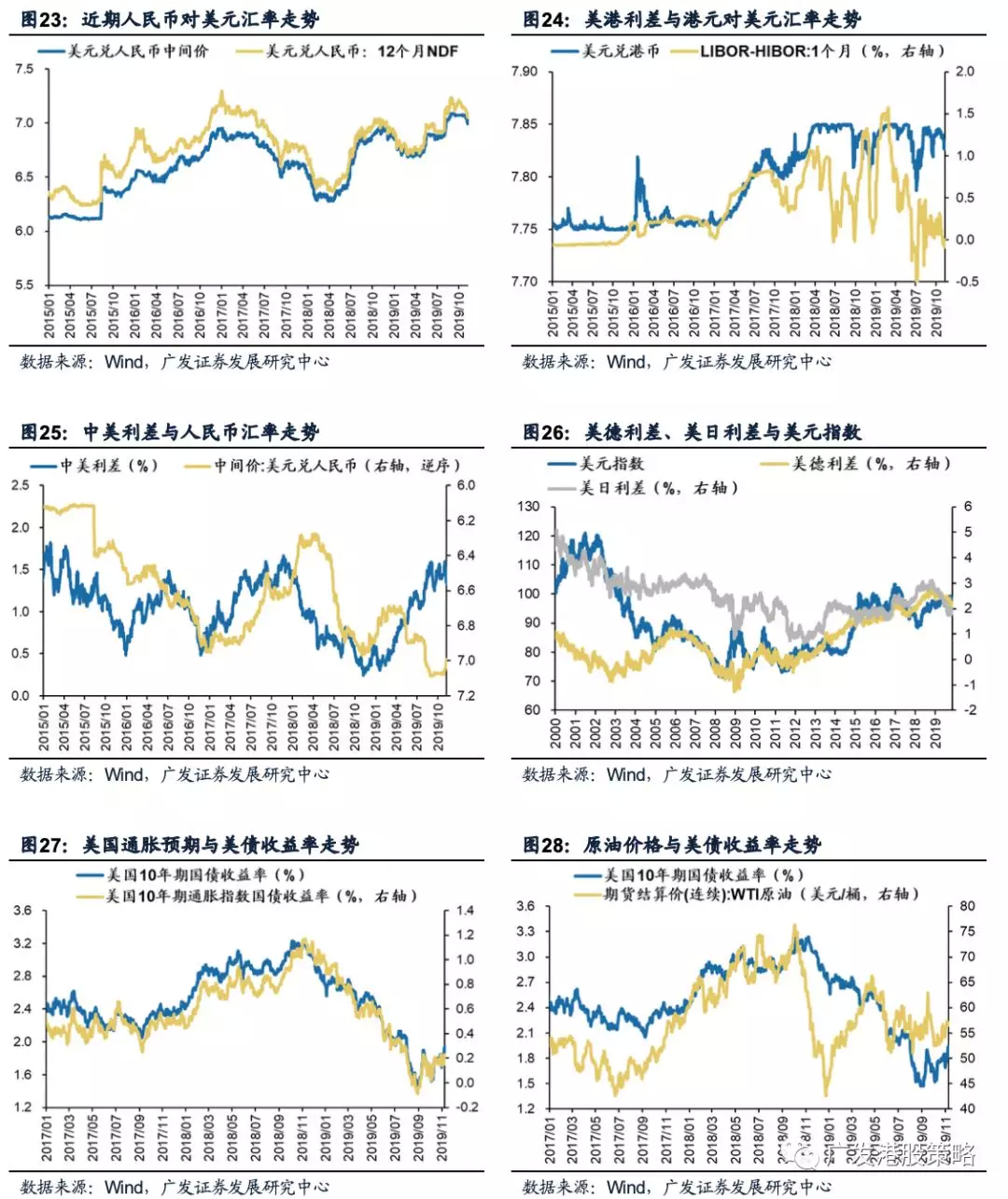

本周(11.4-11.8)人民币兑美元汇率明显升值,10年期美债收益率大幅上行至1.94%,中美利差收窄至134BP。WTI原油价格57.4美元/桶。恒生指数PE 9.88倍,低于历史均值。

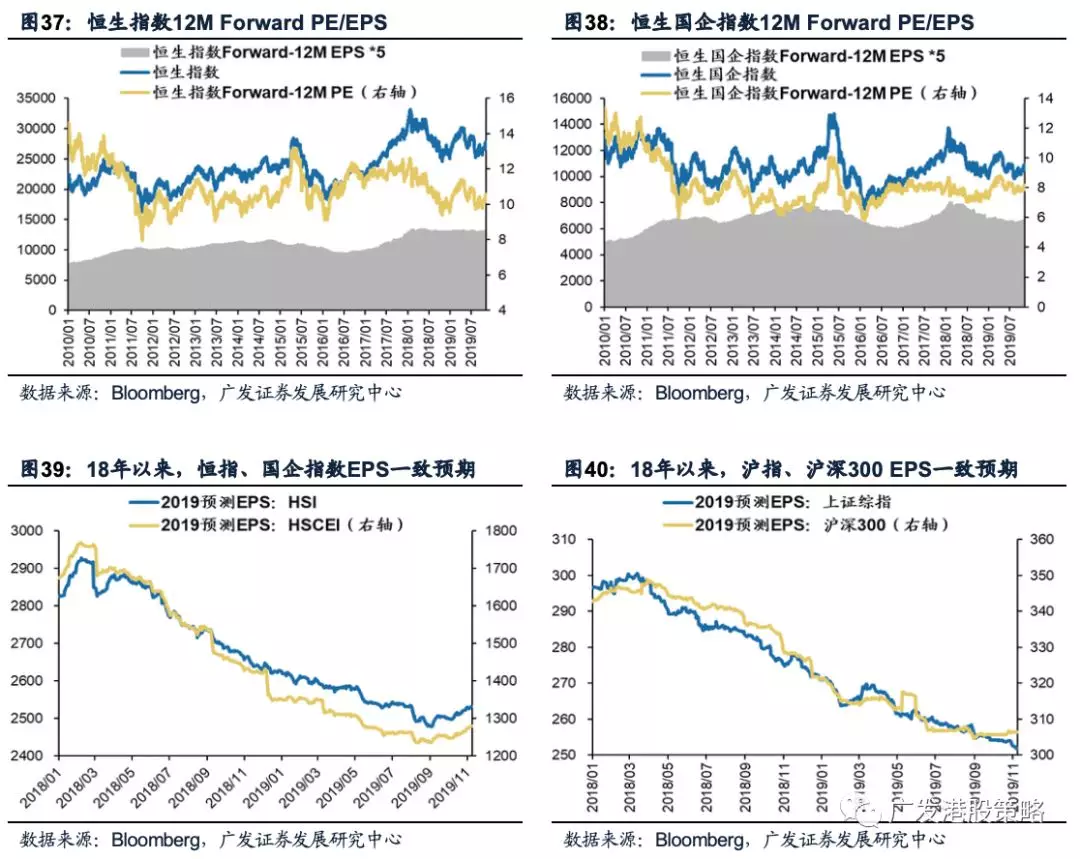

本周(11.4-11.8)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅上调。

南下北上资金跟踪

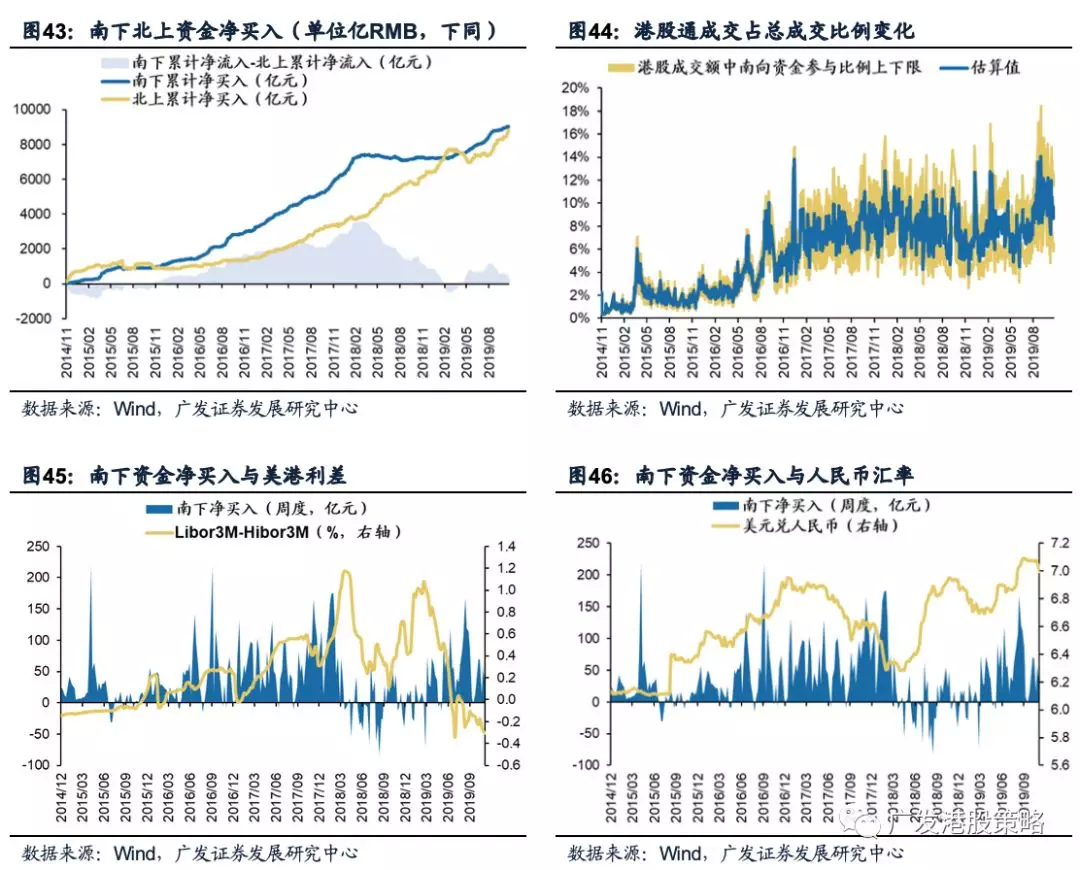

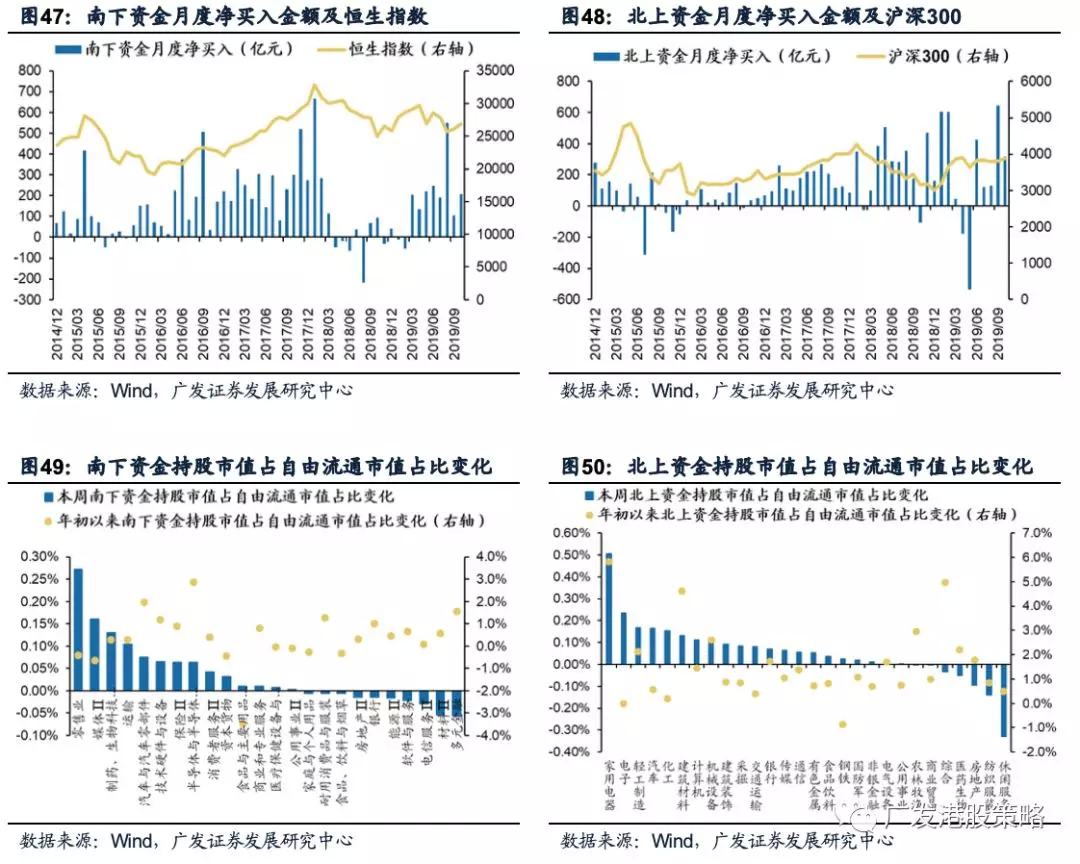

本周(11.4-11.8)北上资金大幅净流入135.5亿元,南下资金净流入27亿元,港股成交额中南下资金参与占比小幅下降。

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

1、港股策略周论:美股新高背后的盈利因素

本周全球股市普遍上涨,港股恒生指数、恒生国企指数分别上涨2.03%、2.45%。板块方面,恒生一级行业除电讯业外全部上涨,原材料业领涨。

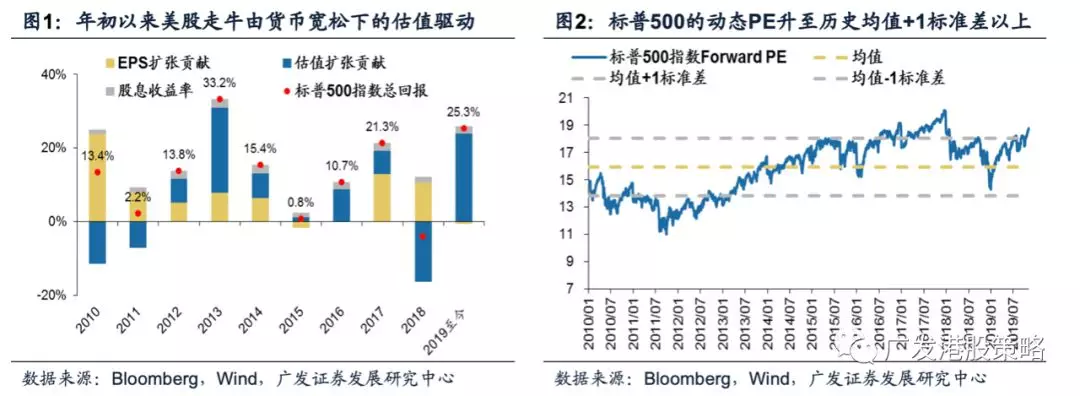

除国内货币政策变化(央行下调MLF利率5bp至3.25%)外,本周美股三大指数创下历史新高,引发投资者关注。美股新高的背后,是受流动性、风险偏好和盈利增长三者的共同驱动:1)货币持续宽松。联储降息周期仍在中途,并且量宽预期对流动性的支持尚未真正体现,使得估值持续扩张;2)中美关系缓和,风险偏好改善。特朗普面临被“弹劾”、叙利亚等问题的压力,在对外关系上释放出更加友好信号;3)经济数据表现尚可。美国10月ISM非制造业PMI 54.7,高于前值与市场预期。

考虑到上周公布的10月FOMC决议对降息的表态偏“鹰派”,加上10月中旬以来的估值反弹Price in了较多的中美关系好转的预期,目前高于历史均值+1标准差的Forward PE显得需要更多基本面利好支撑。因此对于下一阶段的美股走势,盈利增长的方向和力度显得极为重要。美股新高背后,是否有足够的盈利支持?我们将结合3季报业绩情况,从趋势和结构两方面进入深入分析。

1.1 美股Q3业绩概览:降速但未失速,仍存结构性亮点

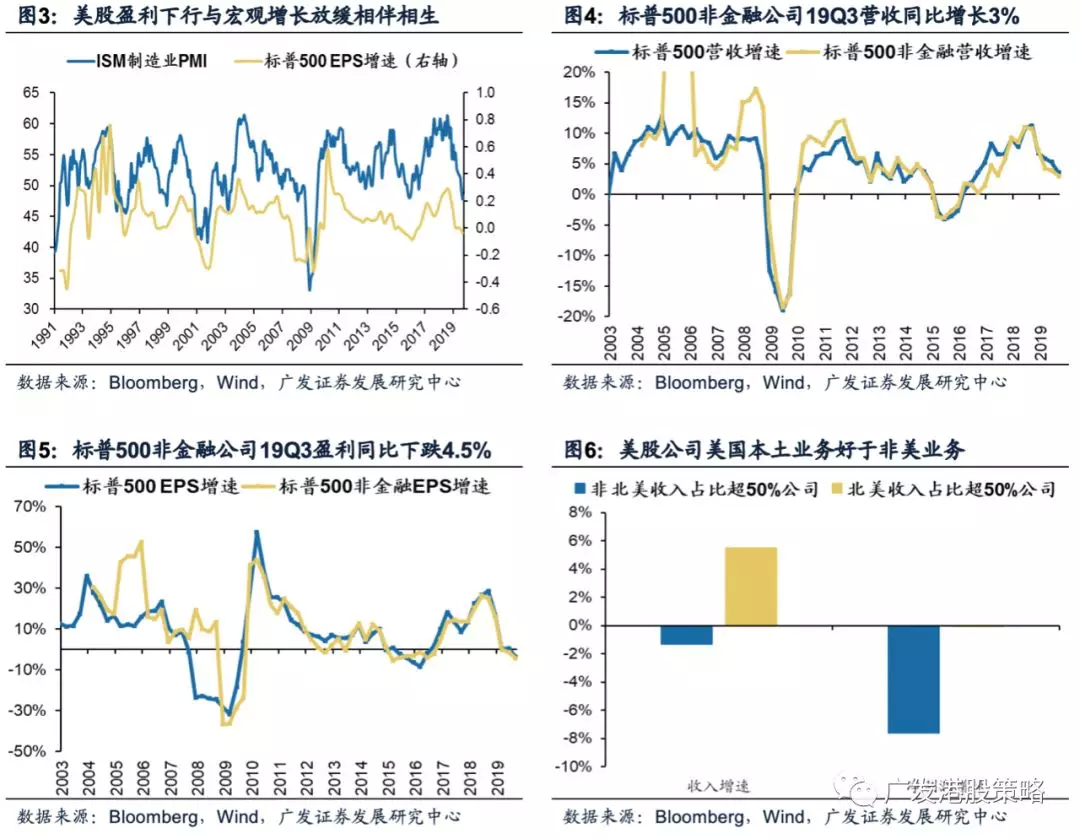

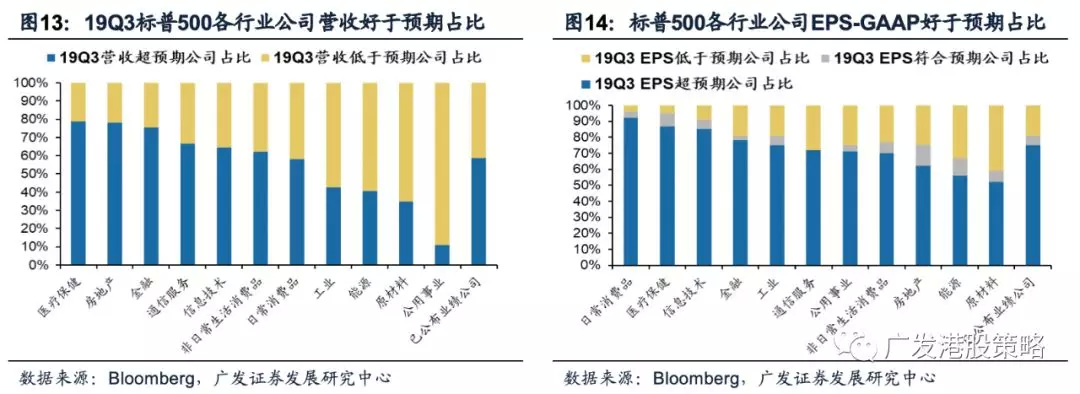

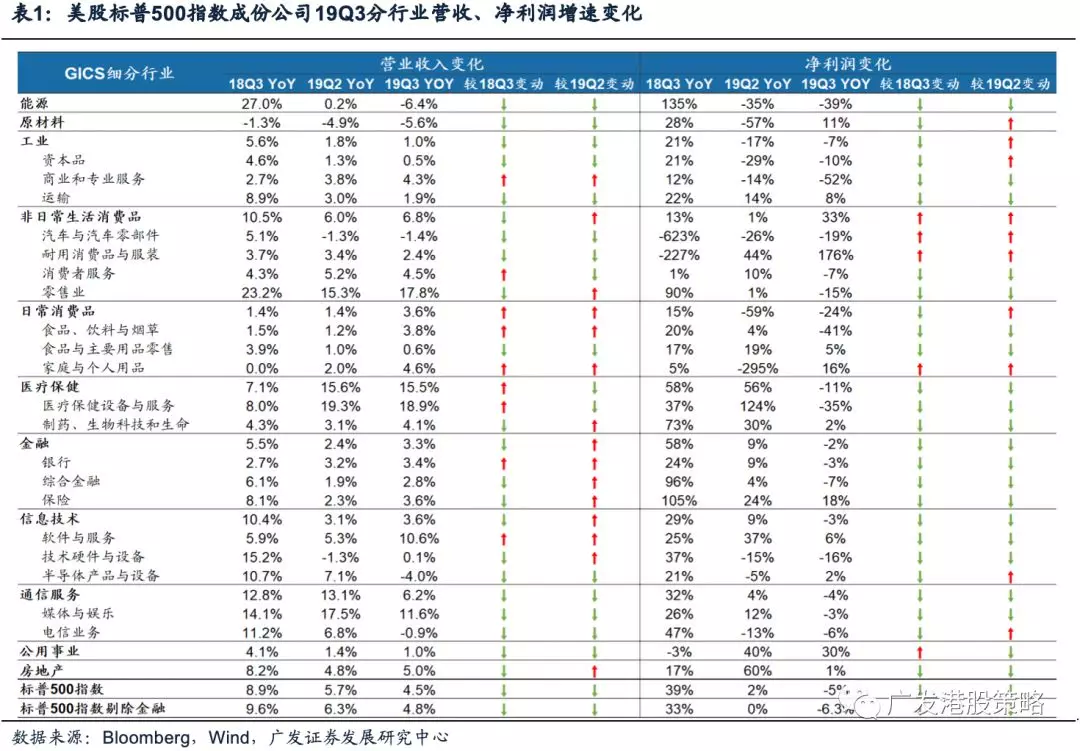

美股Q3财报:收入增长放缓,EPS负增长加深,但降速可控。从已经公布3季报的标普公司样本来看(会计年结日在3/6/9/12月底的一共438家公司,已披露了425家),美股整体收入和业绩增长继续恶化,和宏观数据下滑节奏一致(图3):1)营收增长继续偏弱。标普500指数、标普500非金融19Q3营收分别同比增长3.5%、3%,较前值进一步走弱(图4);2)盈利负增长程度加深。标普500非金融企业19Q3 EPS同比下跌4.5%,负增长幅度较前值扩大,但绝对降幅尚可控(图5)。

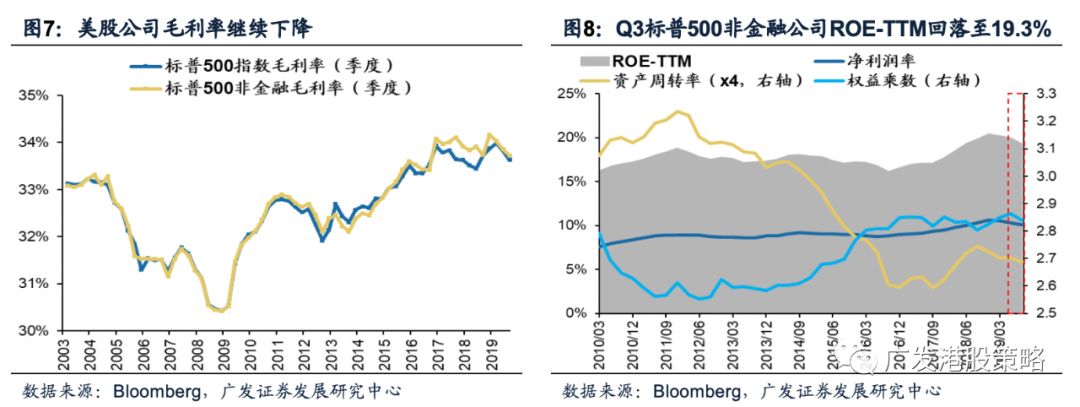

盈利能力的下滑是造成美股业绩负增长加深的重要原因。宏观需求放缓、中美贸易恶化等因素压制美股公司毛利率,使得净利润率继续自高点回落。加上资产周期率和权益乘数的同时下滑,标普500非金融公司ROE(TTM)Q3继续回落至19.3%。

但联储的“预防式降息”降低了企业负债成本,对延缓业绩下行存在一定对冲:

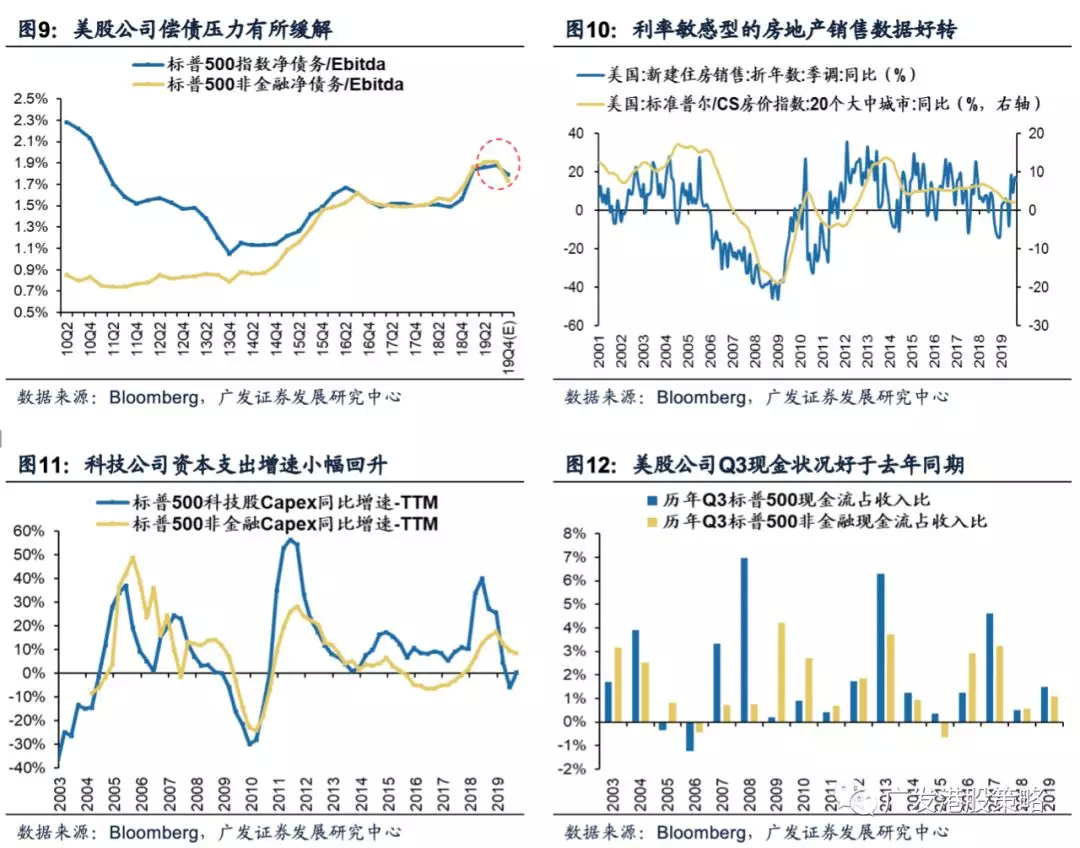

一方面,利率下行让美股公司利息和净负债压力减轻。长周期来看,标普500非金融公司的净债务/EBITDA比例上升最快的阶段已经过去,3季报企业债务压力较前值显著下降,且在联储降息窗口内,市场预期Q4净债务/EBITDA仍将下降。

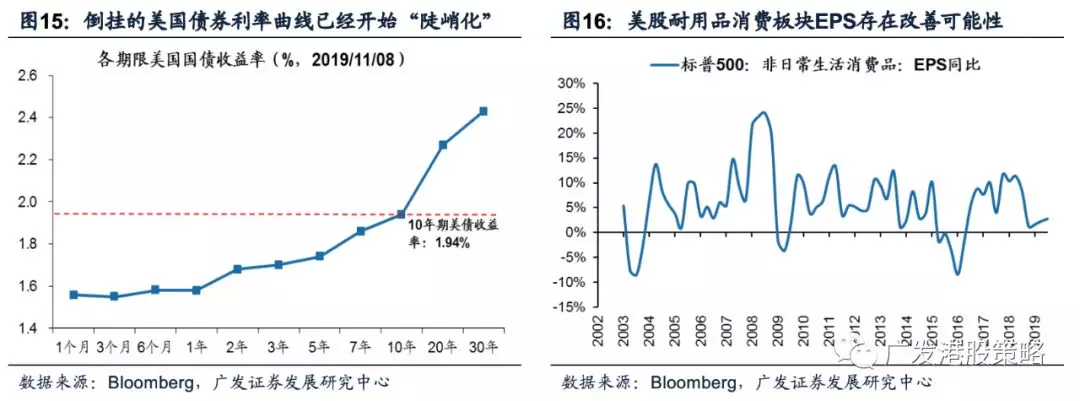

另一方面,联储降息让部分利率敏感型行业基本面预期好转,例如地产。年初以来,联储“转鸽”、降息量宽的预期增强,让利率敏感型的地产销量大幅修复,且房价降幅收窄,较18年“量价齐跌”的局面显著好转。

再一方面,部分现金储备充足的科技巨头资本开支意愿修复。从整体标普非金融公司的Capex来看,3季报尽管其同比增速仍在下行,但降幅已有所收窄;而其中科技公司的Capex(TTM)已从Q2的低点小幅回升,低利率下的科技巨头资本开支意愿提升,对于企业端投资信心修复是一个较积极的信号。

此外,美股公司的现金流状况也好于悲观预期。尽管标普公司的现金流占收入比仍位于03年以来相对低位,但好于去年同期水平。

总体来看,美股3季度财报仍是“喜忧参半”的表现,盈利降速的趋势仍然未逆转,但“预防式降息”让盈利大幅恶化的可能性有所降低。

1.2 结构表现:好于市场悲观预期,利率敏感型行业有所改善

从具体的结构来看,美股3季报存在的亮点主要包括:1)消费品、金融、信息技术、生物制药、地产收入端好转,需求有所改善;2)利率敏感型的资本品、耐用消费品,以及资本支出敏感型的半导体利润增长改善;3)经济“后周期”的公用事业、电信服务板块业绩表现尚可。

从板块业绩走向来看,联储进入降息扩表周期以来,部分利率和流动性敏感的行业盈利基本面存在改善的可能性,例如地产、银行、耐用品消费等:

1)地产销售数据已然好转,房价下行压力可控,联储宽松背景下地产公司净负债压力下降;

2)倒挂的美国债券利率曲线已经开始“陡峭化”,使得经济衰退概率下降、企业投资信心边际好转,预计银行业绩压力有望缓解;

3)尽管大部分耐用品消费收入端仍在下行,但在业绩低基数、利息压力下行背景下,预计板块业绩下行的空间有限。

1.3 投资策略:美股影响中性,港股反弹基础仍牢固

本周美股三大指数创下历史新高,引发市场关注。美股新高的背后,是流动性、风险偏好和盈利增长三者的共同驱动。但目前标普500指数的Forward PE已然高于历史均值+1标准差,在联储降息和中美关系好转的预期均被Price in后,美股继续上行需要更多基本面因素支持。

总体来看,美股3季度财报仍是“喜忧参半”,具体表现如下:

其一,美股Q3业绩继续降速。从已公布3季报的公司业绩来看,美股整体收入和业绩增长继续恶化,和宏观数据下滑节奏一致;其中盈利能力的下滑是造成美股业绩负增长加深的重要原因,毛利率和ROE均在下行趋势中。其二,联储的“预防式降息”让盈利大幅恶化的可能性有所降低。一方面,利率下行让美股公司利息和净负债压力减轻;另一

方面,联储降息让部分利率敏感型行业基本面预期好转,例如地产。再一方面,部分现金储备充足的科技巨头资本开支意愿修复。

其三,从结构来看,“好于悲观预期”的季报支撑市场表现。其中消费品、金融、信息技术、生物制药、地产收入端好转;利率敏感型(资本品、耐用消费品)、资本支出敏感型(半导体)、经济“后周期”板块(公用事业、电信服务)业绩表现较好。从业绩增长趋势来看,我们认为部分利率和流动性敏感的美股行业基本面存在改善的可能性,例如地产、银行、耐用品消费等。

市场策略:中期内,我们继续看好香港中资股“盈利稳、估值升”带来的市场机会,当前港股股息率仍较债券收益率有较强的吸引力,“资产荒”背景下凸显配置价值;并且相比A股,港股受国内通胀预期影响偏弱,具备更高的配置性价比。

短期内,美股对港股的影响偏中性,而中美贸易摩擦和人民币贬值的预期有所好转,支撑港股反弹。后续本地社会事件或产生小幅负面影响,但不影响港股估值“弹簧”向上的方向。

板块配置:中长期来看,港股的核心配置围绕稳定成长的“长跑冠军”、低估值高股息两大方向,具体包括消费(食品、运动服饰、地产、汽车)、医疗、保险、博彩、港股自主可控科技龙头、高股息率蓝筹个股。

短期而言,关注部分超跌低估值板块的反弹机会,如中资银行股、汽车、地产、博彩等;并配置部分稳定成长、估值仍具性价比的品种,如保险、软件服务等。

市场概览与情绪跟踪:本周(11.4-11.8)恒生指数上涨2.03%,板块方面,恒生一级行业除电讯业外全部上涨,原材料业领涨。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。

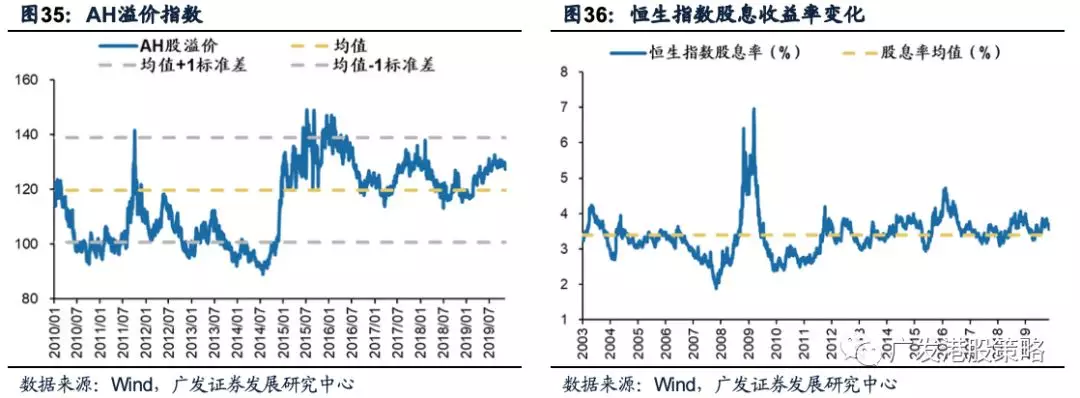

宏观流动性与估值跟踪:本周(11.4-11.8)人民币兑美元汇率明显升值,10年期美债收益率大幅上行至1.94%,中美利差收窄至134BP。WTI原油价格57.4美元/桶。恒生指数PE 9.88倍,低于历史均值。

一致预期EPS跟踪:本周(11.4-11.8)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅上调。

南下北上资金跟踪:本周(11.4-11.8)北上资金大幅净流入135.5亿元,南下资金净流入27亿元,港股成交额中南下资金参与占比小幅下降。

2、一周港股市场流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险;国内信用政策持续收紧的风险;经济和上市公司盈利不达预期的风险;中美贸易格局继续恶化的风险。

(编辑:林喵)