10月12日智通财经获悉,深圳智能控制器制造商中国宏志集团已正式向港交所申请主板挂牌上市,但是智通财经发现,其来自五大客户收入占比过高,最高时达98.5%,给业务发展带来一定风险。

净利润年复合增长率达49.4%

据智通财经了解,宏志集团主要以原设计制造形式,为中国知名家电品牌拥有人开发、设计、制造及销售智能控制器,包括显示模组、显示控制器及主控制器,也生产及销售LED背光源及光电开关。

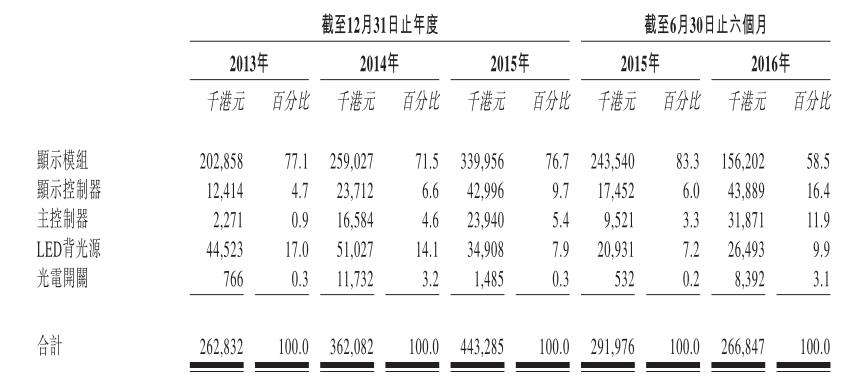

截止2013年、2014年、2015年12月31日止年度,及截止2016年6月30日止六个月,宏志集团收益分别为2.63亿、3.62亿、4.43亿及2.67亿港元,年复合增长率29.9%(不计2016年上半年),主要是显示模组、显示控制器及主控制器销量的增长。

其中显示模组所占比例最大,于往绩记录期间占总收益分别为77.1%、71.5%、76.7%及58.5%。其余为显示控制器、主控制器等方面的收入,并增长迅速,2016年上半年比2015年同期分别增长达151.5%和234.7%。

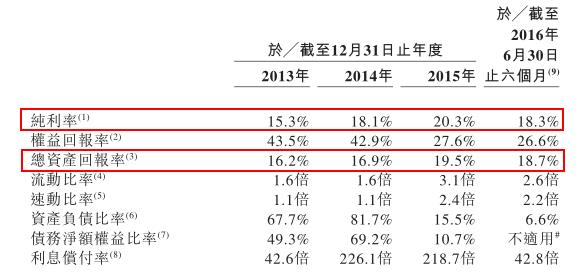

净利润分别为4345.8万、6044.8万、7403.1万及4225.7万港元,年复合增长率为49.4%(不计2016年上半年);毛利率分别为29.0%、33.3%、34.5%及35.0%;纯利率为15.3%、18.1%、20.3%及18.3%。

来自五大客户收入占销售9成多

从公司的产品结构看,中高端产品比重大,其中运用于不同类型的空调及冰箱的智能控制器销售额,占公司年度销售额的95%以上。

但是从客户结构看,结果就没有那么令人欣喜了。截止2013年、2014年、2015年12月31日止年度,及截止2016年6月30日止六个月,五大客户销售占总收益分别为95.4%、96.5%、98.5%及94.7%。其中向最大客户的销售占总收益分别约为67.8%、59.7%、70.5%及47.6%。

管理层表示,最大客户的控股公司是深圳证券交易所上市公司,于最后实际可行日期,市值超过1600亿人民币。

不过即便如此,对最大客户依赖程度较高,来自最大客户的收入,未来预期将继续对整体业务及财务表现产生重大影响。而除此之外,五大客户占销售收入比重超过9成,客户高度集中将给盈利能力、经营业绩及财务状况造成重大不利影响。

而公司未来的业务策略是,在增加现有客户销售数量,扩大市场份额的同时,计划由大部分控制器用于空调,向咖啡机、空气净化器和电风扇等小家电制造商争取更多采购订单。