本文来源微信公众号“志明看金融”,作者天风证券廖志明、朱于畋。

10月30日晚,中国银行(03988)披露3Q19业绩:营收4163.33亿元,YOY+10.69%;实现归母净利润1595.79亿元,YoY + 4.11%;年化加权平均ROE为13%,同比下降0.7个百分点;截至3Q19,资产总额22.61万亿元,较年初增长6.3%。不良贷款率1.37%,拨备覆盖率182.24%。

点评

营收、净利增速平稳,净息差平稳

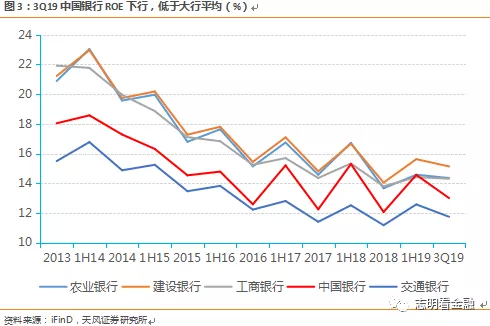

3Q19实现营收4163.33亿元,YOY+10.69%,较1H19提升63bp。3Q19归母净利润1595.79亿元,YoY + 4.11%,增速平稳,通过业绩归因拆解,盈利增长主要来源于规模扩张(+9.06 pct)、非息收入(+3.63 pct)和成本(+0.98 pct),息差(-3.95 pct)、税收(-4.4 pct)和拨备(-0.1 pct)造成拖累。ROE下行,3Q19年化加权ROE为13%,YoY – 7 pct,与其他大行仍有差距。

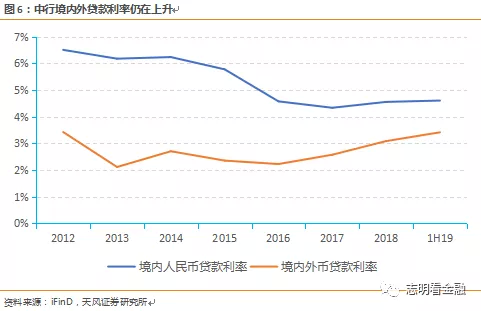

3Q19净息差1.84%,较1H19提升1bp,主要是通过对负债成本控制实现,但低于四大行平均息差(2.13%)。通过压缩高成本存款,中行计息负债成本债率较1H19下降2 BP至1.96%,生息资产收益率下降1 BP 至3.68%。但负债成本下降空间十分有限,我们预计未来息差将小幅下降。

非息收入为营收增长主因,但结构略存隐忧

非息收入增速仍旧强劲。3Q19利息净收入2778.2亿元,YoY+5.11%;非息收入1385亿元,YoY+23.85%,较1H19的27.16%有所下降,但仍旧强劲;非息收入营收占比为33.27%,同比上升3.54个百分点。从结构上看,手续费及佣金净收入716.16亿元,同比增长4.52%。其他非息收入669亿元,同比增长54.4%,或仍是受市场价格变化影响,外汇衍生交易收益同比有所增加。

非息收入高增长主要由其他非息收入贡献。因其他非息收入增长可持续性差, 3Q19非息收入增速较1H19已下降3.31个百分点,符合我们预期,预计仍将回落。

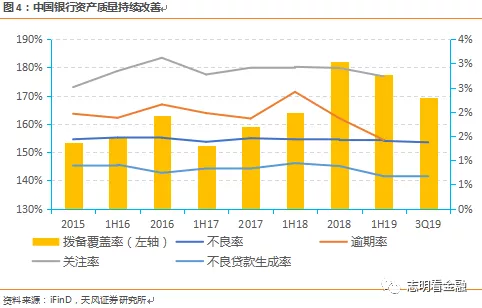

资产质量持续改善,拨备提高

3Q19不良贷款总额1765亿元,不良贷款率1.37%,较1H19下降3bp。拨备覆盖率182.24%,较1H19上升4.72个百分点;拨贷比2.5%,较1H19提升2bp。拨备提升,抵御风险能力增强。

投资建议:息差平稳,资产质量持续改善

3Q19中行息差环比上升1 BP,不良贷款率下降,拨备覆盖率提高。我们维持中行19/20年盈利增速预测为4.84%/4.73%, 给予0.9倍19年PB的目标估值,对应目标价5.05元/股,较当前约34%上行空间,维持“增持”评级。

风险提示:经济超预期下行导致资产质量显著恶化;负债成本过快上升致息差大幅收窄等。(编辑:刘瑞)