港股的疲软,让不少沪港深基金默默吃土。

2019年三季度,港股由于下行压力加重,市场担忧情绪急升,整体走势疲软。恒生指数和国企指数分别跌8.58%和6.26%,在全球主要股指中排名倒数。不过,作为港股市场的主要参与者之一,南向资金义无反顾逆市抄底。

据智通财经APP统计,2019年三季度,南向资金净流入人民币790.38亿元,超过2018年全年。其中,8月份,南向资金净流入人民币528.89亿元,单月净流入额为沪港通、深港通开通以来历史第二位。这意味着,资金南下意愿强烈并对港股保持乐观。

随着公募基金三季报披露完毕,沪港深基金对港股的投资路径也随之浮出水面。截至2019年三季度,沪港深基金相较二季度明显加仓,主动偏股+灵活配置型基金整体股票仓位达87.9%,创2016年以来新高。

在多位基金经理看来,三季度的调整使得港股低估值优势进一步凸显,值得大举加仓。从投资方向来看,医药行业是一个兼具健康需求属性和消费属性的行业,需求受宏观经济的影响比较小,依旧值得投资。同时,科技行业将逐步走出负面影响,迎接5G时代的到来,值得期待5G带来通讯行业的基础建设、消费电子5G手机的量产,以及其他5G后时代应用的蓬勃发展。

重A股轻港股,加仓医药电子

据智通财经APP统计,万得数据显示,2019年三季度,沪港深主题基金中带“沪港深”字样的基金共169只,累计单位净值平均增长率为-0.01%。

累计单位净值增长率为正的沪港深基金共81只,增长率超过双位数的基金共7只,其中宝盈互联网沪港深(002482.OF)、宝盈医疗健康沪港深(001915.OF)、华安沪港深外延增长(001694.OF)业绩表现最强,增长率分别为24.85%、17.94%、16.06%。

宝盈互联网沪港深(002482.OF)主要投资科技及互联网行业中高增长的公司。报告期内,国产化替代成为该基金的主要投资方向,尤其是在中国未来发展空间巨大软件和半导体领域。

从宝盈互联网沪港深的投资明细来看,该基金的主要战场依旧在A股,通过港股通投资的港股持仓市值占净值比例仅为9.69%,主要投资于腾讯控股(00700)和舜宇光学科技(02382),分别占净值比比例5.40%和4.28%。

值得一提的是,宝盈互联网沪港深曾重仓的港股还有金山软件(03888)。数据显示,在2019年二季度,金山软件(03888)曾是该基金的第九大重仓股,持仓市值占净值比例为4.40%。但在2019年三季度,金山软件已经被清仓,取而代之的是A股5G手机供应链相关公司,如卓胜微。

展望未来,宝盈互联网沪港深预期,科技行业将逐步走出负面影响,迎接5G时代的到来,期待5G带来通讯行业的基础建设、消费电子5G手机的量产,以及其他5G后时代应用的蓬勃发展。

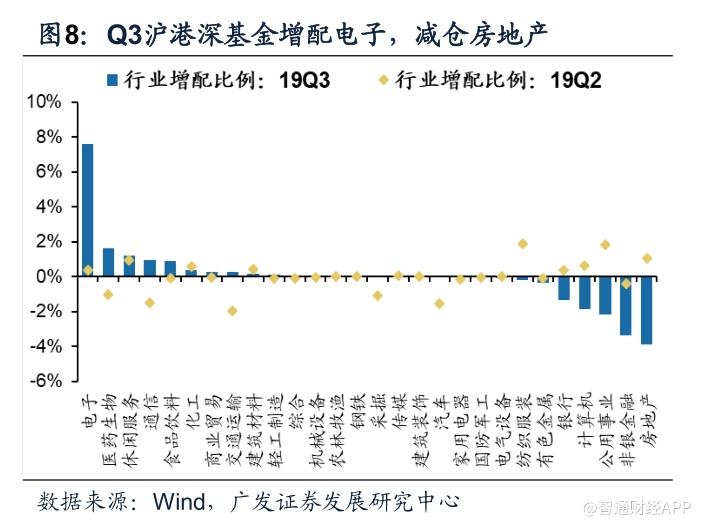

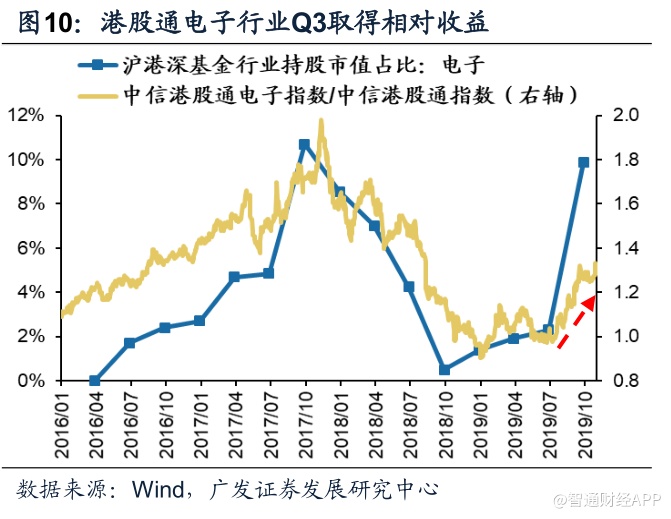

事实上,宝盈互联网沪港深的操作也是大部分沪港深基金的缩影。广发证券研报指出,截至2019年三季度末,沪港深基金港股电子行业持股市值占比9.9%,较二季度前值2.3%大幅提升。从市场表现来看,基金加仓行为也起到了“立竿见影”效果,增配行业超额收益明显。

除此之外,沪港深基金港增配比例较高的港股行业还有医药生物,增配1.6%。同属于宝盈基金旗下的宝盈医疗健康沪港深主要挖掘医疗健康产业发展过程中带来的投资机会,也在医药行情中获得明显收益。

智通财经APP观察到,市场人士表示,医药行业是一个兼具健康需求属性和消费属性的行业,需求受宏观经济的影响比较小。随着我国人均可支配收入的提升和医疗体系的健全,消费者有意愿也有能力持续为自己的健康买单,这是医药行业长期发展的核心驱动力。从历史经验来看,优质医药企业的PE估值一般都偏贵,大部分的PEG都在1.5-2之间,这是给长期赛道和高成长的合理溢价。目前阶段,优质医药股的估值总体还在可接受的范围内。

事实上,医药板块投资遵循消费和创新两条主线,这两块是投资中国成长股的核心驱动力,医药行业就很好地契合了这两个方向。过去十年A股涨幅前20的股票中,医药行业拥有多个席位,既有受益消费升级的代表,也有代表中国医药创新的相关药企。这些优秀的公司都给投资人创造了10年20倍以上的复利。展望未来十年,医药行业的投资机会仍然聚焦在消费升级与创新这两块。

至于如何挑选港股医药股,宝盈医疗健康沪港深指出,基金将对港股通标的进行系统性分析,在采用子行业配置策略和个股精选策略的基础上,结合香港股票市场情况,重点投资于港股通标的范围内受惠于我国宏观经济环境改善或医疗健康产业快速发展,且处于合理价位的具备核心竞争力的股票。不过,宝盈医疗健康沪港深通过港股通投资的港股持仓市值为占净值比仅为4.64%,主要仓位集中在中国生物制药(01177),持仓市值为占净值比为3.71%,为该基金的第十大重仓股。

中国生物制药(01177)在2019年三季度明显跑赢大盘,累计涨幅为24.97%。兴业证券指出,中国生物制药目前在研管线共248个品种。其中,中国生物制药已在肿瘤、肝病等多个领域完成布局,形成完善的产品组合和梯队,形成产品群壁垒。现有的重要产品,于2018-19 年上市产品数量占总数一半左右,产品推陈出新速度快,有望迅速改善收入结构,驱动公司持续成长,维持“买入”评级。

华安沪港深外延增长重点关注企业外延式增长带来的市场投资机会,采取相对灵活的的资产配置策略。

据智通财经APP了解,华安沪港深外延增长跑赢业绩基准,主要是报告期内成长股整体表现优于蓝筹股,该基金成长股持仓占比较高,且在三季度加大了科技股配置。不过,其第一大持仓股并没有带来正收益。

数据显示,该基金通过港股通投资的港股持仓市值占净值比为6.28%,主要仓位集中在金山软件,该股持仓市值占净值比为6.23%,为该基金第一大重仓股。而金山软件在报告期内,股价累计涨幅为-1.54%。显然,获得该基金重视的金山软件并没有得到市场的认可。

对于个股的选择,华安沪港深外延增长表示,该基金将坚持成长股和消费股,特别是符合产业和消费升级趋势的,行业配置包括云计算产业链、5G和 5G 应用产业链、自主可控产业链、生物科技产业链、医疗服务产业链、必选消费和消费升级产业链等。

指数基金为成重灾区,削减香港本地股配置

累计单位净值增长率为负的沪港深基金共88只,其中泰康中证港股通地产C(006817.OF)、泰康中证港股通地产A(006816.OF)、华宝港股通恒生香港(162416.OF)、汇添富中证港股通高股息C(501306.OF)、汇添富中证港股通高股息A(501305.OF)业绩表现最差,增长率分别为-9.97%、-9.94%、-8.84%、-8.36%、-8.28%。

泰康中证港股通地产作为为被动式指数基金,原则上采用完全复制法,按照成份股在标的指数中的基准权重构建指数化投资组合,并根据标的指数成份股及其权重的变化进行相应的调整。

据智通财经APP了解,2019年三季度,受外围影响,香港地产股遭抛售,恒生地产分类指数市场表现低迷,该基金因此表现低迷。不过,该基金相信香港地产目前的估值在历史上处于比较便宜的位置,对于后市的回报率并不悲观。

事实上,四季度以来,香港地产均有所回暖,主要是香港放宽首次置业人士按揭计划楼价上限。香港地产股一度因此消息集体拉升。

香港与泰康中证港股通地产一样,华宝港股通恒生也是采用完全复制法,跟踪恒生香港35指数。

据智通财经APP了解,“恒生香港35指数”由主要营业收入来自中国以外的市值较大的35家香港上市公司组成。业界认为,该指数是反映香港大型股公司表现的高投资性指数,具有低波动性的特点,是投资者有效分散风险的较佳配置之选。

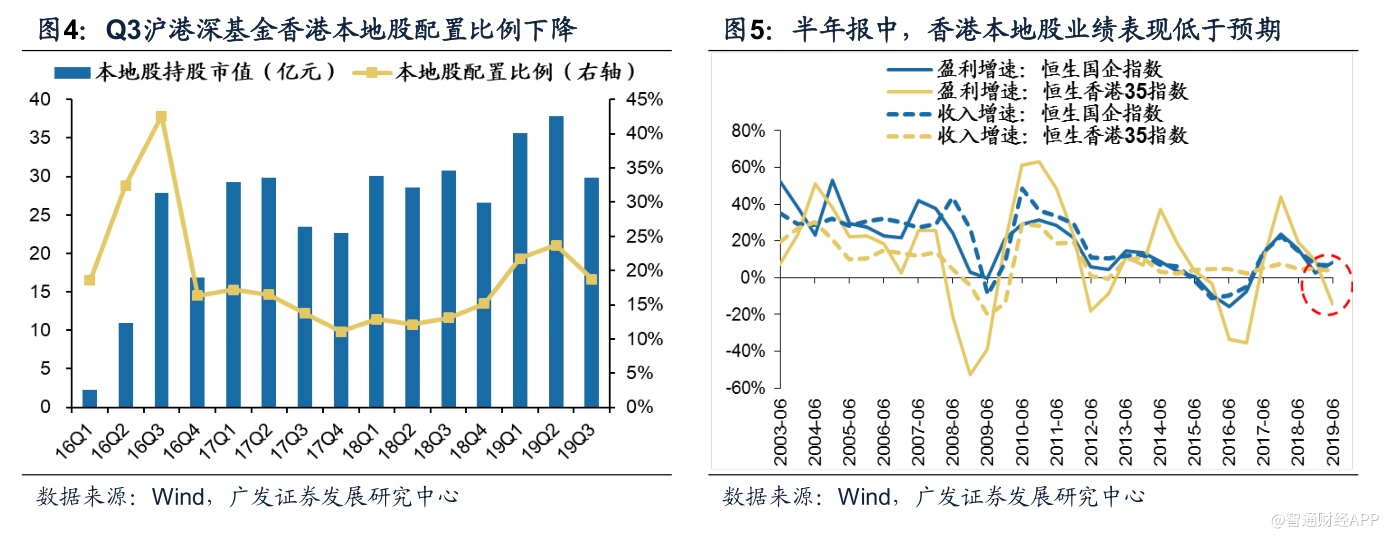

但从2019年三季度来看,因社会事件影响,沪港深基金纷纷减仓香港本地股,香港本地股配置比例由二季度的23.7%下降至18.8%。恒生香港35指数三季度下跌 11.15%,整体表现要弱于恒生指数8.59%的跌幅。

华宝港股通恒生指出,从基金建仓以来,就一直将仓位维持在95%左右。未来,也将尽量将仓位维持在这一水平线附近,以减少跟踪误差。

分析认为华宝港股通恒生仍将面临下跌压力。事实上,广发证券指出,以香港35指数代表的本地龙头企业2019年上半年净利润增速同比下跌14.2%,大幅弱于恒生国企指数(代表中国内地龙头公司)。而最新披露的香港三季度GDP同比下跌2.9%,经济已陷入技术性衰退,且香港本地事件对零售、旅游、酒店等行业存在滞后影响,未来以上行业香港本地公司或仍将面临资金流出压力。

无独有偶,同样垫底的汇添富中证港股通高股息也是采用完全复制法,进行恒生指数成份股指数化投资,因此业绩表现与恒生指数表现相差无几。

显然,港股行情疲软时,要逃离指数基金的完全复制法。