本文来源微信公众号“广发港股策略”,作者廖凌、朱国源。

报告摘要

● 港股策略周论:Q3沪港深基金配置全景图

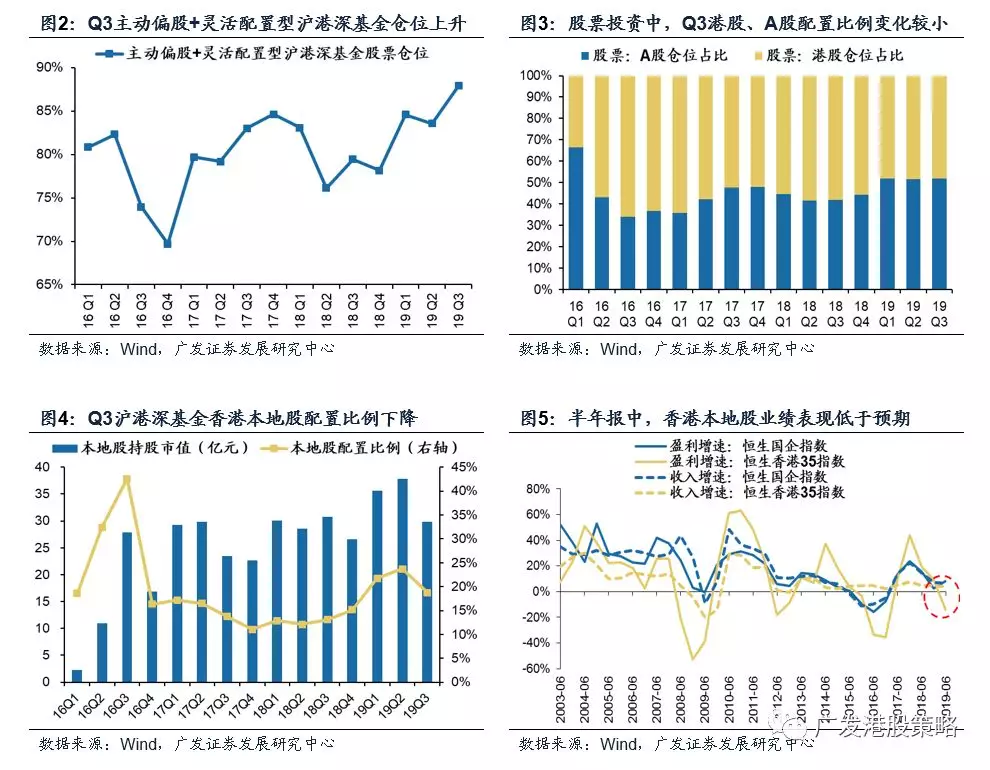

南下机构投资者对港股的布局有何特征?本期策论我们结合基金三季报,从资产配置、行业和个股等多维度,对沪港深基金配置特征进行剖析。基金股票仓位上升,香港本地股配置比例下降。以公募基金中的“主动偏股型+灵活配置型”沪港深基金为研究对象,19Q3沪港深基金股票仓位达87.9%,创2016年以来新高。受香港本地事件拖累本地股业绩影响,港股股票资产中,香港本地股配置比例由Q2时23.7%降至18.8%。

行业配置:非银金融仓位最高,Q3电子行业增配幅度最大。

截至19Q3,沪港深基金港股配置比例最高的行业是非银金融,超配幅度最大的行业是纺织服装;

Q3沪港深基金大幅增配港股电子行业,房地产行业减仓比例最大。结合行业表现,港股电子行业Q3相对收益显著,房地产行业Q3跑输大盘。

市场策略:南下公募增配,且海外风险有所降低。中期内,我们仍看好香港中资股“盈利稳、估值升”带来的市场机会;短期中美贸易格局处于缓和阶段,利于市场情绪短期转暖。板块配置上,继续关注“确定性”主线,短期关注超跌低估值板块的中资金融股、汽车、地产等;另外,布局部分稳定成长、估值仍具性价比的品种,如保险、软件服务等。

● 市场概览与情绪跟踪

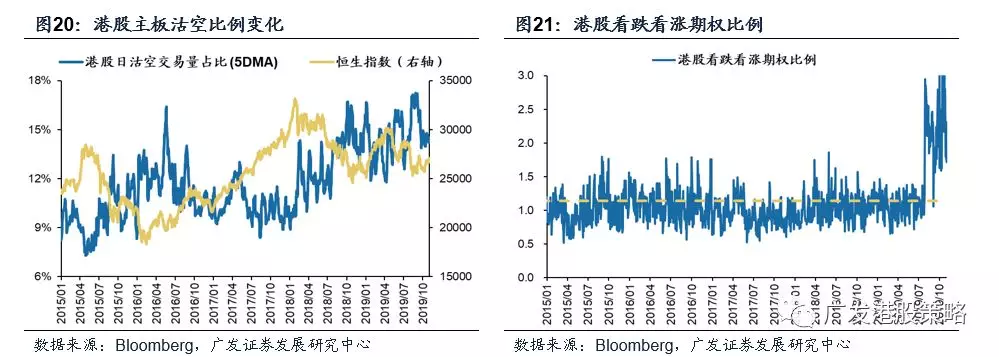

本周(10.28-11.1)恒生指数上涨1.63%,板块方面,恒生一级行业多数上涨,非必需性消费业涨幅最大,能源业表现相对疲弱。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。

● 宏观流动性与估值跟踪

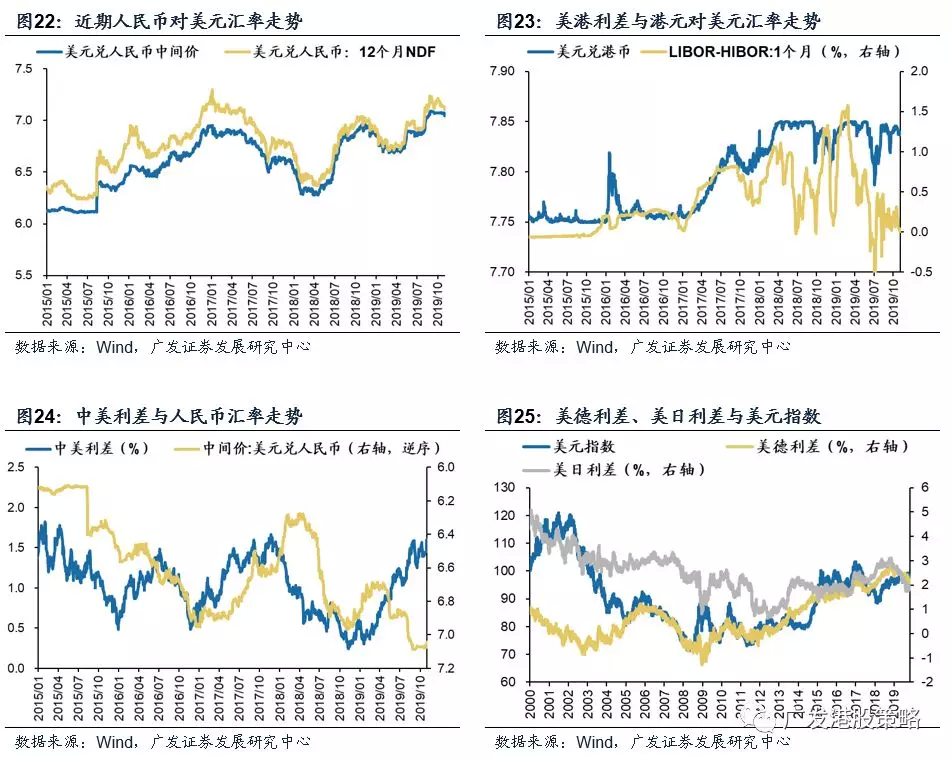

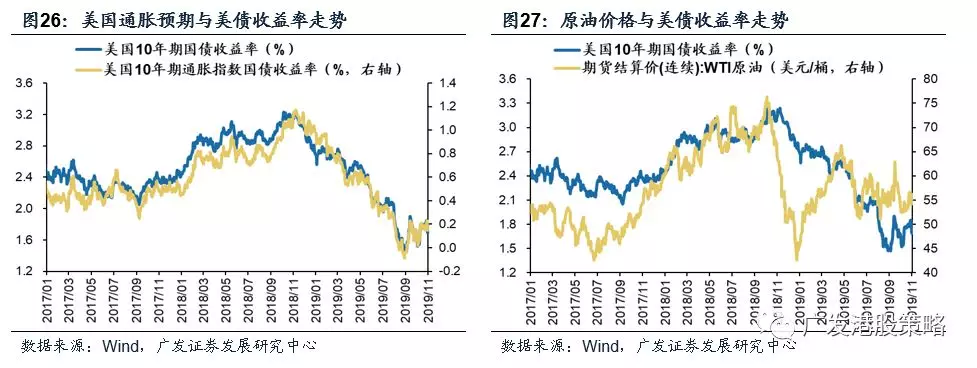

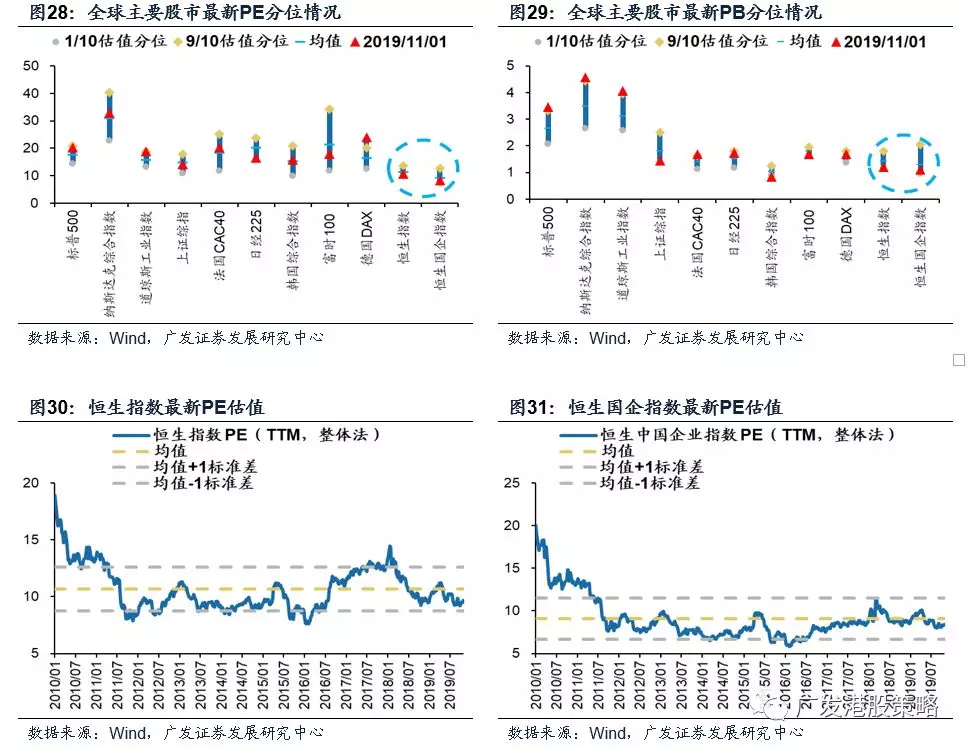

本周(10.28-11.1)人民币兑美元汇率小幅升值,10年期美债收益率小幅下降至1.73%,中美利差走阔至155BP。WTI原油价格56.2美元/桶。恒生指数PE 9.68倍,低于历史均值。

● 一致预期EPS跟踪

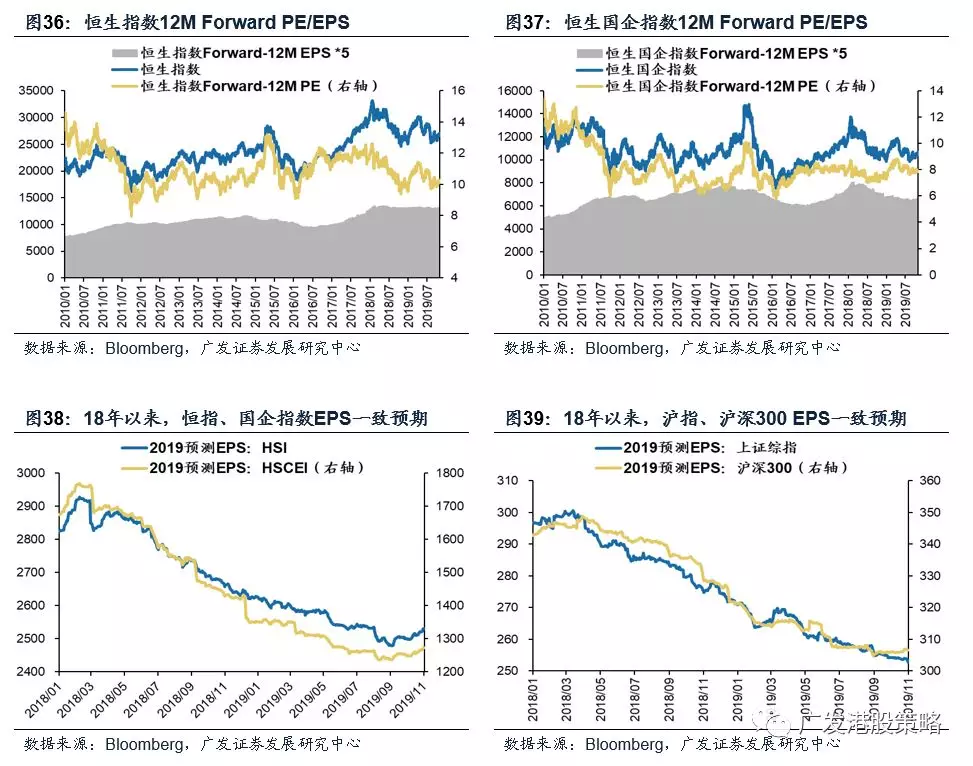

本周(10.28-11.1)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅上调。

● 南下北上资金跟踪

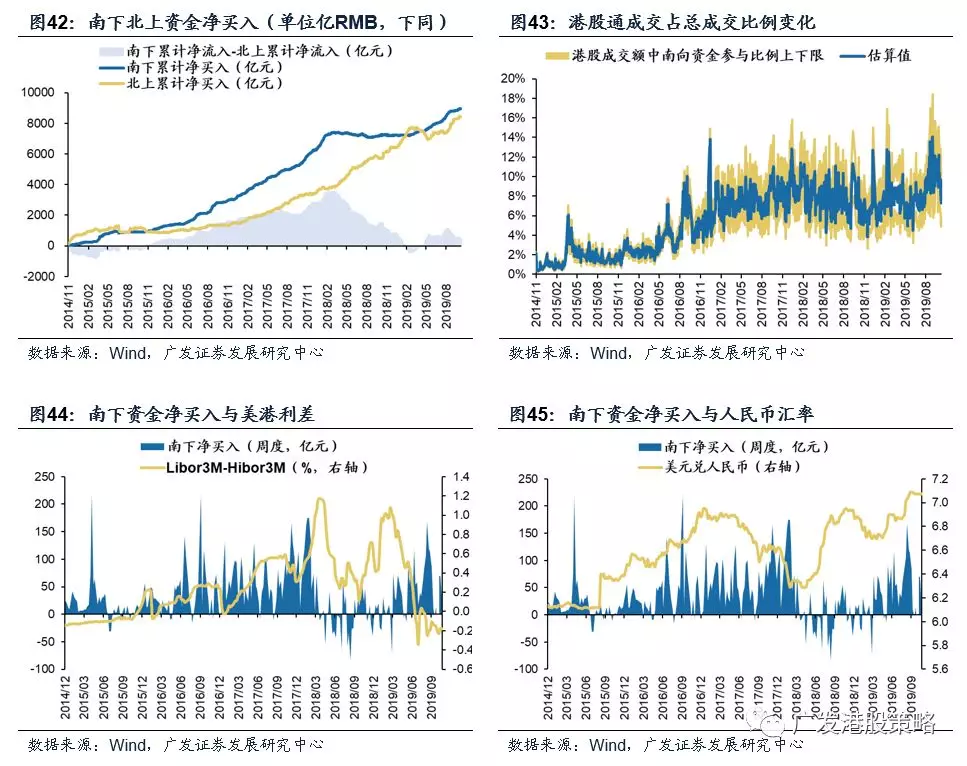

本周(10.28-11.1)北上资金大幅净流入230亿元,南下资金净流入57.3亿元,港股成交额中南下资金参与占比上升。

● 风险提示美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

1 港股策略周论:Q3沪港深基金增配电子,减配本地股

本周全球股市涨跌互现,港股恒生指数、恒生国企指数分别上涨1.63%、1.49%。板块方面,恒生一级行业有所分化,非必需消费业涨幅最大,能源业表现较为疲弱。

近几个月南下资金持续净流入港股市场,投资者对港股的的关注度不断上升。从资金配置的角度看,南下机构投资者对港股的布局有何特征,哪些行业最受青睐?本期策论我们结合上周公布完毕的基金三季报,从资产配置、行业和个股等多维度,对沪港深基金配置特征进行剖析。

1.1 资产配置:股票仓位上升,香港本地股配置比例下降

我们以公募基金中的“主动偏股型+灵活配置型”为考察对象,以主动投资(偏股配置)+灵活配置为口径筛选。截至19Q3,全部公募基金中,以上分类公募基金股票市值占比达62%,具有很好的代表性。

进一步筛选符合以上条件的沪港深基金,对沪港深基金配置特征进行分析。(下文沪港深基金均采用以上口径)

沪港深基金股票仓位创新高,AH市场配置比例维持稳定。19Q3沪港深基金相较Q2明显加仓,主动偏股+灵活配置型基金整体股票仓位达87.9%,创2016年以来新高。AH市场选择上,港股公司占全部股票资产的48%,与Q1、Q2配置占比接近。

19Q3沪港深基金减仓香港本地股。港股股票资产中,沪港深基金香港本地股持股市值29.9亿元(Q2前值37.9亿元),中资股持股市值129.1亿元(Q2前值121.8亿元),香港本地股配置比例由Q2时23.7%降至18.8%。

基金减仓香港本地股与香港社会事件拖累本地股业绩有关。以香港35指数代表的本地龙头企业19H1净利润增速同比下跌14.2%,大幅弱于恒生国企指数(代表中国内地龙头公司)。而最新披露的香港三季度GDP同比下跌2.9%,经济已陷入技术性衰退,且香港本地事件对零售、旅游、酒店等行业存在滞后影响,未来以上行业香港本地公司或仍将面临资金流出压力。

1.2 行业配置:非银金融仓位最高,Q3电子行业增配幅度最大

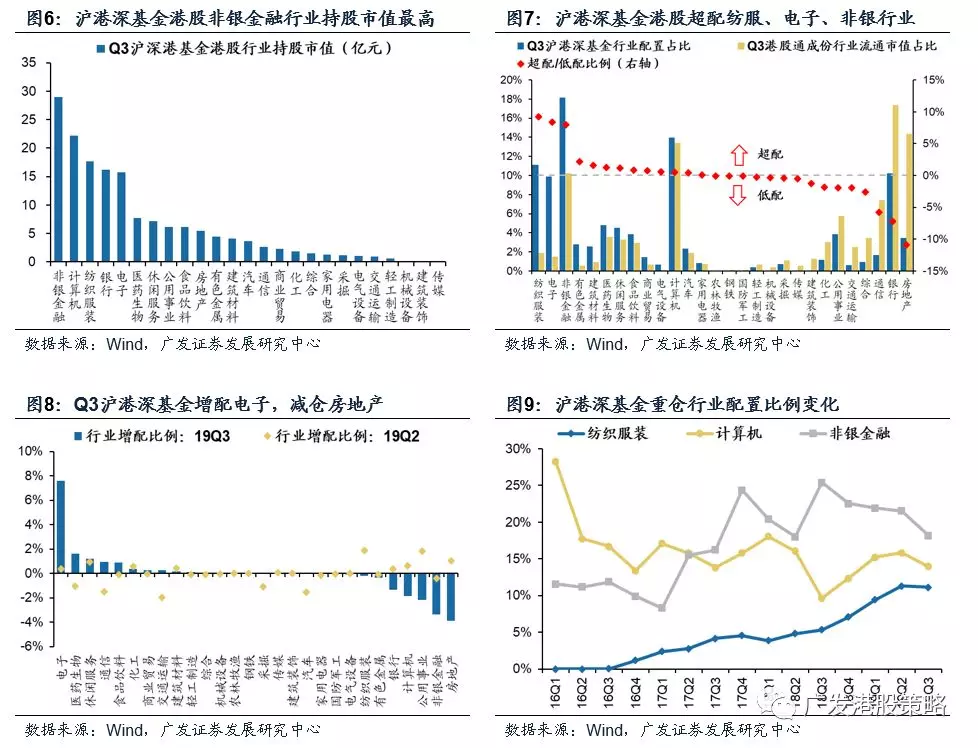

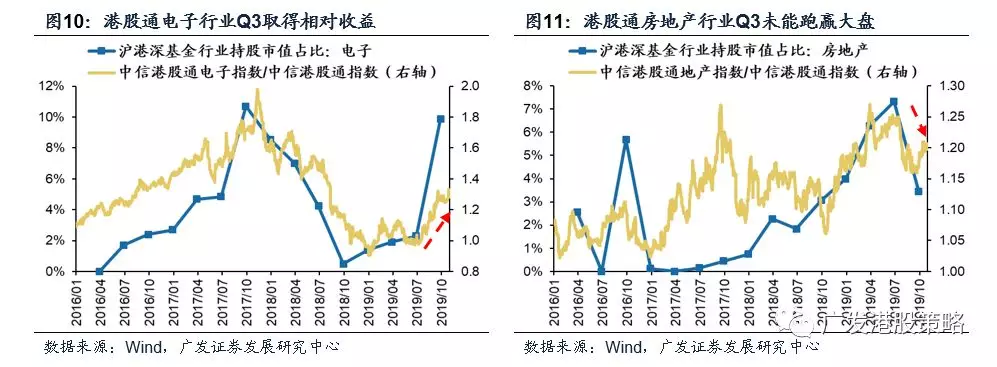

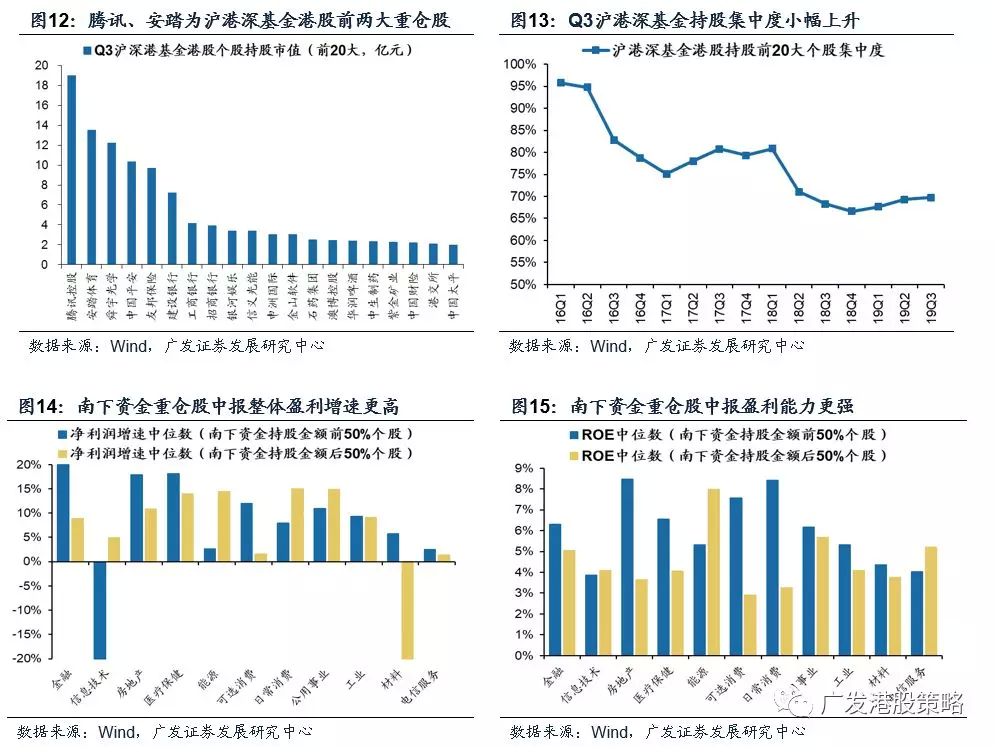

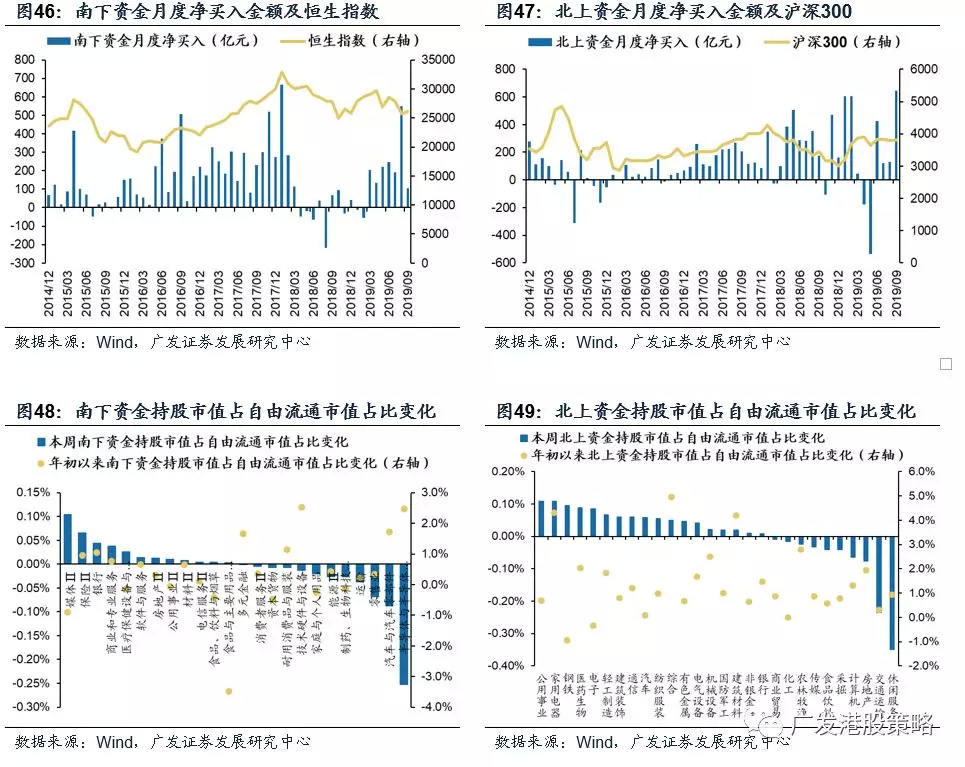

截至Q3沪港深基金港股行业配置:非银金融仓位最高,纺织服装超配最明显。19Q3沪港深基金港股配置比例最高的行业是非银金融,持股市值达28.9亿元,其次为计算机、纺织服装。考虑到港股通可购买标的中,农林牧渔、钢铁、军工行业公司数量较少,沪港深基金在港股未配置以上行业公司。从行业超配与低配比例看,截至19Q3,沪港深基金显著超配纺织服装、电子、非银金融行业,大幅低配房地产、银行、通信行业。Q3港股行业加、减仓情况:大幅增配电子,房地产减仓比例最大。第一,加仓情况来看,沪港深基金Q3末港股电子行业持股市值占比9.9%,较Q2前值2.3%大幅提升。Q3沪港深基金增配比例较高的港股行业还包括医药生物(增配1.6%)、休闲服务(增配1.2%)等。第二,减仓幅度上,Q3减仓幅度最大的三个行业分别为房地产(减仓3.9%)、非银金融(减仓3.3%)和公用事业(减仓2.2%)。此外,沪港深基金港股前三大重仓行业在Q3均有所减仓,其中非银金融减仓比例最大,纺织服装减仓幅度相对较小。基金加仓行为也起到了“立竿见影”效果,增配行业超额收益明显。增配幅度最高的电子行业在三季度相对收益显著,而被减仓的房地产行业在Q3明显跑输大盘。

1.3 基金持股集中度小幅上升:重仓股业绩优于整体

截至Q3末,沪港深基金持股市值最高的港股公司是腾讯控股-00700 HK,持股市值19.0亿元,其次为安踏体育-02020HK和舜宇光学科技-02382 HK。持股集中度方面,Q3基金港股前20大重仓股持股比例69.7%,较前值小幅上升。对于沪港深资金而言,大家还关心自己的重仓个股业绩,具体表现如何?整体而言,南下资金重仓股盈利增速更高,盈利能力更强。分行业看,除信息技术业、能源等少数行业外,南下资金持股金额较高的公司(南下资金持股金额前50%)较持股金额较小的公司,在盈利增速、ROE方面均具有一定优势,也进一步验证了南下资金对港股“价值发掘”作用的有效性。

1.4 投资策略:南下公募增配,且海外风险有所降低

近几个月南下资金持续净流入港股市场,支撑港股阶段性表现。从资金配置的角度看,南下机构投资者对港股的布局有何特征?我们结合基金三季报,从资产配置、行业和个股等多维度,对沪港深基金配置特征进行剖析。我们以公募基金中的“主动偏股型+灵活配置型”为考察对象,沪港深基金股票仓位达87.9%,创2016年以来新高,其中港股公司占全部股票资产的48%,与Q1、Q2配置占比接近。受香港本地事件拖累本地股业绩影响,香港本地股配置比例由Q2时23.7%降至18.8%。截至19Q3,沪港深基金港股配置比例最高的行业是非银金融,持股市值达28.9亿元;从行业超配与低配比例看,沪港深基金显著超配纺织服装,大幅低配房地产。沪港深基金Q3末港股电子行业持股市值占比9.9%,较Q2前值2.3%大幅提升,行业单季度增配幅度最大。减仓幅度上,Q3减仓幅度最大的行业是房地产。结合行业表现,电子行业在三季度相对收益显著,而房地产行业明显跑输大盘。截至Q3末,沪港深基金持股市值最高的港股公司是腾讯控股-00700.HK。持股集中度方面,Q3基金港股前20大重仓股持股比例69.7%,较前值小幅上升。市场策略:中期内,我们继续看好香港中资股“盈利稳、估值升”带来的市场机会,当前港股估值降至历史低位,动态股息率位于历史高位,凸显配置价值。短期市场主要受中美贸易和本地社会事件影响,当前略超市场预期的谈判结果尽管不是“扭转乾坤”的胜负手,但至少也让估值的“弹簧”倾向于向上反弹。板块配置:在中美贸易基准情形下,配置“攻守兼备”,关注“确定性”主线,如消费(食品、运动服饰、地产、汽车)、医疗、保险、博彩、港股自主可控科技龙头、高股息率蓝筹个股。短期而言,关注部分超跌低估值板块的反弹机会,如中资金融股、汽车、地产等;并配置部分稳定成长、估值仍具性价比的品种,如保险、软件服务等。市场概览与情绪跟踪:本周(10.28-11.1)恒生指数上涨1.63%,板块方面,恒生一级行业多数上涨,非必需性消费业涨幅最大,能源业表现相对疲弱。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。宏观流动性与估值跟踪:本周(10.28-11.1)人民币兑美元汇率小幅升值,10年期美债收益率小幅下降至1.73%,中美利差走阔至155BP。WTI原油价格56.2美元/桶。恒生指数PE 9.68倍,低于历史均值。一致预期EPS跟踪:本周(10.28-11.1)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅上调。南下北上资金跟踪:本周(10.28-11.1)北上资金大幅净流入230亿元,南下资金净流入57.3亿元,港股成交额中南下资金参与占比上升。

2 一周港股市场流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险

(编辑:刘瑞)