本文来自微信公众号“中金点睛”。文中观点不代表智通财经观点。原文标题《中金2020年大宗商品展望:需求压力犹存,挖掘个股机会》。

展望2020年,我们认为国内外宏观环境对大宗商品需求增长有抑制,而国内产能扩张也会增加供应,因此整体上看板块基本面大概率要弱于今年,主要亮点在建材板块,我们认为消费类建材会有盈利增长,水泥盈利维持高位,煤炭盈利回落,金属盈利偏弱,选股上侧重受益竣工改善和精装修趋势的消费建材龙头。投资角度,我们建议关注后周期建材(玻璃、石膏板、装饰涂料等)龙头与精装修趋势下防水、涂料等消费建材行业B端龙头。有色方面,中资金矿股具备配置价值。

整体需求承压,但建材需求不俗

中金宏观组预计2020-2021年实际GDP增速可能从今年的6.1%放缓至5.9%和5.8%,基准假设是中美贸易摩擦暂缓、即中美双方不再加征新的关税,而房地产投资增速可能从2019年全年的9.3%(2019年1-9月10.5%)下滑至2020年的6%,房地产新开工面积同比增速可能从2019年前9个月的8.6%下滑至-3%,2019年下半年开发商融资政策收紧可能会压制房地产投资增长。

总体来看,我们认为2020年大宗商品需求仍然面临增长压力,但以下因素将起到一些缓冲作用:1)由于现金流压力逐渐加大,我们预计2020年房地产竣工将边际加速,而地产组预计2020年建安投资有望同比增长6%;2)宏观组预计2020年基建投资增速可能从2019年的4%小幅回升至2020年的6%,地方专项债可能会扩容,而民生类基建项目可能会进一步加速;3)海外方面,中金宏观组预计美联储上半年可能再降息一次25bps。具体来看,我们认为需求有亮点的是建材板块,主要受益竣工改善、建安投资温和增长和精装修趋势。

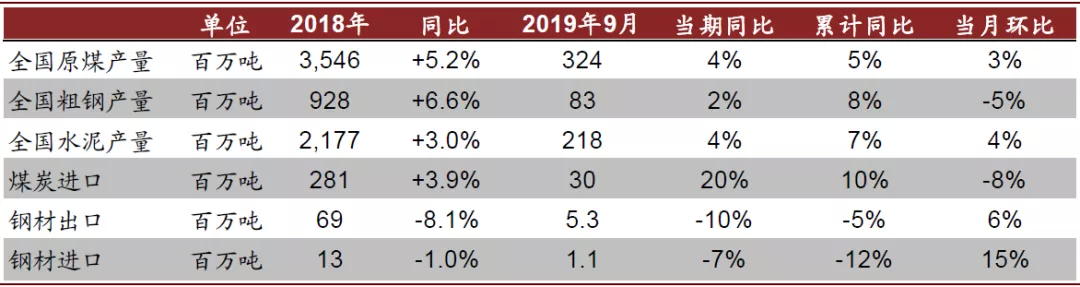

图表: 国内主要商品产量及进出口数据

资料来源:万得资讯,中金公司研究部

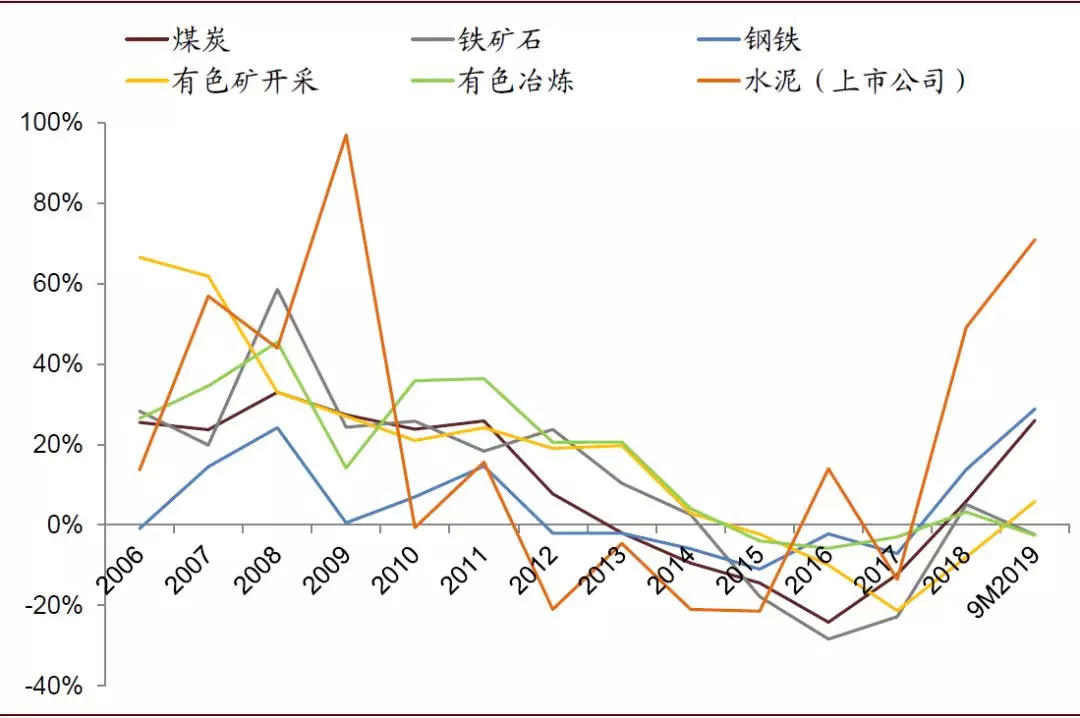

图表: 国内主要商品资本开支有所提速

资料来源:万得资讯,中金公司研究部

产能扩张增加供应

2019年前三季度全国原煤/粗钢/水泥产量同比+4.5%/ +8.4%/+6.9%,整体温和增长。前三季度煤炭/钢铁/水泥/有色开采行业资本开支同比+26%/+29%/+71%/+6%,主要由于新产能、产能置换与搬迁和环保升级等因素,我们预计资本开支提升将给大宗商品2020年带来产能增加。

子板块基本面继续分化

1)消费类建材持续增长:随着地产新开工下行、竣工改善,我们预期后周期建材品种(玻璃、石膏板、装饰涂料等)的表现有望优于早周期品种,此外随着住宅精装修趋势加速,积极拥抱B端渠道的建材龙头有望迎来快速发展机遇。

图表: 各区域拟建、在建熟料规模情况

资料来源:数字水泥网,水泥协会,水泥地理,中国水泥网,中金公司研究部 注:图中江西、云南、两广拟在建产能使用了水泥协会的统计,其他拟在建产能规模使用的是我们的统计。

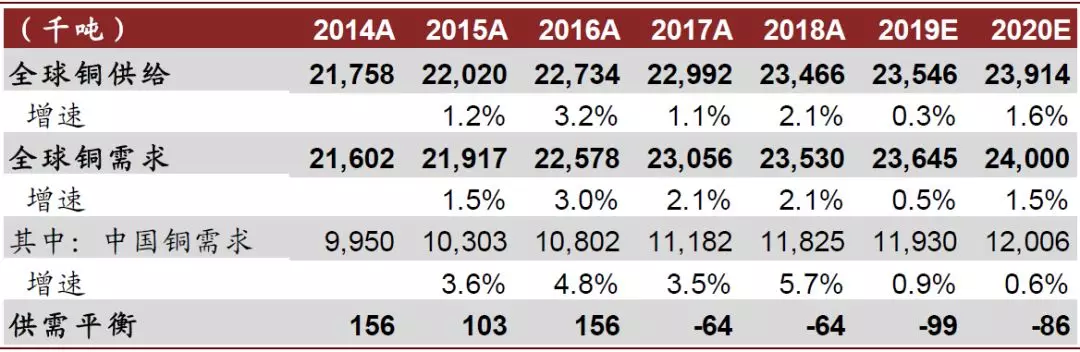

2)有色:黄金投资价值凸显,关注铜、铝阶段性行情:2020年全球经济增长压力和地缘政治不确定性持续,宏观组预测美联储明年上半年再降息一次25bps,而明年美国通胀也有所上行。我们看好2020年黄金的相对表现,基本金属方面铜铝>锌,其中供给扰动以及库存下降可能分别会给铜价和铝价带来阶段性的行情。

图表: 全球铜供需平衡表

资料来源:Woodmac,中金公司研究部

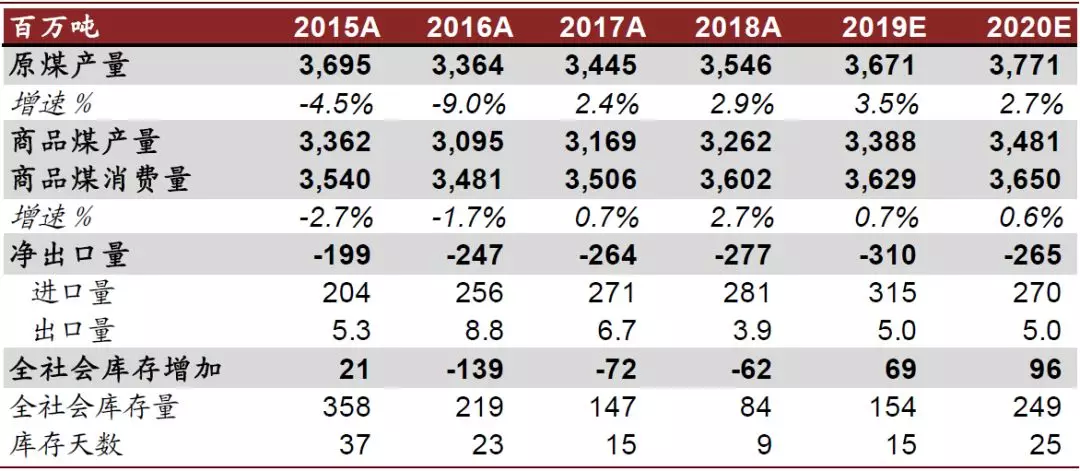

3)煤价持续回调:我们预计煤炭供应增长(国内产量+进口)将高于需求增长,叠加火电电价面临下调压力,秦皇岛5500港口均价同比下跌8%至550元/吨。

图表: 国内煤炭供需平衡表

资料来源:煤炭资源网,中金公司研究部

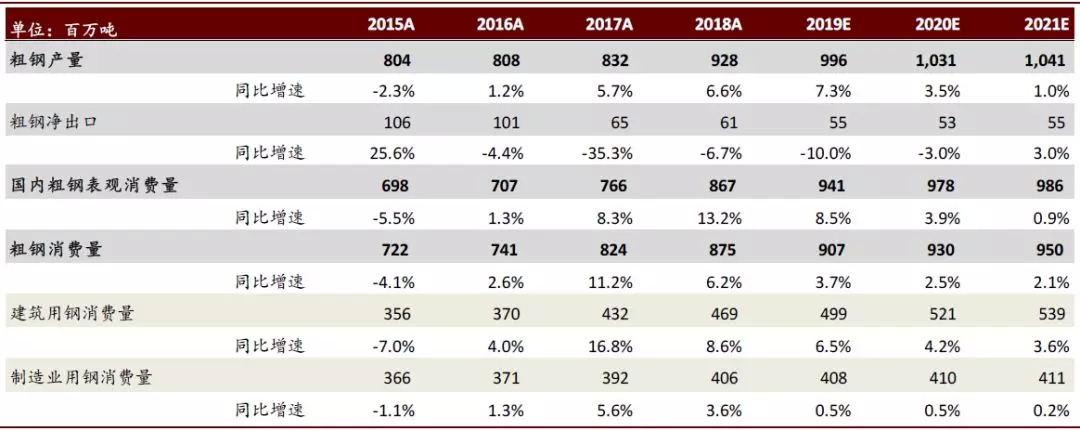

4)钢铁有供过于求压力:我们预期2020年钢铁行业需求放缓、供给仍在攀升,行业面临钢价、成本双弱态势,吨毛利以弱稳为主。

图表: 钢铁供需平衡表

资料来源:我的钢铁网,国家统计局,中金公司研究部

(编辑:李国坚)