本文来自微信公众号“明晰笔谈”,作者:明明。

报告要点

11月1日美国公布了10月份ISM和Markit制造业PMI指数,10月份两项PMI指数均呈现回升态势,然而早在8月份ISM制造业PMI便降至荣枯线下方,而Markit制造业PMI截至目前仍处于扩张区间,二者9月份走势还出现了分歧。Markit制造业PMI对应国内财新中国PMI数据,目前国内同样出现了财新PMI与官方PMI分歧的情况。本文试图从对比的角度对美国PMI指标进行归纳整理,分析不同PMI指标之间的区别,探讨美国制造业PMI的走势分歧。

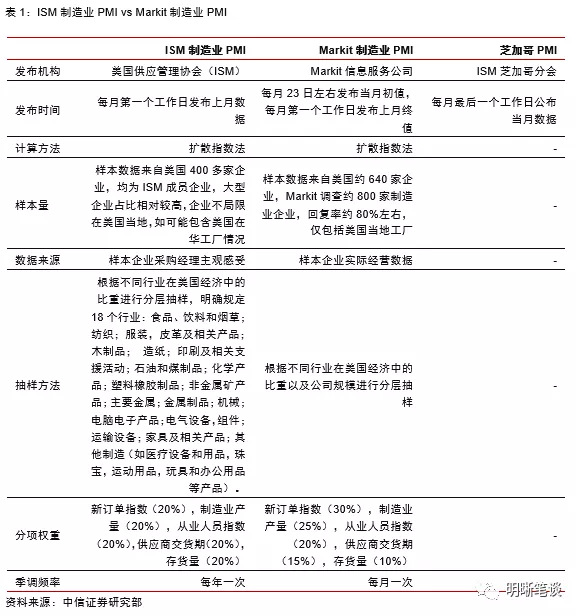

美国制造业PMI指标之间有何区别:目前美国常用的PMI指数为供应管理协会(ISM)制造业PMI、Markit制造业PMI以及芝加哥PMI。这三种指标在构建的过程中存在诸多异同,包括发布机构、发布时间、抽样和调查方式、分项权重、季调频率等,ISM制造业PMI更侧重采购经理的主观判断,Markit制造业PMI则从实际经营数据中得来,而芝加哥PMI作为ISM芝加哥分会公布的数据,其提前公布的特征可以在其他PMI指标公布之前对预期进行提示。指标之间的诸多区别使得在不同的经济时期三种指标的表现也不尽相同。

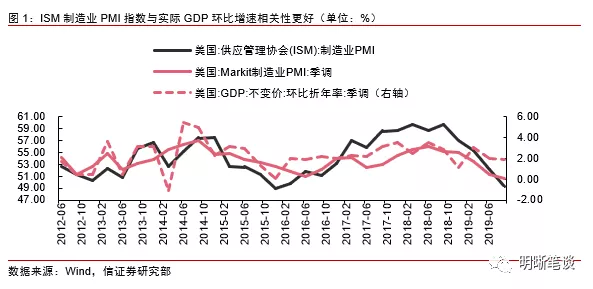

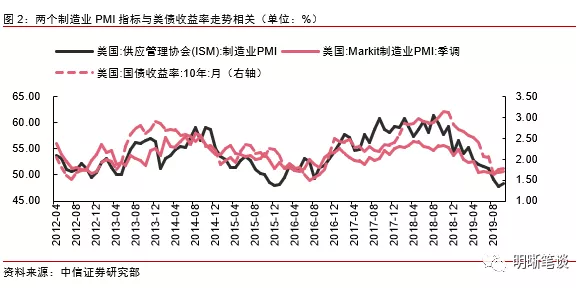

ISM与Markit走势背离哪个更值得参考:我们认为ISM指数和Markit指数出现分歧的主要原因在于统计口径与分项权重占比的区别。从两种PMI指标的走势上来看,我们认为ISM制造业PMI指数更为敏感且更具前瞻性,从与美国经济以及债券收益率的相关性来看,ISM指数的参考意义更强。

美国制造业表现:美国10月ISM制造业PMI指数小幅回升。从分项上看,随着中美贸易取得实质进展走向缓和,受新出口订单增长带动10月ISM制造业PMI指数回升。Markit制造业PMI指数和芝加哥PMI与ISM制造业PMI指数走势存在分歧,我们认为在政治不确定性以及美国消费在“收支储”三方面承压的背景下,制造业景气程度仍有压力,虽然随着贸易情况好转有短期企稳出现,但长期的走势预计难改,后续制造业走势仍值得密切关注。

债市策略:10月美国制造业PMI略有转好呈现短期企稳的态势,这主要是源于中美贸易关系缓和,新订单好转带来,然而从长期来看,我们认为美国制造业景气程度仍有压力,虽然短期略有企稳迹象,但长期走势预计难以改变。在全球制造业阴云仍在的背景下,对当前的收益率水平,我们认为针对年底以及明年的投资机会正在出现:配置角度目前可以考虑提前配置为明年做准备。

正文

美国制造业PMI指标之间有何区别

目前美国常用的PMI指数为供应管理协会(ISM)制造业PMI、Markit制造业PMI以及芝加哥PMI,指标之间的诸多区别使得在不同的经济时期三种指标的表现也不尽相同。制造业PMI作为衡量美国制造业景气程度的重要指标,其数据的表现情况往往能够引起投资者的强烈重视。目前美国常用的PMI指数为供应管理协会(ISM)制造业PMI、Markit制造业PMI以及芝加哥PMI,这三种指标在构建的过程中存在诸多异同,包括发布机构、发布时间、抽样和调查方式、分项权重、季调频率等,ISM制造业PMI更侧重采购经理的主观判断,Markit制造业PMI则从实际经营数据中得来,而芝加哥PMI作为ISM芝加哥分会公布的数据,其提前公布的特征可以在其他PMI指标公布之前对预期进行提示。指标之间的诸多区别使得在不同的经济时期三种指标的表现也不尽相同。

ISM制造业PMI是由美国供应管理协会(ISM)发布的制造业PMI指数,用以衡量美国制造业景气程度。ISM会在每个月的第一个工作日发布上月的数据情况。从指标的计算方法上来看,ISM制造业PMI采取了扩散指数法:

PMI=(P1*1)+(P2*0.5)+(P3*0)

其中P1代表认为景气程度有所提高的调查结果占比,P2代表认为没有变化的占比,而P3代表认为面临恶化的占比,因此50%代表着制造业景气程度的荣枯水平,当PMI数值大于50%,制造业景气有所提升,当数值小于50%,景气程度有所恶化,而50%则是荣枯分界线。从样本量及数据来源上来看,ISM制造业PMI所选择的数据样本来自于美国400多家制造业企业的采购经理,其调查的主要为这些样本企业采购经理的主观印象,调查主要通过面谈的方式。同时ISM所抽取的样本企业均为ISM成员企业,而ISM成员企业当中大型企业相对占比较多。ISM在进行企业调查时并未局限于美国当地工厂,而是同时包含了如美国在华工厂的表现情况。在抽样的方法方面,ISM制造业PMI是根据不同行业在美国经济中的比重进行分层抽样,同时对制造业进行了明确的18个行业指定,包括食品、饮料和烟草;纺织;服装,皮革及相关产品;木制品;造纸;印刷及相关支援活动;石油和煤制品;化学产品;塑料橡胶制品;非金属矿产品;主要金属;金属制品;机械;电脑电子产品;电气设备,组件;运输设备;家具及相关产品;其他制造(如医疗设备和用品,珠宝,运动用品,玩具和办公用品等产品)。ISM制造业PMI指数在构建的过程中选取了五个分项指标,而五个分项指标对应的占比相同,分别为新订单指数(20%),制造业产量(20%),从业人员指数(20%),供应商交货期(20%),存货量(20%)。

与ISM制造业PMI相比,Markit制造业PMI是由Markit信息服务公司提供的制造业指数,Markit公司会在每月的23日左右发布当月的制造业PMI初值,初值的发布早于ISM制造业PMI数据发布,而终值的发布时间同样为每月的第一个工作日。Markit制造业PMI与ISM制造业PMI的主要区别在于抽样以及权重上面。在样本量上根据Markit公司自身报告披露,他们调查约800家美国企业,回复率约为80%左右,因此最终的样本数据约为640家左右,Markit的调查范围仅局限于美国当地工厂,同时Markit调查数据并不像ISM那样来自于采购经理的主观印象,而是来自于样本企业的实际经营数据情况,在制造业企业的选取上,Markit也没有具体规定18个行业进行抽样。而在权重方面。Markit制造业PMI选择了与ISM制造业PMI相同的五个分项,但是在权重占比方面并非平均分配,而是新订单指数(30%),制造业产量(25%),从业人员指数(20%),供应商交货期(15%),存货量(10%)。在调整方面,Markit指数调整的更为频繁。

芝加哥PMI是一个地区PMI指数,因此其在反映全美制造业景气程度时具有一定的局限性,但是它也是全美PMI的重要组成部分。芝加哥PMI由ISM芝加哥分会公布,其最主要的特征是公布时间相较ISM指数和Markit指数终值更为提前,芝加哥分会在每月的最后一个工作日公布当月数据,因此作为一个提前公布的地区PMI指数,市场常会依据芝加哥PMI的表现对于全美PMI进行预测。

ISM与Markit走势背离哪个更值得参考

在对比不同PMI指标哪项更具参考意义时,芝加哥PMI虽然也很重要,但由于是局部地区的PMI指数,其在反映全美制造业景气程度时具有一定的局限性,因此本文将主要对比两项全国性制造业PMI指数,我们认为ISM指数和Markit指数出现分歧的主要原因在于统计口径与分项权重占比的区别。在今年9月ISM制造业PMI与Markit制造业PMI走势出现了背离,9月ISM制造业PMI报47.8%,相较上月在荣枯线下方进一步收缩,而Markit制造业PMI报51.1%,相较上月景气程度提升。早在8月份ISM制造业PMI便降至荣枯线下方,而Markit制造业PMI截至目前仍处于扩张区间。我们认为两项指数出现分歧的主要原因在于统计口径与分项权重占比的区别。Markit制造业PMI相较ISM制造业PMI赋予了新订单以及产出更高的权重,而对于供应商交货期以及存货量分项则给予相对较低的占比,根据Markit公司披露的报告来看,Markit统计口径下9月产出分项明显回升,而ISM产出分项继续下行,ISM新订单分项基本与上月持平,而Markit新订单分项明显回升。在ISM统计口径下相对占比较高的供应商交货期以及存货量在9月份均出现了一定程度的下行,而二者分项景气程度的差异主要由于统计口径问题导致,因此统计口径及分项权重的区别导致了两个PMI指标9月份的背离。

美国制造业表现

美国10月ISM制造业PMI指数小幅回升但仍低于荣枯值,显示美国制造业仍处在收缩当中,但小幅上行说明随中美贸易摩擦缓和,企业信心有所小幅提升。11月1日美国公布了10月份ISM制造业PMI指数,10月ISM制造业PMI录得48.3%,此前市场预期为49.0%,前值为47.8%,10月ISM指数低于预期值但好于前值。在此之前美国ISM制造业PMI指数自4月份开始持续下行,截至上月已连续下行6个月,并于8月份下至荣枯线以下,美国制造业景气程度开始出现收缩。10月份制造业ISM制造业PMI指数依旧录得荣枯线下方,但相较9月份小幅上行,说明企业信心有所小幅提升。

从分项上看,随着中美贸易取得实质进展走向缓和,受新出口订单增长带动10月ISM制造业PMI指数回升,进口分项“抢进口”效应有所减弱,但是新订单的好转目前来看并没有带动产出一同回升。从分项来看,10月制造业PMI新订单分项录得49.1%,前值为47.3%,10月相较前值上升1.8pcts,回升较为明显。而10月新订单增长方面,新出口订单提供的支撑功不可没,10月新出口订单分项录得50.4%,前值仅为41%,10月新出口订单相较前值大幅回升,一举升至荣枯线上方。新出口订单的回升主要是由于之前中美贸易谈判取得实质性进展,中美贸易的缓和提振了企业信心,带动新出口订单指数回升。产出和进口方面,10月PMI产出分项录得46.2%,较上月进一步下滑,新订单好转目前来看并没有向生产端传导带动产出回升,而进口分项则录得45.3%,同样较上月下滑,9月PMI进口分项回升我们认为是由于贸易摩擦不确定性使得美国生产厂商担心进口物料价格上涨提升生产成本,而采取的“抢进口”行为,10月份中美贸易谈判向前推进,厂商对于成本端的担忧有所减弱,进口分项小幅回落。而就业方面,10月PMI就业分项与非农数据表现一致,出现小幅回升。

Markit制造业PMI指数和芝加哥PMI与ISM制造业PMI指数走势存在分歧,我们认为在政治不确定性以及美国消费在“收支储”三方面承压的背景下,制造业景气程度仍有压力,虽然随着贸易情况好转有短期企稳情况,但长期的走势预计难改,后续制造业走势仍值得密切关注。10月Markit制造业PMI指数与ISM指数继续呈现分歧,10月Markit指数终值报51.3,前值为51.1,Markit指数显示的美国制造业仍处于扩张区间。而芝加哥PMI指数走势也有所不同,芝加哥PMI指数10月份报43.2,较前值47.1出现较大下行,产生区别的主要原因在于芝加哥PMI新订单分项在10月呈现下行,而ISM指数新订单分项在10月有所回升。整体来看,当前中美贸易确实取得实质进展并走向缓和,受新出口订单增长带动10月ISM制造业PMI指数回升,因此我们认为芝加哥PMI指数对于制造业前景的反映或存在过度悲观。但是由于中美贸易谈判第一阶段目前尚未完成全部文本内容的敲定,美国总统特朗普目前也面临着弹劾问题等影响,美国消费在“收支储”三方面承压影响需求,因此我们认为制造业景气程度仍有压力,随着贸易情况好转有短期企稳出现,但长期的走势预计难改,后续制造业走势仍值得密切关注。

结论

制造业PMI是衡量美国经济的重要指标,通过对ISM制造业PMI、Markit制造业PMI以及芝加哥PMI三种主要PMI指数区别的归纳,以及两项全国性PMI指数的对比,我们认为当ISM与Markit指数走势出现分歧时,ISM制造业PMI指数的走势变动显然更值得我们注意。当前Markit制造业PMI和芝加哥PMI与ISM制造业PMI指数走势存在分歧,我们认为在政治不确定性以及美国消费在“收支储”三方面承压的背景下,制造业景气程度仍有压力,虽然随着贸易情况好转有短期企稳出现,但长期的走势预计难改,后续制造业走势仍值得密切关注。预计明年美国经济仍存压力,美联储降息仍将继续,全球利率仍有下行空间。