本文转自微信公号“长江宏观固收”,作者:赵伟团队

报告摘要

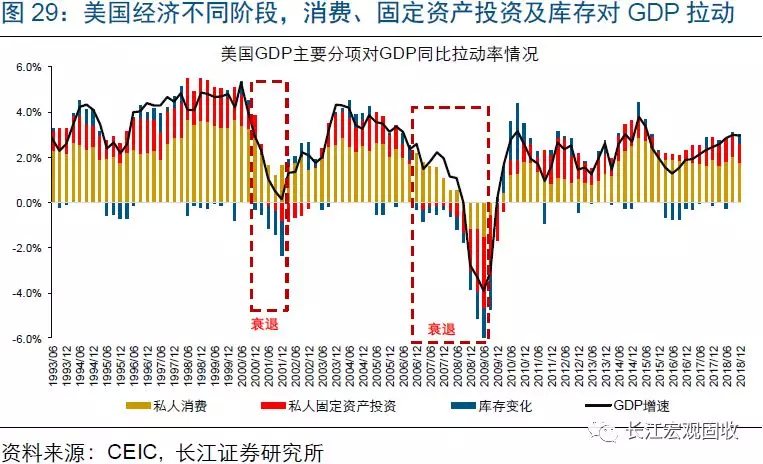

伴随固定资产投资、消费下滑,以及库存持续去化,美国经济下行趋于加速美国最新公布的GDP及非农数据大超预期,但市场反应悲观,主要避险资产大涨。美国最新公布的3季度GDP环比折年1.9%、超出预期1.6%,10月非农新增就业12.8万人、超出预期8.9万人。上述数据发布后,市场反应较为悲观;其中,10Y美债收益率大幅回落13bp,黄金快速上涨1.4%至1511美元/盎司。市场对超预期的美国经济数据反应悲观,可能与美国内需表现疲软有关。美国3季度GDP超预期主因出口改善,而反映内需的私人消费、投资增速双双延续下滑态势,私人库存增速更是首次出现下挫。同时,虽然10月非农新增就业超预期,但绝对水平显著低于前值,主要顺周期性行业的新增就业更是大幅萎缩。伴随居民收入回落、“抢消费”效应衰减,美国私人消费或将加速下挫。前3季度,美国私人消费下滑主因服务消费大跌,而商品消费快速增长。由于没有收入改善支撑,及消费增长较快的商品都是美国对外加征关税的重点,美国商品消费的改善可能与贸易摩擦下的抢消费行为有关。伴随抢消费效应已自9月起快速衰减,叠加居民收入增速持续下滑,美国私人消费增速未来趋加速下挫。受企业新订单下滑、库存销售比抬升等影响,美国私人投资增速仍将进一步下行。美国私人投资增速已连续4个季度下滑;其中,固定资产投资增速持续下行,库存增速也在3季度首次下挫。库存的回落,主因批发商及零售商开始去库存,背后或反映贸易摩擦对库存行为的扰动正快速消退。伴随企业新订单大跌、库存销售比加速抬升,美国私人固定资产投资、库存增速仍将进一步下行。

风险提示:

全球经济遭遇“黑天鹅”事件冲击。

报告正文

海外热点跟踪

热点跟踪:美国经济“警报”响起

事件:10月30日、11月1日,美国先后公布3季度GDP、10月非农新增就业数据,双双超出预期。与此同时,10Y美债收益率大幅回落,黄金价格快速上涨。

点评:

美国最新公布的3季度GDP、10月非农数据双双超出预期,但市场反应较为悲观,数据公布后,长端美债收益率大幅回落、黄金价格快速上涨。10月30日、11月1日,美国先后公布3季度GDP、10月非农数据。其中,美国3季度GDP环比折年率1.9%、超出预期1.6%,10月非农新增就业12.8万人、超出预期8.9万人。对于这些超预期的美国经济数据,市场反应却较为悲观。数据公布后,10Y美债收益率由1.84%大幅回落13bp至1.71%,COMEX黄金价格快速上涨1.4%至1511美元/盎司。

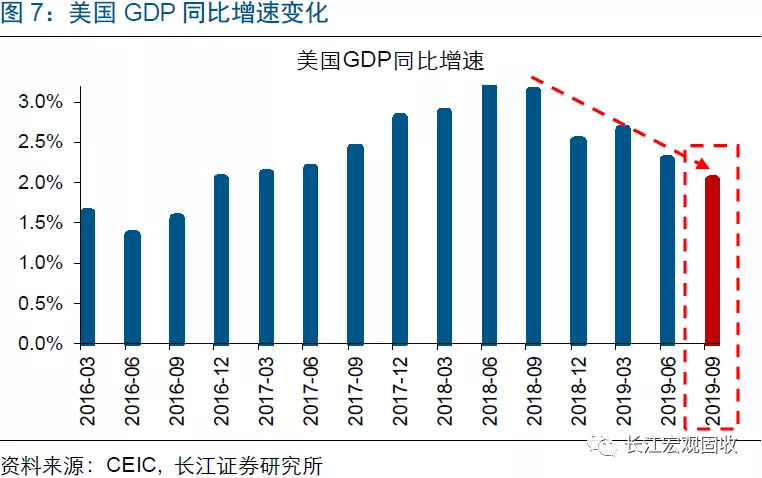

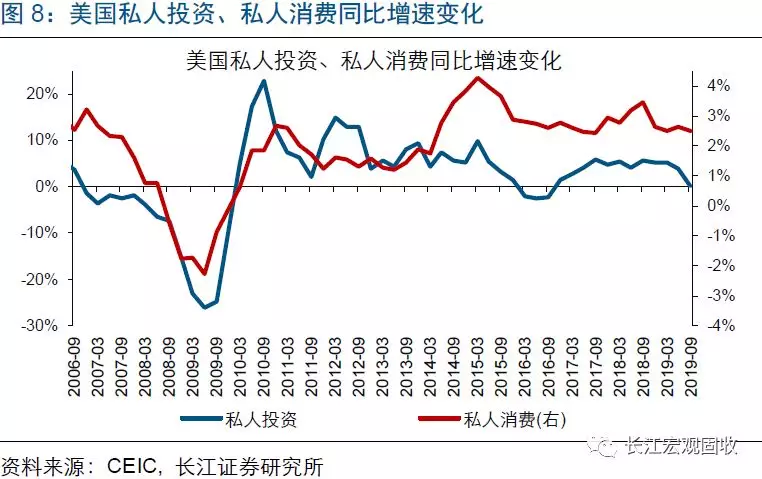

市场对美国3季度GDP数据反应悲观,或缘于3季度GDP超预期主因出口改善,而内需表现十分疲软。美国3季度GDP主要分项中,出口环比折年率达到0.7%,较前值-5.7%大幅改善,是GDP超预期的核心支撑项。但内需方面,私人消费环比折年率仅2.9%、较前值4.6%大幅下滑,私人投资环比折年率仅-1.5%、连续第2个季度负增长。同比数据也能反映美国内需的疲软;其中,美国3季度GDP同比增速2.0%、不及前值2.3%,私人消费、投资同比增速分别由2.6%、3.9%降至2.5%、0.2%。

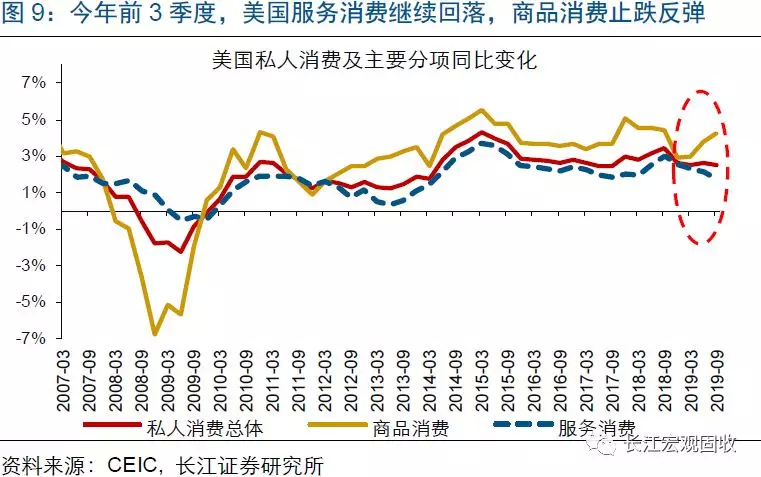

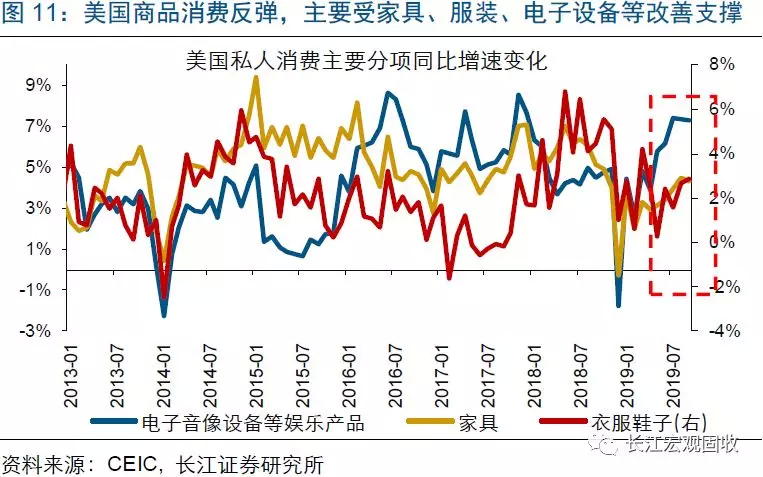

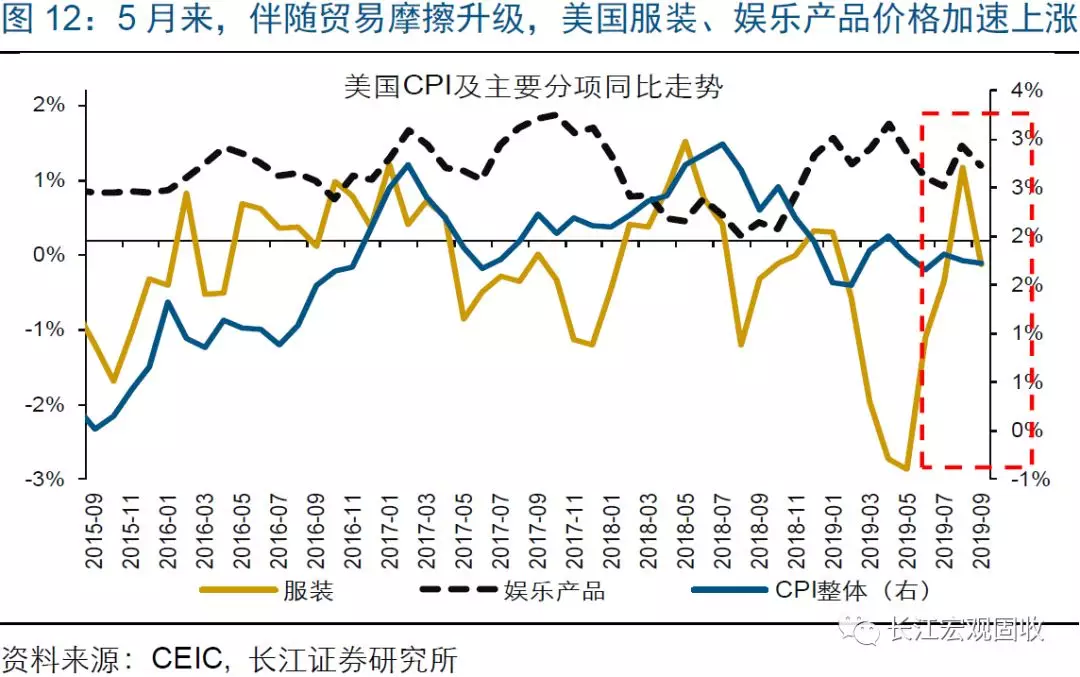

美国私人消费不仅表现疲软,内部的商品消费可能已提前透支未来的需求。美国私人消费增速与消费者信心指数走势正相关,滞后或同步于居民收入变化;同时,商品消费一般领先服务消费变化[注释1] 。2季度以来,伴随居民收入增速回落、消费者信心指数下滑,美国私人服务消费及整体消费增速双双下挫。美国商品消费的表现较为反常,在没有收入的支撑下,持续加速增长。考虑到商品消费反弹主要缘于电子音像设备、家具、服装等消费改善,这些商品恰恰是美国加征关税重点、5月后价格明显上涨,美国商品消费改善可能与贸易摩擦下的“抢消费”行为有关。

[注释1]商品消费对收入变化的反应更加敏感。

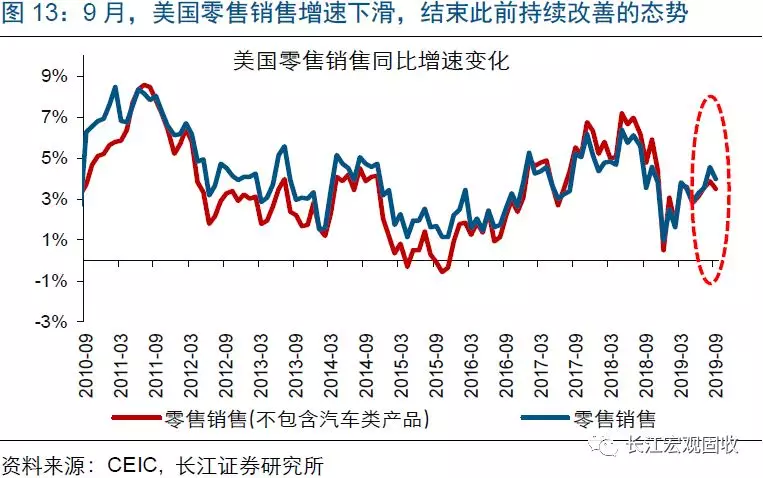

9月以来,美国商品消费中的“抢消费”行为已现衰减迹象;伴随居民收入增速持续回落,美国商品消费及私人总消费增速未来趋加速下滑。9月,以商品销售为主的美国零售销售同比仅增长4%,不仅低于前值4.6%,更是结束了此前连续3个月的加速改善态势。同时,美国受贸易摩擦冲击较大的电子设备、纺织等产品的进口增速,也由升转降、不再与总进口增速的回落背离。伴随着前期由贸易摩擦引发的“抢消费”行为逐步衰减,以及居民收入增速持续回落,美国私人消费增速未来趋加速下滑。

不止是消费表现疲软,美国私人投资增速已连续4个季度下滑;主要分项中,固定资产投资增速持续回落,库存增速也在3季度首次下挫。美国私人投资增速自去年3季度起见顶回落,持续下滑。主要分项中,私人固定资产投资增速从去年2季度起便开始回落,由5.2%一路下挫至今年3季度的0.8%。私人库存此前一直加速增长,但在今年3季度,库存增速首次下滑、由3.3%降至3.1%。需要说明的是,由于地产投资占比较低,美国私人固定资产投资走势主要由非地产(住宅)投资主导。

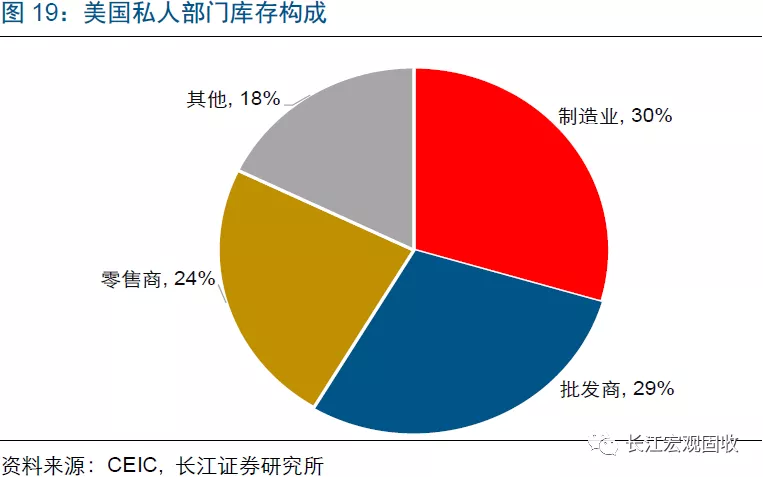

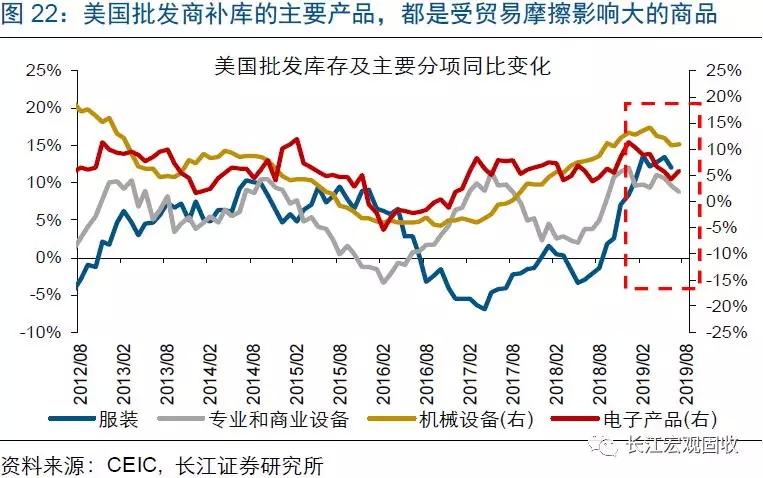

美国私人库存增速下挫,主要缘于批发商、零售商开始去库存,背后或反映贸易摩擦对库存行为的扰动正快速消退。美国私人部门库存主要由制造业、批发商和零售商库存等组成;去年3季度至今年2季度,虽然美国制造业持续去库存,但批发商和零售商大幅补库,推高私人总库存。美国批发商及零售商的补库行为,可能与担忧贸易摩擦有关[注释2] 。一方面,批发商的补库一直没有需求的支撑(批发销售大跌),同时,批发商及零售商补库的主要产品都是受美国对华加征关税影响大的商品。今年3季度,批发商和零售商由补库存转向去库存,背后或反映前期贸易摩擦对库存行为的扰动正快速消退。

[注释2]历史经验显示,美国制造业库存主要跟随内需变化,批发商及零售商由于长期对外进口商品,库存行为容易受对外贸易局势影响。

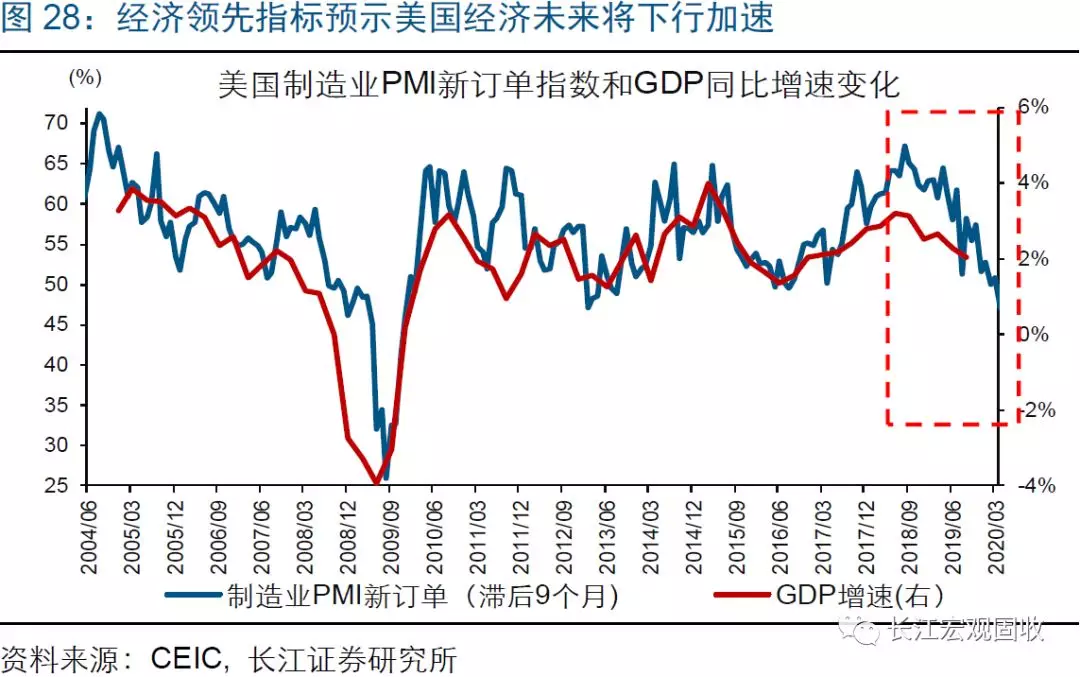

伴随着企业新订单大幅下滑、库存销售比加速抬升,美国私人投资增速仍将进一步下行。历史数据显示,美国制造业PMI新订单指数、库存销售比分别领先私人固定资产投资增速、库存增速变化。目前,美国制造业PMI新订单指数已跌破荣枯线,并降至2012年以来最低水平;同时,批发商及零售商的库存销售比,双双止跌反弹、持续抬升。这一背景下,美国私人固定资产投资、库存及总投资增速仍将进一步下行。

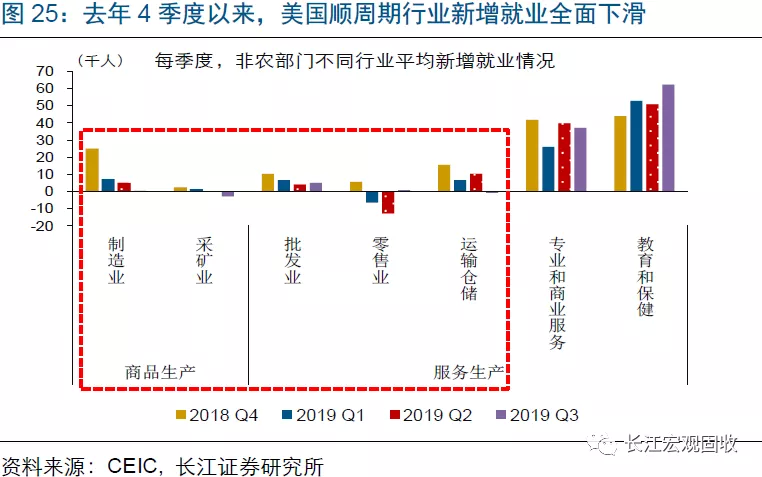

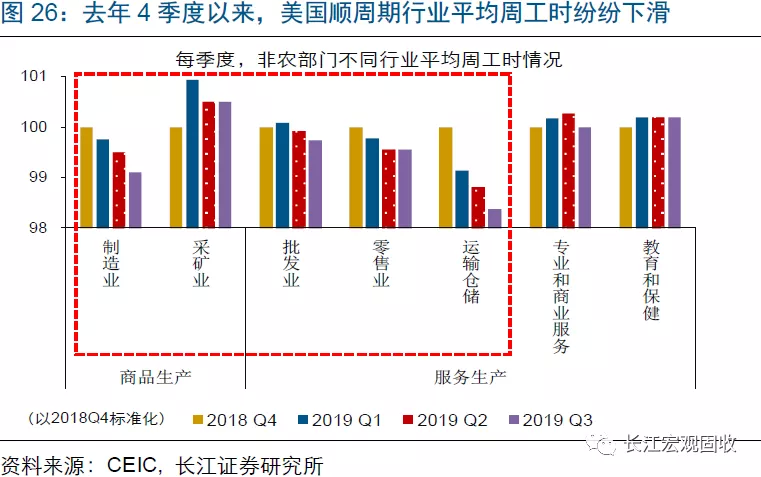

与经济内需回落的态势一致,美国就业景气持续下滑,顺周期性行业的新增就业等大幅萎缩。历史经验显示,美国非农新增就业及每周平均工作小时数,都能很好地反映就业市场的景气度。2018年4季度以来,伴随经济内需回落,美国非农部门新增就业中枢(季平均)由23.3万人持续下滑至18.8万人,每周平均工作小时数由34.5小时降至34.4小时。行业层面,制造业、采矿业,以及批发业、零售业、运输仓储业等顺周期性行业,新增就业及每周平均工作小时数均大幅下滑。(关于就业市场景气的详细分析,请参考我们已发报告《长江宏观·赵伟 | 美国就业市场,给出的“衰退”信号》)

未来一段时间,随着私人固定资产投资继续走弱、消费加速下挫,以及库存持续去化,警惕美国经济下行加速风险。领先指标企业新订单的大幅下滑,预示美国私人固定资产投资增速将继续下行;而伴随居民收入增速回落,以及“抢消费”效应衰减,美国私人消费增速趋加速下挫。与此同时,根据历史经验,库存是美国经济周期波动的放大器,库存回落往往加剧美国经济下行压力。未来一段时间,受批发商、零售商及制造业持续去库存等影响,美国私人部门库存将加速去化。对于美国经济而言,已越来越接近进入经济下行加速阶段。

经过研究,我们发现:

1)市场对超预期的美国经济数据反应悲观,可能与美国内需表现疲软有关。美国3季度GDP超预期主因出口改善,而反映内需的私人消费、投资增速双双延续下滑态势,私人库存增速更是首次出现下挫。同时,虽然10月非农新增就业超预期,但绝对水平显著低于前值,主要顺周期性行业的新增就业更是大幅萎缩。2)伴随居民收入回落、“抢消费”效应衰减,美国私人消费或将加速下挫。前3季度,美国私人消费下滑主因服务消费大跌,而商品消费快速增长。由于没有收入改善支撑,及消费增长较快的商品都是美国对外加征关税的重点,美国商品消费的改善可能与贸易摩擦下的抢消费行为有关。伴随抢消费效应已自9月起快速衰减,叠加居民收入增速持续下滑,美国私人消费增速未来趋加速下挫。3)受企业新订单下滑、库存销售比抬升等影响,美国私人投资增速仍将进一步下行。美国私人投资增速已连续4个季度下滑;其中,固定资产投资增速持续下行,库存增速也在3季度首次下挫。库存的回落,主因批发商及零售商开始去库存,背后或反映贸易摩擦对库存行为的扰动正快速消退。伴随企业新订单大跌、库存销售比加速抬升,美国私人固定资产投资、库存增速仍将进一步下行。

重点关注:英国央行11月利率决议及政策声明

11月7日,英国央行将公布11月利率决议及政策声明。目前英国硬退欧风险已明显下降,需关注英国央行关于未来加息时点的最新措辞。11月5日,美国将公布10月ISM服务业PMI数据。9月服务业PMI数据创下了3年来最低水平,若服务业表现继续疲软,势必对美国经济施加更大下行压力。