智通财经APP获悉,据港交所11月3日披露,北控城市资源公司有限公司向港交所递交主板上市申请,海通国际和星展银行(DBS)为其联席保荐人。据悉,该公司曾于今年5月2日申请港股上市,目前显示已失效。

北控城市资源是中国综合废物管理解决方案供应商,现时专注于提供环境卫生服务及危险废物处理服务,北控水务集团(00371)和北京控股(00392)为其大股东。

根据弗若斯特沙利文报告,按2018年收益计,公司为中国环境卫生服务市场的企业界别中第四大供应商,占企业界别的市场份额为1.6%及占整体市场的0.6%。根据同一资料来源,于危险废物处理中,按在营项目(包括试营项目)废物处置的总设计处理能力计,公司于2018年底在中国排名第六,市场份额达0.7%。

公司的环境卫生服务业务迅速扩张。截至2016—2018财政年度及以及截至2019年6月30日止六个月,公司分别有1个、71个、106个及112个产生收益的环境卫生服务项目。截至2019年6月30日,公司运营的环境卫生服务项目遍布23个省、直辖市及自治区。

截至2019年6月30日,公司有五个在营危险废物处理项目及两个试营危险废物处理项目。截至2018年12月31日,公司从事废物处置项目的处理设施的总设计处理能力为每年253,050吨;截至同日,其他从事回收循环利用项目的处理设施的总设计处理能力为每年340,000吨。

公司的业务由三个分部组成,即环境卫生服务、危险废物处理业务及其他(指废弃电器及电子产品处理业务)。

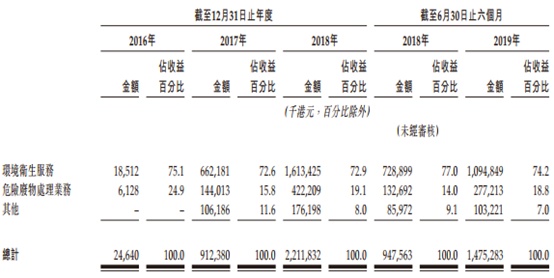

于往绩记录期间,环境卫生服务为公司的主要业务分部,分别占2016—2018财政年度及2019年截至6月30日止六个月收益约75.1%、72.6%、72.9%和74,2%。

主要客户

环境卫生服务的客户主要为中国地方政府机构或其指定人。由于公司自2019年起开始提供物业管理服务及环境卫生服务,于2019年,公司环境卫生服务的客户也包括企业。危险废物处理业务的客户主要为工业公司及医疗机构,他们提供危险废物以供公司处理。废弃电器及电子产品处理业务的客户包括下游废物回收企业及金属与塑料制品企业。

截至2016—2018财政年度及2019年截至6月30日止六个月,公司的五大客户分别占公司总收益约84.7%、21.6%、13.9%及15.6%。于同期,公司的最大客户分别占公司总收益约75.1%、5.2%、3.6%及5.3%。

行业分析

根据弗若斯特沙利文报告,中国企业占环境卫生服务市场的市场份额由2014年的11.6%增加至2018年的38.6%,并预期于2023年进一步增加至71.0%。按收益计,中国企业的环境卫生服务的市场规模自2014年至2018年增长强劲。该市场由2014年的人民币161亿元增长至2018年的人民币1,011亿元,复合年增长率为58.3%,并预期自2018年至2023年将以复合年增长率29.4%增长,于2023年达人民币3,668亿元。就危险废物处理业务而言,中国的危险废物产生量由2014年的36.3百万吨增至2018年的79.8百万吨,复合年增长率为21.8%,并预期于2023年进一步增加至150.7百万吨,自2018年起复合年增长率为13.6%。

主要财务数据

截至2016—2018财政年度及2019年截至6月30日止六个月,公司持续经营业务的收入分别为2464万港元、9.1亿港元、22亿港元及14.8亿港元。收益总额由2016年的2464万港元大幅增至2017年的9.1亿港元,主要反映来自环境卫生服务的收益因2017年收购而增加。截至2016年12月31日,公司仅有一个产生收益的环境卫生服务项目。截至2017年12月31日,公司拥有71个环境卫生服务项目。

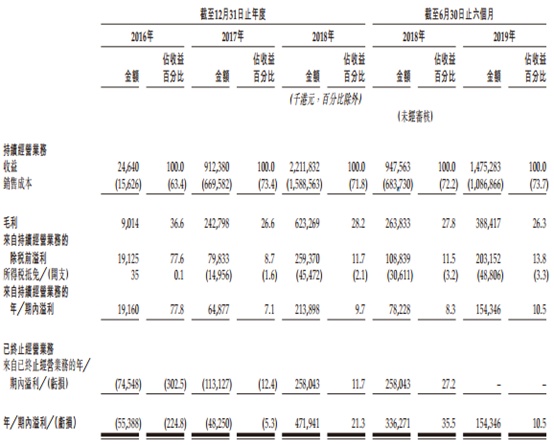

于同期,公司持续经营业务的纯利分别为1900万港元、6681万港元、2.1亿港元及1.5亿港元。

风险因素

公司的主要风险因素包括:

(i)由于快速增长,公司过往的经营业绩未必可作为未来表现的指标;(ii)公司或未能识别新项目或以商业上可接受的条款获取新项目,或甚至根本不能获取新项目;(iii)公司的业务增长将受公司整合收购的业务至现有业务的能力影响;(iv)公司的管理、营运及财务资源或会因业务急速增长而承受压力;(v)公司经营所在的行业高度依赖中国政府的环保政策,而政策或会不时变动;(vi)公司可能无法成功实施收购策略及公司可能须就所收购的业务进行商誉减值。

募资用途

据招股书,公司募集资金的用途是:

用于发展若干危险废物处理项目;期将于2020年及2021年取得的环境卫生项目购置汽车(如垃圾车及其他卫生车辆);用于偿还现有银行借贷;用于营运资金及一般公司用途。