本文来自微信公众号“克而瑞研究中心”。

榜单解读

“前言:四季度伊始,土地市场延续此前低迷走势,尤其三四线城市溢价率再度回落,成交量、价均有所下滑,土地市场整体走势不容乐观。就房企投资而言,百强房企新增拿地节奏进一步放缓,拿地销售比降至0.36,较9月末再降2个百分点,自8月以来拿地销售比连续两个月下滑,且10月有近4成百强房企尚未拿地,谨慎的态度不言而喻,也一定程度上反映了当前部分房企资金困境。

融资的限制令房企将工作重心放在销售方面:如标杆房企恒大(03333)、碧桂园(02007)在国庆期间的现象级促销活动带来了百亿级别的成交额。整体来看,多数企业投资仍会维持当前审慎的态度,中小型房企的面临更严峻的资金压力,投资力度还将进一步收紧。当然,随着土地市场不断降温,未来3-4个月土地市场或将出现新一轮投资窗口期,对现金流能力较强的房企而言,逆周期拿地策略应当更加聚焦和理性。

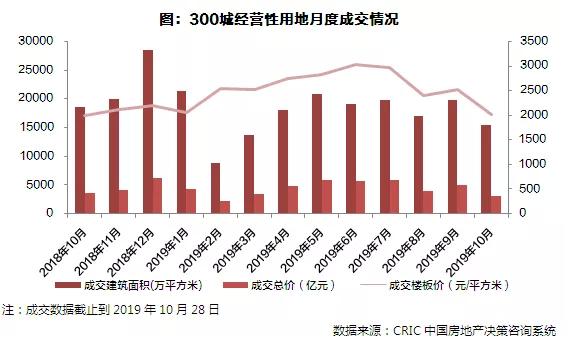

土地市场降温显著,三四线溢价率持续走低

截止10月28日,全国300城土地成交总建面15446万平方米,同环比分别下降17%和22%,平均楼板价也环比下滑20%至2004元/平方米。结合国家统计局数据来看,土地市场同样降温显著,1-9月份全国房地产开发企业购置土地面积同比降幅达到20.2%,土地投资在量、价两方面的表现都持续低迷。

市场整体下行的同时,不同能级城市间分化更加明显,一二线城市平均溢价率不降反升,而三四线城市溢价率则进一步走低,跌破10%。以此来看市场越是冷淡,优质城市的优质地块对房企的吸引力越大。

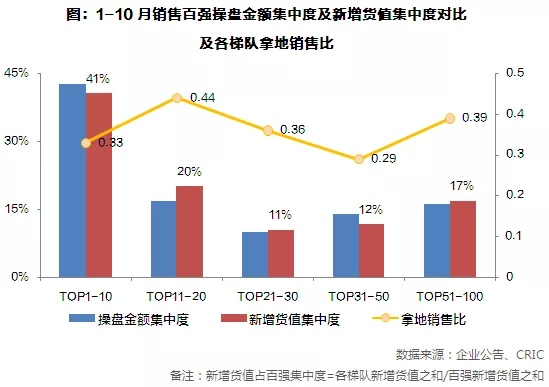

销售十强货值占比近41%,百强拿地销售比下滑至0.36

截止至2019年10月末,销售百强房企的新增货值达7.9万亿,相比9月末上涨9%,新增货值百强门槛较上月仅提升5亿左右,说明百强本月拿地进一步放缓。

本月新增货值千亿阵营达到25家,其中12家企业新增货值已经突破2000亿。此外,本月3强阵营有所变化,绿地以62亿的微弱优势超越融创,进入新增货值TOP3。

货值集中度依旧高度集中,但较1-9月有小幅下滑。销售TOP10房企新增货值占41%,较上月下降4个百分点,20强房企的新增货值占比则达到61%,较上月微降2个百分点;结合销售集中度来看,操盘金额TOP11-20梯队的房企新增货值占比高于操盘金额占比,未来仍会进一步抢占市场份额。

拿地销售比来看,除了第二梯队以外,其他各梯队的拿地销售比均有不同程度的下滑,整体拿地态度更加审慎。相比之下第二梯队的企业仍保持0.44的拿地销售比,进一步抢占市场份额的“野心”明显。

近4成百强房企10月未拿地,龙头企业投资大幅放缓

进入四季度,百强房企投资意愿进一步削减,一方面是对未来市场走势的不乐观,促销售仍是第一要务;另一方面融资收紧对于企业投拓的负面效应在持续放大。

具体而言,10月份有近4成百强房企尚未纳储,不乏新城、阳光城、雅居乐等规模房企,当然这些企业本身土储较为充裕,适当放缓投资节奏来匹配当前市场变化,不会对未来的业绩产生冲击。

从10月操盘金额TOP50房企表现来看,谨慎的投资态度体现更加明显。仅招商、滨江单月拿地销售比高于50强平均,大多数企业拿地销售比不仅低于行业平均,且单月拿地金额较前十月平均下滑幅度较大。其中恒大、碧桂园、融创、万科等单月拿地销售比十强中最低,均不足0.1,而龙湖、华润等此前拿地相对积极的房企也在10月放缓投资脚步。这些行业标杆以及单月业绩仍然较高房企及时踩下“刹车“,一定程度上反映了当前投资趋谨的大格局。

不过值得注意的是,即便节奏放缓是大势所趋,但央企凭借自身贯穿周期的资金实力和低融资成本,依然在单月拿地金额上排在靠前位置,例如招商、中海等单月拿地金额超过80亿元。

回归二线战略进入平台期,拿地持续聚焦中西部

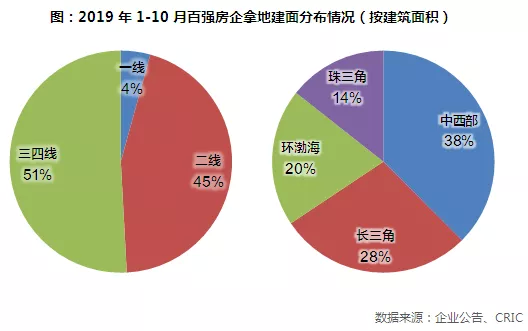

1-10月百强房企拿地能级格局也进入相对稳定状态,一线城市占比稳定在4%,二线和三四线占比分别为45%和51%,较上月无明显变化,企业聚焦高能级战略在一定程度上也进入了平台期。

而结合投资区域的分布来看,中西部、长三角仍是两大投资重点地带,尤其中西部的省会城市仍有较多优质地块出让,未来发展潜力较大,吸引了大量房企投资。

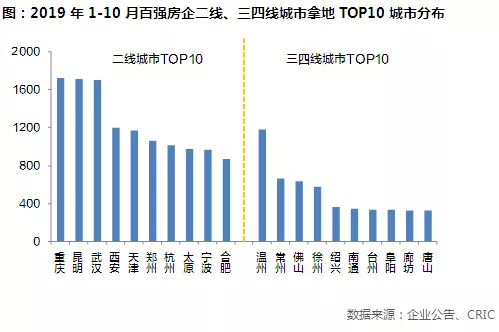

细化到城市来看,二线城市中重庆、昆明、武汉形成了房企拿地的“三足鼎立”之势,房企扎堆于这3个城市拿地,例如武汉本月成交了位于光谷片区、花山片区的3宗宅地,佳兆业、金地、正荣等纷纷落子;成交量较高的三四线城市还是主要来自长三角和珠三角,环渤海区域中廊坊、唐山本月也进入百强拿地三四线城市TOP10。

四季度保持审慎投资态度,中小房企面临严峻考验

随着地价、溢价率持续回落,武汉、南京等重点城市加速供应,未来3-4个月土地市场或将出现新一轮投资窗口期,对现金流能力较强的房企而言,逆周期拿地策略应当更加聚焦和理性。当然,今年融资难度较去年而言明显加大,限制了部分房企的购买力,在这样的环境下央企、国企等资金实力雄厚的企业机遇更大,中小型房企则面临严峻考验。

整体来看,年末将近,预计大多数房企审慎的投资态度不会发生转变,接下来的两个月房企拿地还将维持现有节奏和策略。进入四季度,房企营销力度加大、降价促销等,均反映了当前房企首要任务仍是“促销售、抓回款、稳现金流”。因此,投资上,警惕盲目扩张,以已进驻城市为主,同时关注二线城市结构性机遇。资金能力较差的企业可通过多元化拿地、小股操盘等方式另辟出路。