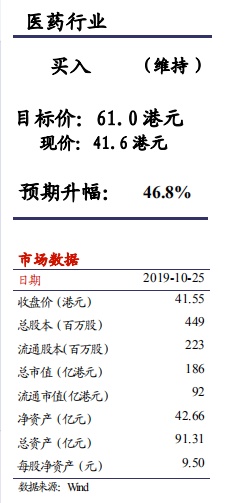

智通财经APP获悉,兴业证券于10月28日发表研报称,考虑到东阳光药(01558)三季度业绩超预期以及良好的销售势头,上调对其2019-2021年收入预测,提高目标价至61港元,维持“买入”评级。

近日,东阳光药发布2019年第三季度财务情况,前三季度实现营业收入44.39亿元人民币,同比增长157.74%;归母溢利及全面收益总额15.54亿元人民币,同比增长127.68%。

兴业证券指出,目前可威仍然是该公司最核心的收入来源,占比达到90%以上。今年以来,可威继续保持强劲增长,主要缘于:销售队伍不断壮大,学术推广加强;2018年卫健委发布的《流行性感冒治疗方案》将奥司他韦列为一线治疗方案,有助于提升医生对可威的认可度,品牌影响力不断增强;2018年可威顺利进入基药目录,助力该产品在基层市场的开拓。

并且,可威增长仍有空间:目前国内50%左右的流感治疗市场被中成药所占据,可威的渗透率约为25%,相比之下仍有较大的替代空间;2019版医保目录将可威的报销范围由“仅限甲流的确诊患者使用”调整为“高危流感病人可使用”,扩大了适用人群,有助于可威市场渗透率的继续提升;随着未来使用人群的扩大,可威有望通过切入流感预防市场带来增量,进一步延长该产品的生命周期。

除可威外的已上市产品中,尔同舒因渠道消化库存今年上半年销售额有所下滑,待库存消化完成后有望恢复增长。同时,东阳光药今年上半年收购33个仿制药品种极大扩充公司产品线,这些品种有望借助带量采购实现销售的快速增长。

兴业证券指出,该公司近年将有多个产品集中获批。丙肝领域:磷酸依米他韦、磷酸依米他韦与索非布韦的联合用药、磷酸依米他韦与伏拉瑞韦的联合用药分别预计于2020、2020、2021年获批;糖尿病领域:重组人胰岛素、精蛋白重组人胰岛素注射剂(预混)、甘精胰岛素、门冬胰岛素30注射剂分别预计于2019、2021、2020、2021年获批。

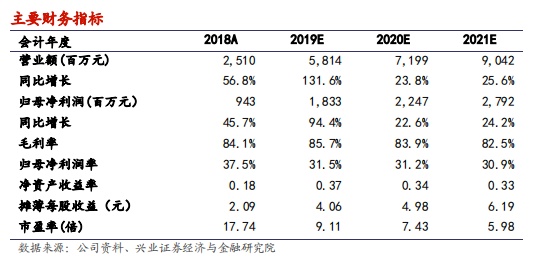

考虑到东阳光药三季度业绩超预期以及良好的销售势头,该行上调对其2019-2021年预测收入至58.14亿元、71.99亿元、90.42亿元,同比增长131.6%、23.8%、25.6%,提升幅度分别为23.1%、22.9%、21.2%;上调2019-2021年预测归母净利润至18.3亿元、22.5亿元、27.9亿元,同比增长94.4%、22.6%、24.2%,提升幅度分别为39.9%、39.0%、38.0%。提高目标价至61港元,对应2019-2020年分别为13.5、11.0倍市盈率,20PEG仅为0.47,较现价有46.8%上升空间,维持买入评级。