本文来自微信公众号“马婷婷深度研究”,作者:马婷婷、陈功。

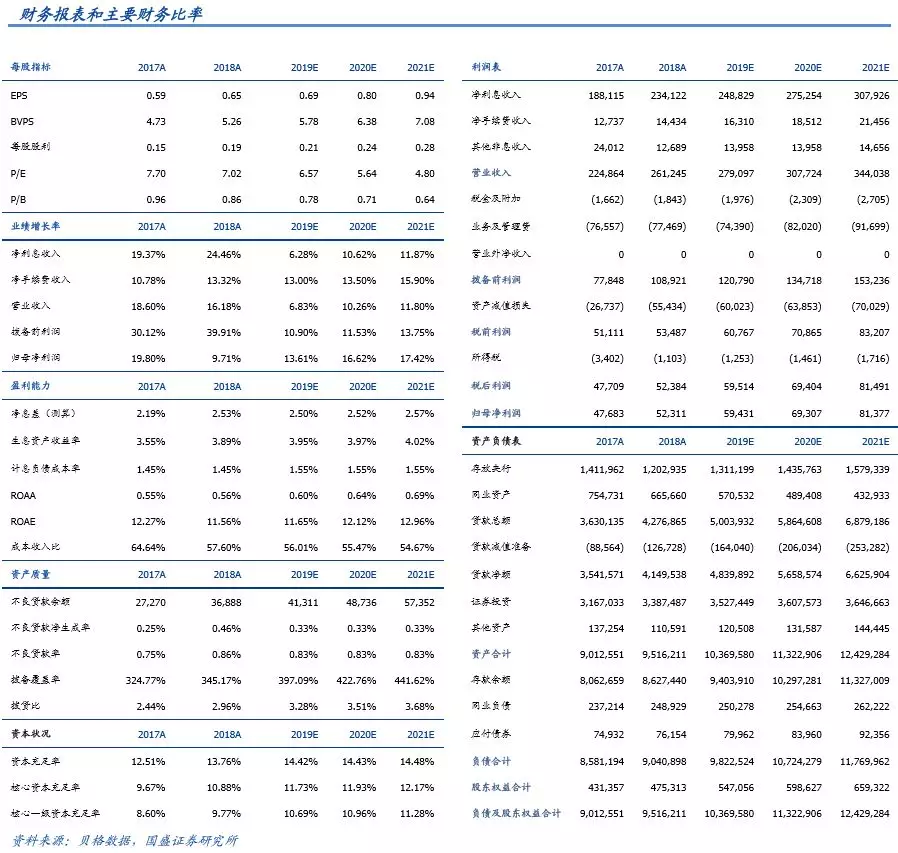

事件:邮储银行(01658)前三季度实现营收2105.6亿(同比+7.14%),归母净利润542.9亿(同比+16.22%),ROE(加权)为15.69%,同比提升1.09pc。9月末不良率(0.83%)较6月末上升1bp,拨备覆盖率(391%)下降约5pc。

息差继续收窄,中收+少提拨备驱动业绩增长回暖。

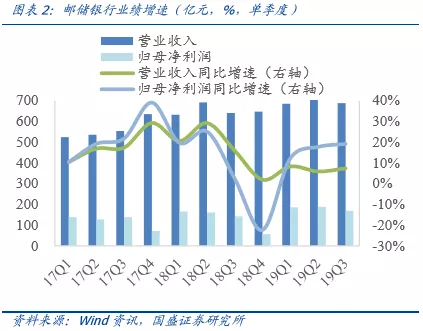

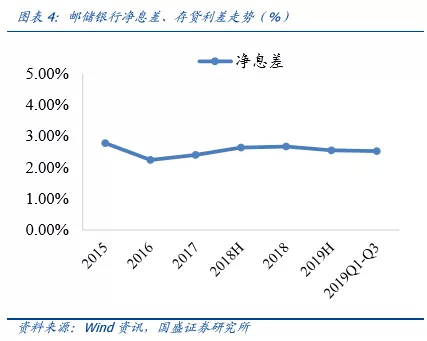

1)前三季度净息差(2.52%)较19H继续下降3bps,预计主要是生息资产收益率继续下行的同时,付息负债成本率继续上升(邮储银行负债端存款占比高达95.5%,成本相对刚性,难以享受低利率资金红利)。息差收窄也拖累Q3单季度利息净收入同比减少3.31%。2)手续费及佣金净收入继续保持较高的增速(+13.3%),预计主要仍是信用卡相关业务收入驱动,但增速相比Q2有所回落;3)Q3营收增长(单季度同比+47.4亿),主要是得益于投资收益同比+75亿(与18Q3估值变动下,投资净收益当期净减少56亿有关)。4)Q3拨备前利润+5.35%,但在单季度拨备同比少提3.24%的情况下,归母净利润增速提升1.42pc至19.2%。

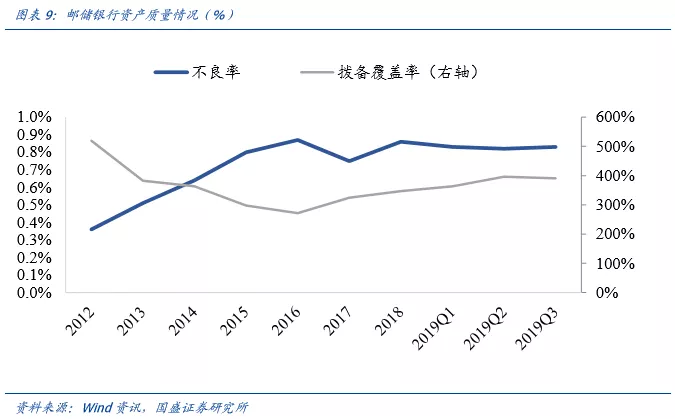

资产质量保持相对稳定,不良率维持在1%以下。

9月末不良余额较6月末净增加约17亿,不良率提升1bp至0.83%,继续保持较低水平。Q3单季度拨备同比少提的情况下,拨备覆盖率(391.1%)较6月末下降5pc。

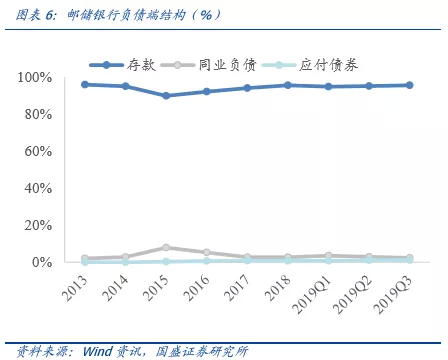

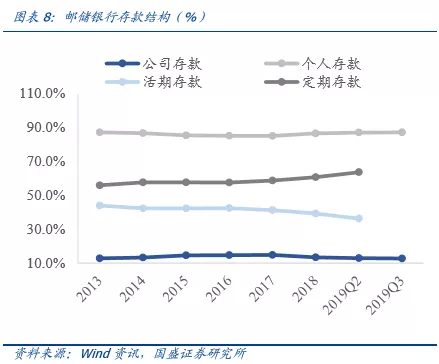

资产负债结构:存贷比稳步提升,个人存款表现较好。

1)资产端:Q3总资产增0.43%,其中:

A.贷款Q3稳步增1452亿(+3.1%),其中零售+839亿,对公+512亿,信贷资源继续向零售倾斜。

B. 投资类资产减少约816亿,占总资产比重降至36.4%。

2)负债端:Q3存款稳步增643亿,结构上看对公存款减少87亿,个人稳步存款增加726亿。

邮储银行继续保持负债端存款优势,存款占比高达95%,资产端稳步优化,贷款占比则进一步提升1.19pc至46.4%,存贷比稳步提高至52.9%。

投资建议

邮储银行三季报业绩继续保持高增长,资产负债结构持续优化。中长期看,A股IPO上市可有效提升核心一级资本充足率,未来资产业务+中收业务空间较大,成长性较好。19、20PB为0.71x、0.64x,维持“买入”评级。

<section powered-by="xiumi.us" style="margin: 10px 0px; padding: 0px; max-width: 100%; box-sizing: border-box; color: rgb(51, 51, 51); Helvetica Neue", "PingFang SC", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; white-space: normal; background-color: rgb(255, 255, 255); text-align: center; overflow-wrap: break-word !important;">