本研报来自“草叔消费升级研究”微信公众号,作者为国金证券吴劲草、郑慧琳。

事件

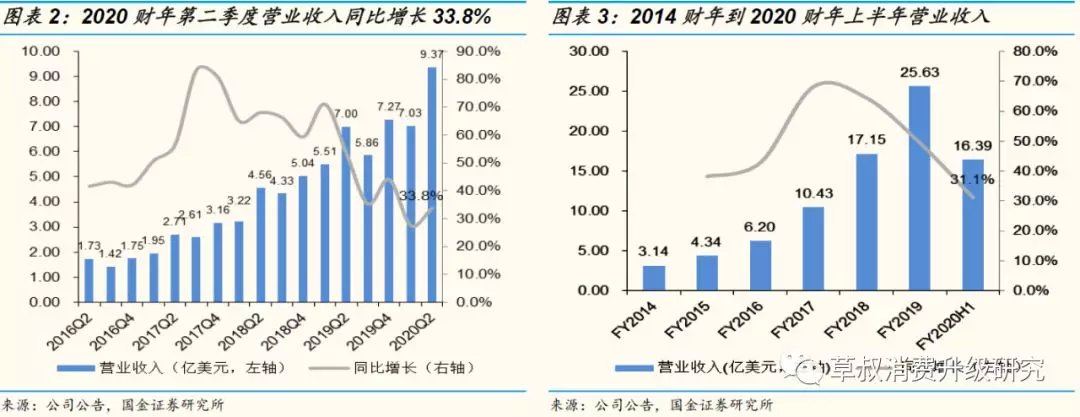

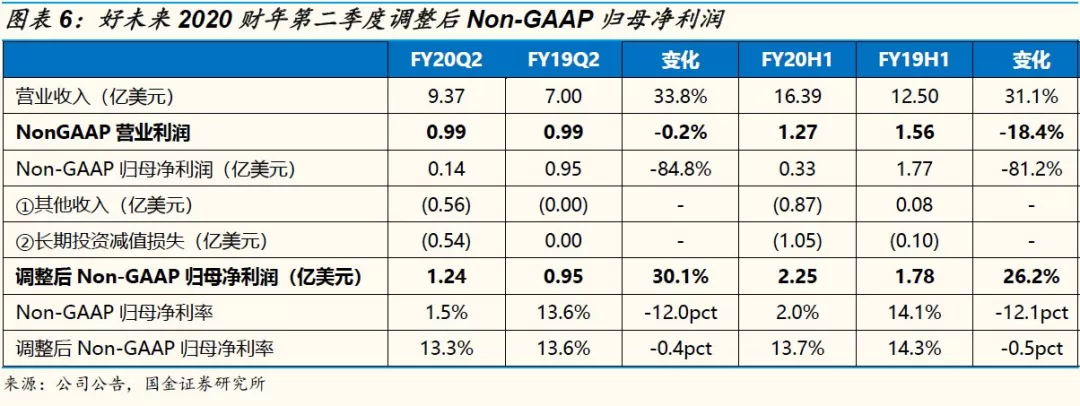

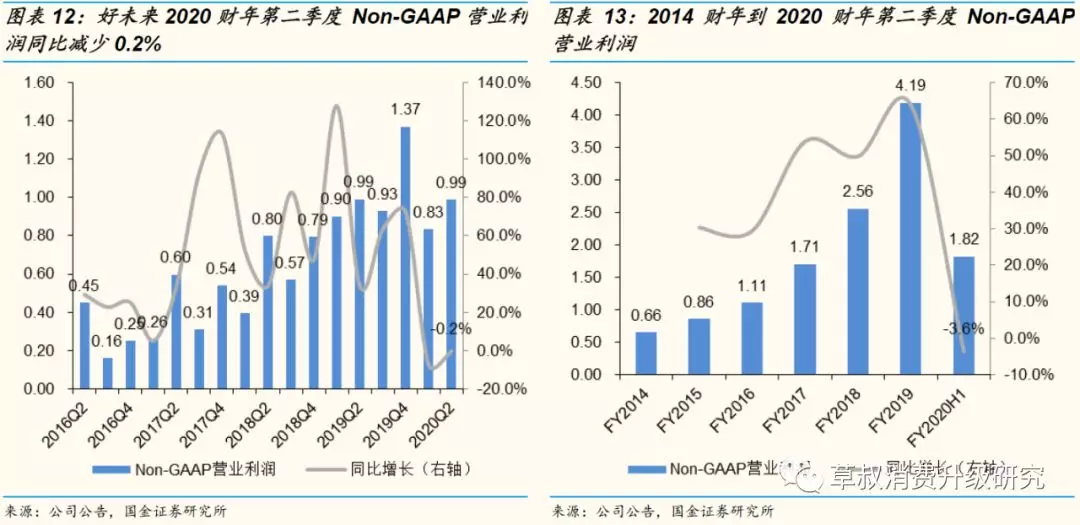

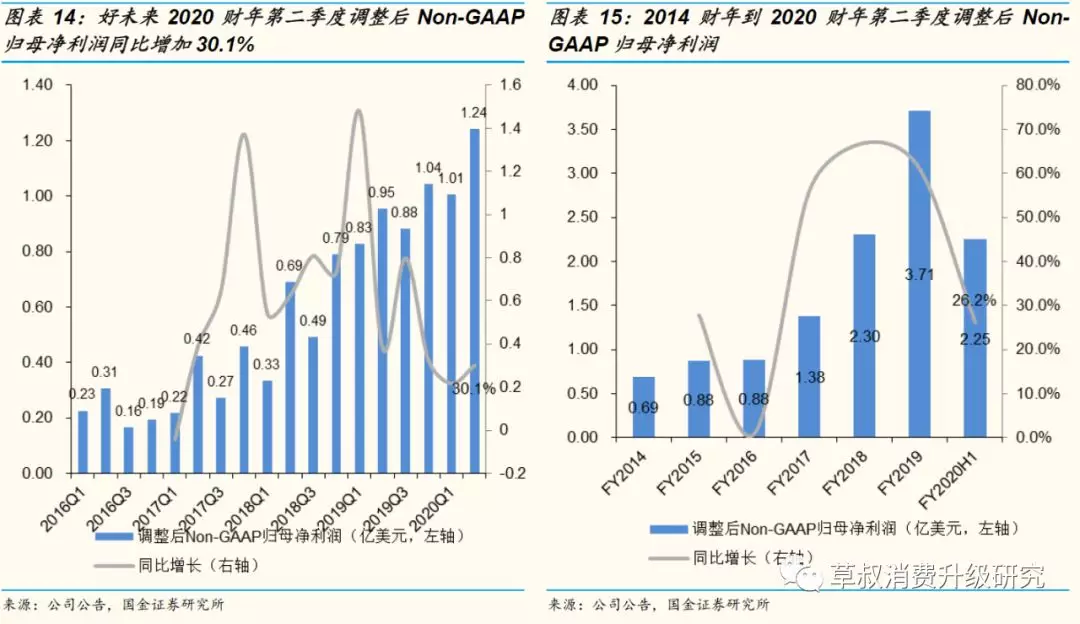

2019年10月24日,好未来发布了截至2019年8月31日的FY2020Q2(2019.6.1-2019.9.30)未经审计的财报。FY2020Q2实现营业收入9.37亿美元,同增33.8%(USD)/38.7%(RMB),非GAAP营业利润0.99亿元,-0.2%YoY;非GAAP归母净利润0.14亿美元,-84.8%YoY;调整后非GAAP归母净利润1.24亿美元,+30.1%YoY;正价长期课程学生人数达341.31万人,+54.5%YoY;单季度新增33个学习中心(含3个学而思国际中心),截止8月底在全国69个城市里共有758个学习中心。

业绩分析

FY2020Q2营收同增33.8%,超越此前指引,环比略有提速:FY2020Q2实现营业收入9.37亿美元,同增33.8%(USD)/38.7%(RMB),超过此前+28-31%YoY(USD)/+32-35%YoY(RMB)的增速指引,增速环比有所提高(Q1增速为27.6%(USD)/36.3%(RMB))。

FY2020Q3预计营收同增41-44%,环比提高主要来源于学而思培优小班业务:公司预计FY2020Q3营业收入为8.26到8.44亿美元,+41-44%YoY(USD)/+45-48%YoY(RMB),增速指引环比提高,根据好未来投资者电话会议,Q3收入增速指引环比提高主要是由于学而思培优小班业务Q3增长环比有所加速,去年Q3教师请假准备资格考试造成的低基数的影响预计有3-5%,剔除掉该影响之后学而思培优培优业务增速环比仍然有所加速。

但可以看到的是,好未来的增速同比明显放缓,比之前60%+下了一个台阶,我们认为未来30-40%的增速,应该是好未来的“新常态”,过去60-70%的增速很难再出现。

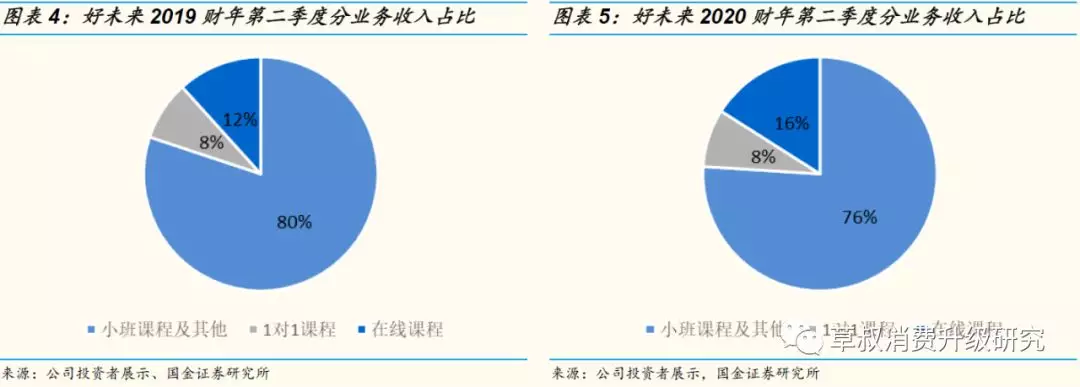

分业务来看——学而思培优受到培优在线课程驱动,增速环比有所提高;学而思网校保持高速增长,收入占比同比提升4pct达16%:根据好未来投资者电话会议,具体细拆业务数据来看:小班课程:包括学而思培优、励步、摩比以及其他共占总收入的76%(去年同期为81%)。收入同增25%(USD)/30%(RMB),增速相较Q1的20%(USD)/28%(RMB)环比有所提升。

小班课程——学而思培优:占总营收的63%(去年同期为70%),学而思培优收入上升了20%(USD)/24%(RMB),长期正价课程学生入学人数增加23%:,增速相较Q1的14%(USD)/22%(RMB)/21%环比有所提升。

1)培优线下课程:收入增长12%(USD)/16%(RMB),长期正价课程学生人数增长12%(Q1对应增速为10%(USD)/17%(RMB)/13%)。

2)培优在线课程:(提供常规课程和短期课程以及其他促销课程),收入同增192%(RMB),增速相较Q1的165%(RMB)环比有所提升,培优在线课程占据学而思培优的营收11%(去年同期5%),长期正价课程入学人数占学而思培优的长期正价课程学生人数的20%(去年同期9%)。

1对1课程:智康一对一营收同增40%(USD)/46%(RMB),占总收入8%(去年同期为7%),增速相较Q1的21%(USD)/29%(RMB)环比有所提升。

在线业务:学而思网校营收同增88%(USD)/94%(RMB),长期正价课程入学人数同增134%,约140万人,收入增速相较Q1的108%(USD)/122%(RMB)环比有所放缓,人数增速相较Q1的121%环比有所提升,收入和人数增速的分化主要由于高中人数增加拉低了整体ASP(高中ASP小于小学初中ASP),在线业务收入占总营收的16%(去年同期为12%),长期正价课程学生占总学生人数40%(去年同期为26%)。营收增速主要由于市场营销策略,学生人数增长来自上一季度的留存以及人们对于在线教育的需求增长。在线课程收入占比同比提升4pct,我们预计在线业务目前仍处于亏损状态,盈利性远差于公司培优小班业务,伴随在线业务收入占比的快速提升,公司整体利润端会有所承压。

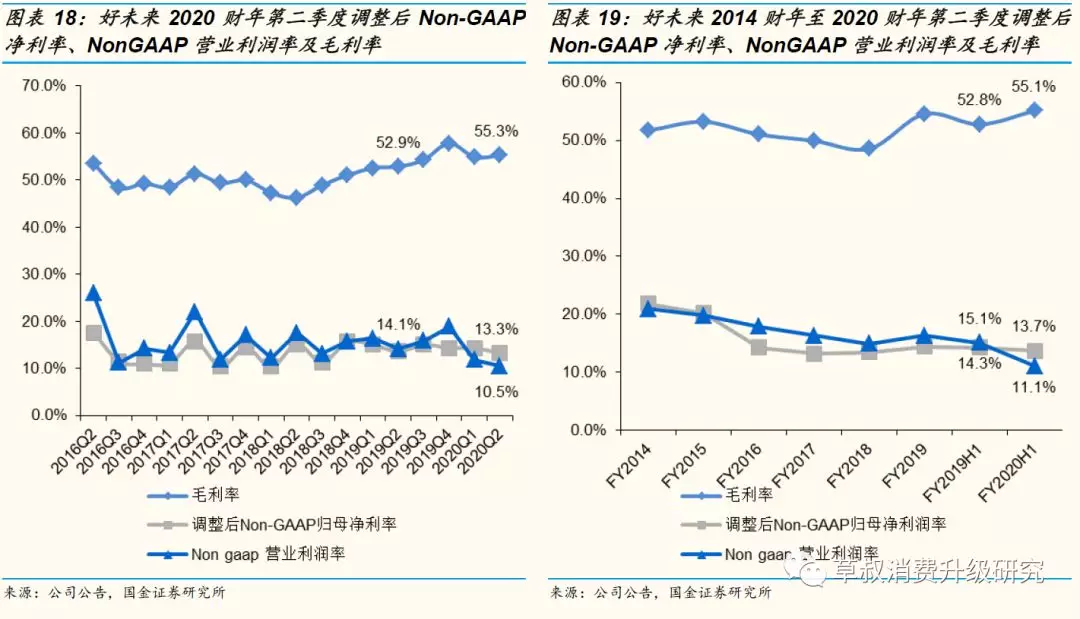

好未来FY2020Q2实现非GAAP营业利润0.99亿元,-0.2%YoY(剔除股权激励影响);非GAAP归母净利润0.14亿美元,-84.8%YoY(剔除股权激励影响);调整后非GAAP归母净利润1.24亿美元,+30.1%YoY;非GAAP营业利润率10.5%/-3.6pct;非GAAP归母净利润率1.5%/-12.0pct;调整后非GAAP归母净利润率13.3%/-0.4pct。

FY2020Q2账面利润下滑受到多重因素影响,调整后非GAAP归母净利润并未下滑,但是增速明显放缓:

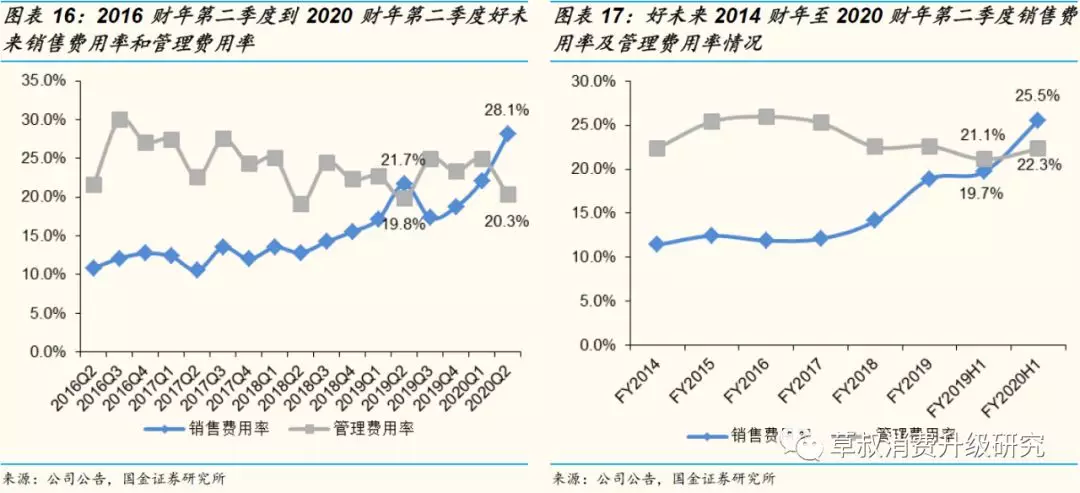

①FY2020Q2毛利率和费用率同升,后者幅度更大,毛利率55.3%/+2.4pct,销售费用率28.1%/+6.4pct(提升幅度高于FY2020Q1),管理费用率20.3%/+0.5pct;伴随好未来线上业务的烧钱战不断升级,利润端承压更加明显;

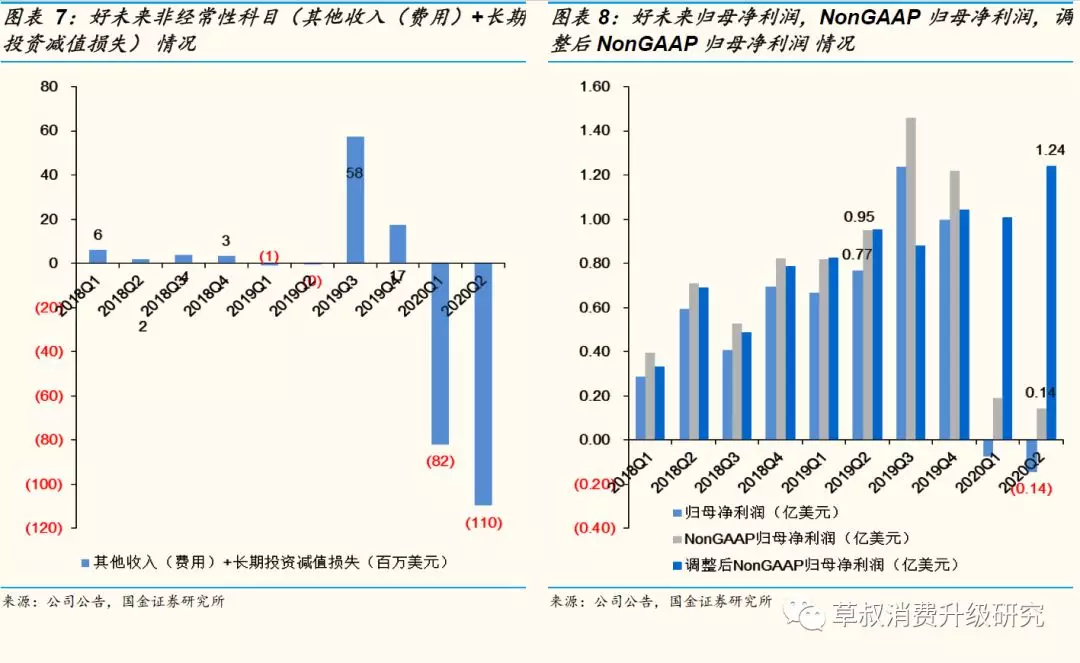

②FY2020Q2其他费用(主要是因为长期投资的公允价值变动引起的)为5556万美元,而去年同期其他费用为36万美元;Q2长期投资减值损失5419万美元,而去年同期为0;我们调整这两个非经营性科目后,获得调整后非GAAP归母净利润1.24亿美元,同比增长30.1%,低于营收增幅。

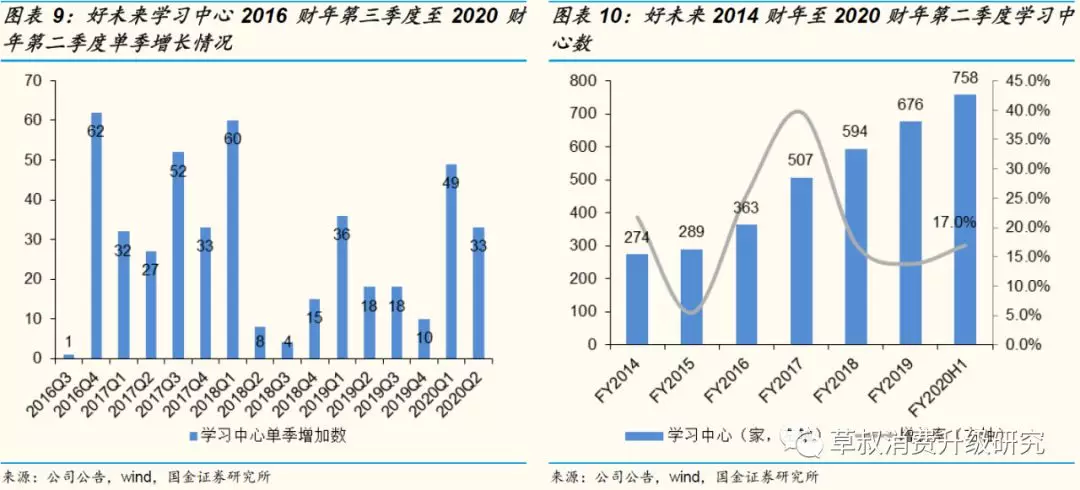

FY2020Q2学习中心数单季度净增加33个(含国际中心),扩张较快:好未来FY2016Q4-FY2018Q12016财年第四季度至2018财年第一季度六个季度加速扩张,平均单季度新增44个网点,FY2018Q2-FY2019Q4 2018财年第二季度至2019财年第四季度七个季度放缓扩张速度,平均单季度新增16个网点,近两季度扩张有所提速,FY2020Q1/Q2单季度网点分别增加49/33个(24个培优小班, 4个励步学习中心,2个1对1学习中心,3个学而思国际中心),总数达到758个,FY2020Q2单季度新进入12个城市(济宁、泰安、盐城、宿迁、台州、金华、泉州、泰州、嘉兴、枣庄、连云港和漳州)。,进入城市总数达69个。FY2020Q2正价长期课程学生人数达341.31万人,+54.5%YoY,FY2020H1正价长期课程学生人数达513.13万人,+49.6%YoY(好未来披露人数口径包含线上线下)。

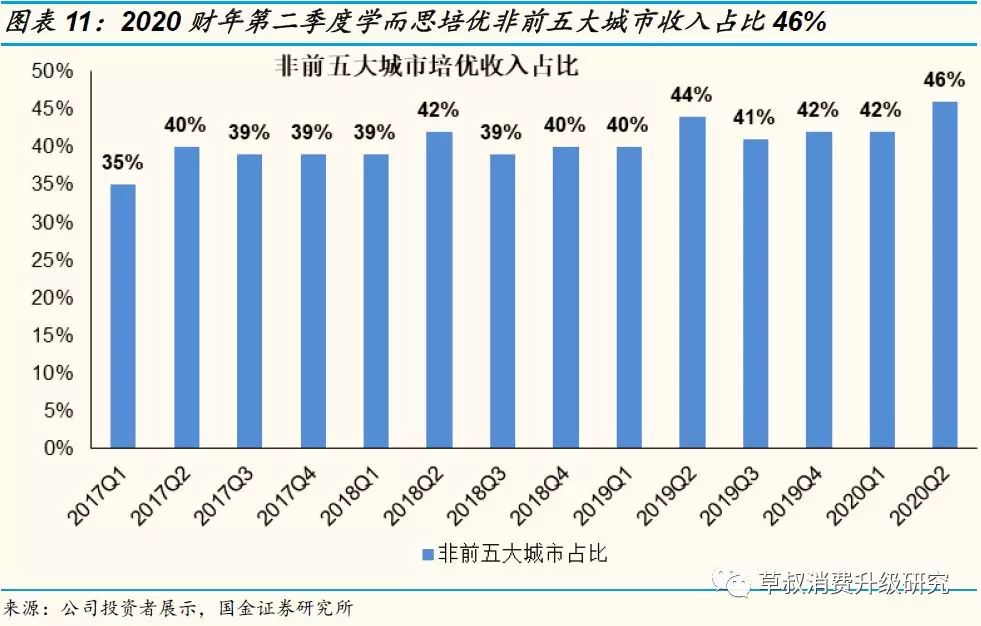

好未来核心业务是小升初培训,我们认为:①7月8日发布的“民办学校摇号政策”可能会对其造成压力,使得其核心业务在中长期承受一定风险,但具体影响还需要看各地政策落地情况;②三四线城市小升初和幼升小培训需求小于一二线城市,城市层级下沉存在难度,下沉效果需要持续观察。根据好未来投资者电话会议,学而思小班在前五大城市(北京,上海,广州,深圳,南京)营收增速15%(USD),占学而思培优营收54%,除了这五所城市,其他城市营收增速26%(USD),占学而思培优营收46%,非前五大城市收入占比同比略有提升,但是下沉存在一定难度,效果还需要持续观察。

投资建议

好未来并未出现经营性亏损,调整后利润也并未下滑,但是营收增速确实有所放缓,我们认为“民办学校摇号政策”可能成为一个重要潜在风险,消费需求强度仍然是一个未知数,同时在线业务的营销费用持续高涨,利润端压力仍较大,我们预计FY20-FY22公司实现归母净利润0.89/4.35/5.61亿美元(受非经营性因素影响,对FY20归母净利润下调73%,后两年不变),对应pe分别为287/59/46倍,调整后非GAAP归母净利润4.84/5.85/7.31亿美元,对应pe分别为53/44/35倍,维持中性评级。

风险提示

教培新规强调加强对于校外培训机构的监管,或减缓扩张速度。对营业执照、办学内容、备案等要求增多,或影响公司计划扩张速度,未来预计会持续整治与小升初相关的内容,存在对相关机构产生进一步影响的可能性。7月8日发布的“民办学校摇号政策”可能会对其造成压力,使得其核心业务在中长期承受一定风险,但具体影响还需要看各地政策落地情况。

网点扩张成熟需要一定时间验证。在快速扩张过程中,招生和学校利用率的提升可能不及预期。

在线课程之前属于教育监管盲区,2018年监管层面从0到1,后续有可能进一步加严,存在不确定性。

公司可能无法聘请,培训和留住足够的合格教师,以跟上公司预期的增长速度。在扩张进程中,公司核心业务K12教辅业务需要优质的教师资源以做支撑。

行业层面可能存在竞争更加激烈,获客成本增加,对利润端造成一定压制的可能性。

双师课堂实践效果有待进一步验证。

图表附录

附2019.10.24晚8:00电话会议:

总体:FY2020Q2收入同增33.8%(USD)/38.7%(RMB),正价长期课程学生人数达341.31万人,同增54.5%。

业务细拆:小班课程:包括学而思培优、励步、摩比以及其他共占总收入的76%(去年同期为81%)。收入同增25%(USD)/30%(RMB)。

学而思培优占总营收的63%(去年同期为70%)(学而思培优收入占比下降,主要由于在线业务收入占比提升,在线业务收入占总营收的16%,去年同期为12%)。学而思培优收入上升了20%(USD)/24%(RMB),长期正价课程学生入学人数增加23%。

1)培优线下课程:收入增长12%(USD)/16%(RMB),长期正价课程学生人数增长12%。

2)培优在线课程:(提供常规课程和短期课程以及其他促销课程),收入同增192%(RMB),占据学而思培优的营收11%(去年同期5%),长期正价课程入学人数占学而思培优的长期正价课程学生人数的20%(去年同期9%)。

分城市情况:学而思小班在前五大城市(北京,上海,广州,深圳,南京)营收增速15%(USD),占学而思培优营收54%,除了这五所城市,其他城市营收增速26%(USD),占学而思培优营收46%。截至2019年8月底,公司在25个城市提供中文课程,29个城市提供英文课程。

1对1课程:智康一对一营收同增40%(USD)/46%(RMB),占总收入8%(去年同期为7%)。

在线业务:学而思网校营收同增88%(USD)/94%(RMB),长期正价课程入学人数同增134%,约140万人,在线业务收入占总营收的16%(去年同期为12%),长期正价课程学生占总学生人数40%(去年同期为26%)。营收增速主要由于市场营销策略,学生人数增长来自上一季度的留存以及人们对于在线教育的需求增长。网点扩张:公司致力于将线下课程与线上课程协同发展,报告期内,净增加30个学习中心,其中,24个培优小班,4个励步学习中心,2个1对1学习中心。在报告期内,公司增加300个培优小班教室(全国现在约有13000个培优小班教室)。本季度新进入12个新城市,包括有济宁、泰安、盐城、宿迁、台州、金华、泉州、泰州、嘉兴、枣庄、连云港和漳州。在全国69个城市里共有758个学习中心,其中,538个培优小班,17个摩比学习中心,86个励步学习中心,114个1对1学习中心,3个学而思国际中心。到目前为止,已经新租用了11个培优小班学习中心。

ASP:学而思培优小班的常规课程ASP-6%(USD)/-3%(RMB),培优线下的常规课程ASP增长小个位数(RMB);智康1对1的常规课程ASP+5%(USD)/+10%(RMB);在线课程的常规课程ASP-13%美元口径/-10%(RMB),ASP受到高中人数增加影响,高中常规课程的ASP相对低于整体平均水平。

战略层面:在这一年,公司正处于进一步转变商业模式到多元化的教育服务模式的过程中。这种多元化的模式包括线下学习中心网络、在线业务以及其他教育计划和项目。比如智能教育解决方案和开放平台。核心业务培优小班业务保持健康稳定。在Q2,已经进入到12个新城市,包括Q1已经进入的1个新城市。到目前为止,培优线下业务在中国近70个城市中拥有约1.3万间教室,随着培优线上业务的快速增长和运营效率的提高,培优业务的利润在Q2有所增加。

公司的在线业务是一个高增长的早期业务,同时也面临着竞争和不断变化的市场动态。作为这一领域的先驱者之一,公司对网络教育的巨大潜力充满信心,因此会在这一领域不断探索和发展。

作为教育服务的提供者,好未来不会只追求高收入增长速度,更重要的是要以健康和可持续的方式实现稳步增长。公司会不遗余力地追求卓越的在线商业模式,为家长和学生带来持久的满意体验和学习成果,将不断投资创新产品、技术,提升运营效率。

智能教育解决方案与开放平台:截止到FY2020Q2末,好未来已经与越来越多的学校合作,推出了智能教育解决方案。在开放平台业务方面,与2000多家中小型教育机构展开了合作。目前,智能教育解决方案和开放平台业务都还处于早期发展阶段,规模较小。但通过好未来丰富的教育资源,公司将继续寻求多元化的发展机遇,促进整个教育行业的优化和创新。业绩指引:公司预计FY2020Q2营业收入为8.26到8.44亿美元,+41%-44%YoY,以人民币计,预计为+45%-48%YoY(Q3增速指引高于Q2)。QA&

Q:培优业务的扩张计划?如何更好的整合培优线上和线下的业务?

A:一方面,过去两年,随着新政策的出台,监管变得更加严格,合规的压力也相应加大。在过去六个季度中,对公司运营有一定影响。另一方面,回顾过去几年中的增长,公司的容量增长速度达到50%,甚至超过80%。这些政策的出台让公司重新审视业务模式,并且在扩容上公司会更加谨慎。

在过去几年里,公司在改善产品体验,提高整个系统的运行效率和健康状况,确保公司运营比以前更加合规。在过去的六个季度里,公司减缓了线下业务的扩张,与此同时,付出了很多的努力来开发培优业务的在线产品。不仅是增加新产品,也是在改变学生的学习过程和学习体验。经过几个季度的时间,公司在线下商业模式研究上取得了一些进步,包括课程、产品、学生互动等方面。多个KPI也在改善,例如满班率、留存率,退款率等指标都有所改善。

本季度好未来进入了12个新城市,均采用了双师制。这是基于过去对在线技术的开发和投资,使公司更容易扩展到更多的城市。展望未来,在接下来的几个季度,将继续提高管理效率,持续改进培优在线类新技术,对线下扩张节奏保持谨慎态度。

FY2020Q2培优在线业务收入同比增长192%,Q1同比增长了165%。FY2020Q2的培优在线业务占培优业务总收入约11%,去年同期仅有5%;培优在线业务入学人数占培优业务入学总人数20%(长期正价课程口径),去年同期为9%。未来将公司的网络中增加更多的教室,在这些网络中,将使用培优在线技术,使更多的线下学生获得更多的体验。

好未来花了一两年的时间来研发新产品,现在决定加快速度,但这并不意味着会回到以前的高增长阶段,公司仍然会非常谨慎。首要任务是提高合规性,公司会非常谨慎地设置课程,也会非常谨慎使用在线技术,这是公司的总体策略。

Q:对在线业务最新的竞争格局和收入增长的预期?

A:在线业务在FY2020Q1和FY2020Q2都在稳步增长。Q1在线业务收入增长了122%,入学人数增长了121%;Q2在线业务收入增长了94%,入学人数增长了154%。

今年有更多的公司进入这个领域,减少获客成本总是一个挑战,好未来现在已经是一家对于营销有着丰富的经验的公司,但是伴随着更多的玩家进入到这个领域,有更多的经验可以学习,好未来也学习到了很多东西。虽然好未来开始时落后了一点,但是团队很快进行了调整和努力,尤其是在运营策略上,取得了很大的进步。另一方面,教育产业对运营的要求很高是一种操作密集型产业,当中国学生尝试在线课程时,这还没有结束,而只是开始。在未来,整个教学体系和管理体系的运行需要确保学生感到开心并学到一些东西,取得他们满意的学习成果,这样才能让他们留存下来。这就需要在运营策略上的很多努力,而好未来相较其他竞争对手更擅长这部分,不过好未来的运营模式中还需要对一些细节进行持续完善。

作为教育服务提供商,好未来不会只追求收入高增长,和线下业务一样,更重要的是保持健康和可持续的增长速度。因此,公司会在在线教育上争取越来越多的市场份额,但这并不意味着会持续烧钱。

展望在线教育服务,公司坚信新模式、新技术会改变这个市场的格局。从这两个季度的经验来看,尤其是夏天,公司需要更加平衡,提高运营效率。在未来,将继续利用在线促销吸引更多的学生,获得更多的市场份额,提高入学人数。同时,将继续把产品质量、产品体验以及学生和家长的满意度作为一切的关键。在未来几个季度的在线业务中,公司的入学人数会持续健康增长。本季度的收入增长有些低于入学人数增长,这是由于高中生的比重增加,他们的ASP低于小学生。好未来将继续提高在研究开发、技术、产品方面的投资,以确保有更多的产品组合提供给学生。

Q:Q3的业绩指引略高于市场预期的原因?

A:如果将Q3的增速与Q2的增速进行比较,Q2增长38%左右,而Q3指引为45%到48%。最大的不同在于培优小班业务,培优小班业务Q3的增速高于Q2。培优在线也在快速发展,在前两个季度,培优在线的收入增速接近200%,可以预见这种高增长将在未来几个季度保持。

Q:未来几个季度的销售费用的预期?

A:在营销费用方面,Q3公司进行了秋季的在线促销活动,且与去年相比,加大了促销力度,短期会给Q3的利润率带来一些压力。

Q:关于监管的最新信息,是否会影响线上和线下业务?

A:线下法规已经实施了一年多,公司经历了一段艰难的时期。今天还有一些不足,但与一两年前相比,产品在不断改进而且比以前做的更好。

线上业务相关:2019年9月30日,教育部联合其他两个部门发布了《关于加快发展我国网络教育产业的重要指导意见》,该文件为中国在线教育行业的长期发展提供了政策方面的支持。作为在线教育的先驱之一,公司欢迎所有这些法规和政府政策,并且全力支持和配合整个行业和政府,不断完善在线教育产品、技术和服务。好未来相信,在政府的支持下,随着技术的发展和行业的努力,在线教育会让越来越多的学生受益,尤其是偏远地区的孩子。

Q:在线业务的一二线城市和低线城市学生构成以及低端市场战略?

A:估计来自低线城市以及没有学而思网络的城市的学生占比低于20%。在一二线城市,在线业务更加受欢迎,因为在一二线城市,好未来有着更高的知名度,家长也很容易了解到好未来。在收入方面,一二线城市目前贡献了公司大部分的营收。公司需要找到一种非常有效的方式来进入三线、四线甚至更低的城市。目前在进行一些小型试点项目,有些取得一些进展,有些则没有效果,所以现在还没有完美的答案。

Q:有更多的参与者进入在线业务市场,是不是意味着在线业务进入壁垒比较低?是否需要每年都要持续投入来获取学生?

A:在中国,有50万家线下培训机构,而线上培训机构不到100家。如果仅仅是通过视频,录播等方式来进行在线业务,那么进入门槛确实不高。但是在线业务不仅仅是把线下教室通过互联网搬到线上,而是一个巨大的变革。不仅影响着课堂,而且影响着整个学习过程。例如怎样让学生预习,怎样让学生回答问题,怎样让学生完成家庭作业以及如何通过学习中的数据统计来找到正确的学习方法。好未来会继续投资,继续发展,来增加在线模式的进入壁垒。通过采访,可以看出学生和家长都渴望找到一个高效率的方法,花费更少的时间,学到更多的东西,因此,公司需要不断投资研发,使产品更好。挑战不仅仅是来自于行业竞争,还有来自学生、家长和老师的需求。

Q:夏季促销的转化率和留存率?

A:今年暑期的转化率和去年相似,留存率有小个位数(pct)提升。

Q:去年Q3老师请假准备资格考试对收入有影响,如果排除低基数的影响,今年Q3培优小班业务增速还是环比提速的吗?

A:去年教师准备考试影响了Q3总收入的3%到5%。FY2020Q2的培优业务收入增长约为23%到25%,即使Q3考虑最高5%的影响,培优业务的增速仍然会提高。

Q:如何评价夏季促销活动,在Q3和Q4的营销费用上的预算是多少?

A:一开始我们暑假促销活动与之前并没有太大的变动,和竞争对手相比最开始的转化率还有点低,最核心的要素不是投入了太多的钱,而是很多东西需要提前做好准备,尤其在供应链方面。如果下次再遇到这种情况,会有更多时间做好充分准备。公司团队比去年取得了很大的进步,在Q3和Q4我们会继续进行营销的投入。对于营销具体预算,公司需要根据竞争对手和市场动态来决定,公司已经准备好了一切,但还没有做出最后的决定。好未来不认为促销的资金投入是发展业务的唯一途径,业务增长的关键还是回到产品上来,回到运营效率上来,回到做更多细节上来。