本文来自微信公众号“互联网与娱乐怪盗团”,作者:裴培。

在S9总决赛进行之际,让我们回顾一下游戏直播行业

2018年,虎牙(HUYA.US)美股IPO成功;2019年,斗鱼(DOYU.US)美股IPO成功。至此,游戏直播行业的“双雄”都上市了(也都接受了腾讯的战略投资)。与此同时,快手、抖音、B站(BILI.US)等新来者,还在对巨大的游戏直播蛋糕虎视眈眈;不过,在短期内它们还难以改变“鱼牙对峙”的稳定格局。

此时此刻,2019年最大的电竞赛事之一——《英雄联盟》S9全球总决赛,正在如火如荼地进行之中。相信各位电竞爱好者一定通过各大直播平台,收看了许多赛事(其中不包括本怪盗团团长,团长不是LOL的粉丝)。去年IG顽强夺冠的一幕仿佛近在眼前,历史的车轮又向前滚了一圈。今天,让我们回顾一下游戏直播行业堪称“可歌可泣”的十多年发展史吧。

(王校长做电竞这么多年,唯一拿得出手的成果也就是IG这个总冠军了)

2004年,傅政军借鉴韩国CNC、CClub的视频聊天室,在国内推出视频交友网站“久久情缘”,2005年5月,久久情缘改名9158.com聚乐网,直播产业悄然发迹。当时,“网络直播”还是秀场直播的代名词,游戏直播这个概念尚未诞生。转眼之间,十五年过去了,YY(YY.US)、陌陌(MOMO.US)、天鸽(01980)、映客(03700)、虎牙先后上市,斗鱼IPO也接近告成。在这十五年中,直播产业完成了沧海桑田之变,游戏直播更是从一无所有走到了行业主流。

2005年-2013年是游戏直播的青铜时代,游戏直播还处于萌芽状态,以9158、YY为代表的秀场直播一统天下。2014年-2016年是游戏直播的白银时代,手游产业的爆发以及4G网络的普及 ,为游戏直播提供了成长土壤,斗鱼、虎牙、战旗、龙珠、熊猫等知名直播平台诞生 ,秀场直播、素人直播也仍在快速发展之中,“百播大战”爆发,一系列直播乱象引来国家监管,直播行业第一轮洗牌开始。2017年至今是游戏直播的黄金时代,百播大战尘埃落定,游戏直播行业确立了“两超多强”格局,虎牙率先赴美上市,腾讯(00700)同时投资斗鱼和虎牙、加速行业洗牌,全民直播、熊猫直播先后退出市场,但西瓜视频、快手等后起之秀仍有意布局游戏直播。

青铜时代:栉风沐雨,秀场为尊

最早的“久久情缘”和改版后的9158(天鸽),都直接借鉴了韩国的“十人房”模式,进房者以视频聊天交友为目的;不过大部分人只想看别人,不想被别人看,这违背了傅政军做视频交友业务的本意。为了解决这个问题,9158采用了不开摄像头就强制踢人的办法。“十人房”的盈利模式是收取“房费”,10元包月、100元包年,通过SP结算;这种商业模式变现效率并不高,加上那个年代的SP结算有诸多暗坑,9158实际上赚得并不多。

2005年6月,9158“百人视频演艺房”上线,这不仅是单个房间人数的提升,而且是商业模式的升级。具体做法是请“十人房”时期的人气女孩做主播,其他人在线观看,如果喜欢女主播,就送出虚拟道具“鲜花”以示支持,秀场模式由此应运而生。百人秀场在用户体验和娱乐性方面远胜十人房,且变现效率更高,初尝甜头的傅政军决定将秀场发扬光大,千人房、KTV房、在线练歌厅等相继上线。2008年,9158的业务迎来爆炸式增长,获得资本关注,2009年,IDG投资B轮2000万美元,2010年,新浪投资C轮3000万美元。2014年7月,9158母公司天鸽互动登录港交所,最老牌的秀场直播平台终修成正果。

YY直播的崛起略晚于9158。2005年4月,李学凌离开网易创立欢聚时代,2005年-2007年欢聚时代旗下核心产品是多玩游戏网。2008年7月,YY语音上线,这款产品一开始只是《魔兽世界》等MMO玩家的团队语音工具,但随着用户量的爆炸式增长和产品功能的完善,YY语音很快变成UGC视频内容平台。2009年,YY推出电子签约系统,将主播管理规范化。2010年YY直播将平台上的直播表演商业化,当年营收就达到3600万。尽管有着游戏行业的底色,但在那个年代,秀场仍是YY直播上最为火爆的内容。势如破竹的YY直播为欢聚时代创造了巨额收入,2012年11月,欢聚时代登录美股,成为首家上市的直播中概股。

9158和YY并不是“青铜时代”仅有的直播玩家,2006年,刘岩创立视频网站六间房,在很长一段时间里,六间房都与同年诞生的酷6网、优酷网一样,只是一个在线视频网站。到了2008年,六间房眼见9158火爆异常,也开始主动转型秀场,此举还曾被优酷创始人古永锵吐槽:“刘岩做的那个东西太低俗了!”然而,模仿9158做秀场的六间房未能单独上市,2015年被A股上市公司宋城演艺以26亿元收购。3年后,直播行业波诡云谲,六间房再次易主,以34亿估值与花椒直播合并重组。

直播行业的青铜时代长达8年,彼时,中国的互联网行业正驶在发展的快车道上,用户摩肩接踵涌入,网络游戏、电商、搜索均在井喷,门户网站也处于鼎盛时期。相比之下,直播在诸多风口中只是不起眼的一个,诞生的“独角兽”公司寥寥无几。不过,移动互联网大潮即将涌来,直播产业也将凭风借力,大幅拓宽用户基础,进入白银时代。

白银时代:百播大战,沧海横流

2013年,中国移动游戏市场销售收入112亿元,同比增长247%,成为继端游、页游之后游戏市场新的增长引擎,而且成长潜力远超前两者。2013年12月,工信部向移动、联通、电信发放TD-LTE牌照,中国进入4G时代。手游产业的爆发、电竞赛事的发展,为移动直播和游戏直播的兴起准备好了内容土壤,4G的正式商用,则为移动直播铺设了技术温床。

2014年1月,“ACFUN生放送”正式改名斗鱼TV,转型游戏直播。同年,战旗TV诞生,YY的游戏直播业务单独成立虎牙。2015年,龙珠直播以及王思聪的熊猫TV成立,游戏直播的战场越发拥挤了。2016年6月,网易CC正式更名为“CC直播”,品牌升级昭示着网易对游戏直播业务的重视。在手游产业爆发的大背景之下,游戏直播本身也产生了细分需求,专注于移动游戏和电竞直播的平台开始涌现,2015年7月,触手直播上线,2016年9月,狮吼直播接踵而至,两者在手游直播这个细分领域捉对厮杀。2016年10月,企鹅电竞官网上线,依托于腾讯强大的移动游戏和电竞赛事资源,将手游直播的角逐推向高潮。

游戏直播方兴未艾,泛娱乐直播(包括生活直播等)亦不遑多让。2015年5月,奉佑生创立映客,聚焦泛娱乐直播,次月,由360控股的北京密境和风旗下平台花椒直播问世,在泛娱乐直播领域开始了和映客的相爱相杀。11月,同样主打泛娱乐直播的全民TV上线,其创始人侯阁亭是A股上市公司雏鹰农牧实控人侯建芳之子。除这三家外,泛娱乐直播擂台上还有一位重磅选手——陌陌。2011年,从网易离职的唐岩创立陌陌科技;2014年12月,陌陌在美股上市;2015年9月,陌陌现场上线,正式加入泛娱乐直播战团;现在,直播已经成为陌陌的主要收入来源。

必须指出的是:“泛娱乐直播”虽然降低了主播的门槛、丰富了直播的内容品类,但是实际变现能力有限。成功的泛娱乐主播(尤其是其中的美女)往往又走上了秀场直播的老路,以歌舞才艺为核心内容、以土豪打赏为核心变现方式。陌陌、映客、花椒等泛娱乐直播平台,最后无不是“素人搭台,秀场唱戏”,与传统的秀场直播平台本质差别越来越小。“秀场、游戏、泛娱乐”三分天下的局面,逐渐归并为“秀场、游戏”两分天下。

除了上述头部平台外,涌现于2014年-2016年间的直播平台多如过江之鲫,其中不乏知名厂商旗下产品,如腾讯的NOW直播、花样直播,阿里的来疯直播、淘宝内部直播功能,百度的百秀直播、奇秀直播,一下科技的一直播,中国移动也推出了咪咕直播。还有更多的直播平台,则是搭乘移动互联网东风入场的草根参与者。传统的长视频、视频聚合平台,也纷纷推出了直播功能或子应用。2016年是从业者和用户公认的“移动直播元年”,据我们的不完全统计,当年在国内提供直播服务的厂商超过200家,“百播大战”的典故由此诞生,并成了中国互联网发展史上的经典一幕。

与“青铜时代”相比,“白银时代”的直播行业无疑实现了质的飞跃:底层技术更为先进,平台数量与用户规模均达到了新的数量级。更重要的是,直播行业(无论是秀场、游戏还是泛娱乐)得到了互联网巨头和顶级投资机构的高度认可,诞生了一批上市公司、“独角兽”公司。直播与游戏、电商、社交、视频一样,成为了互联网行业炙手可热的焦点。

一切看起来都是最好的样子,但是命运赠予的礼物,早就暗中标好了价格。风口出现的时候,人人都想做飞起来的猪,可是在市场空间有限的情况下,参与者过量涌入的后果就是短兵相接、直至血流成河。从正当竞争的角度来看,中小平台在技术、人才、资金、品牌、流量和运营实力方面远逊于头部平台,必须在垂直领域做出差异化内容才有出头的可能;但大部分垂直领域受众稀少,远不足以支撑如此多的平台,差异化谈何容易?

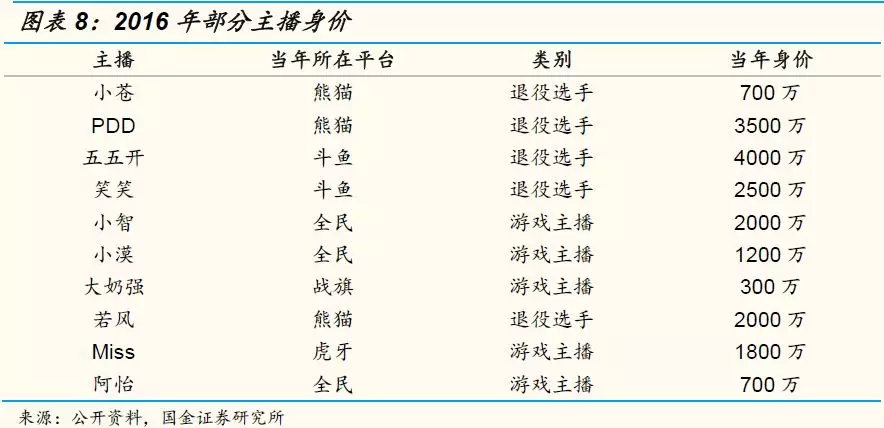

为了在激烈的“百播大战”中生存下去,直播平台各显神通:大平台财大气粗,在那个主播知名度远超平台辨识度的时期,广泛采用高薪挖角战术,一场军备竞赛由此上演。尽管头部主播确实能带来不少流量,但成本过高,导致竞争各方都苦不堪言。游戏直播,就是主播大战的“重灾区”。

小平台则剑走偏锋,游离于监管的边缘地带,以最能激发原始欲望的“黄赌毒”博出位。2016年,直播女澡堂、直播假慈善、直播艳舞层出不穷,甚至出现毫无底线的直播吸毒和直播造人,造成了恶劣的社会影响,导致主流舆论口诛笔伐。层出不穷的直播乱象,最终引来国家强势监管。

一方面,在内容和主播环节,监管部门要求平台必须加强审核,主播强制实名、建立黑名单制度,每年不定期抽查;另一方面,在平台环节,提高市场准入门槛,要求直播平台必须拥有ICP经营许可证、网络文化经营许可证和信息网络传播视听节目许可证,前两张证的获取难度较低,但视听证有两点硬性要求:1、具备法人资格,为国有独资或国有控股单位;2、注册资本至少在1000万元以上。对绝大部分直播平台来说,这是无法逾越的鸿沟,尽管有些平台通过收购、被收购、一证多用等方式实现了“曲线救国”,但更多的平台只能迎来轰然倒塌的结局。

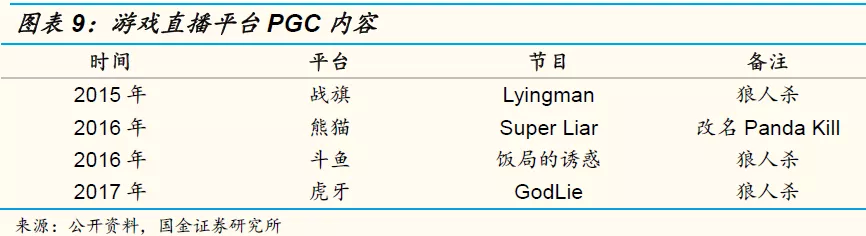

就这样,在血海厮杀以及国家监管政策之下,方兴未艾的“百播大战”很快迎来洗牌,数超多强的产业格局日渐明朗,“白银时代”的历史使命到此完成了。与青铜时代相比,白银时代的直播行业有几点十分显著的变化:1、直播平台的数量先是爆发式增长,然后又血腥淘汰;2、直播内容从单纯的秀场直播延伸到游戏直播和泛娱乐直播;3、移动端与PC端分庭抗礼,最后移动端占据流量大头;4、几乎所有头部、腰部直播平台,从一开始背后就有互联网巨头或知名风投的影子,反观青铜时代几乎全是筚路蓝缕的故事;5、直播平台为打出差异化竞争优势,开始发力PGC内容。

黄金时代:尘埃落定,双雄争霸

2017年,整个直播行业进入兼并整合期,游戏直播则正式确立了“两超多强”的竞争格局:斗鱼和虎牙双骑绝尘,2017年中国游戏直播行业用户规模2.7亿,斗鱼和虎牙披露的同期MAU分别为1.13亿和0.83亿,仅以月活用户数除以全行业整体用户规模,占比都在30%以上。企鹅电竞、战旗、龙珠、熊猫等平台居于第二梯队。2018年5月,虎牙登陆美股,成为游戏直播行业的第一家上市公司。2019年4月,斗鱼递交美股招股书。

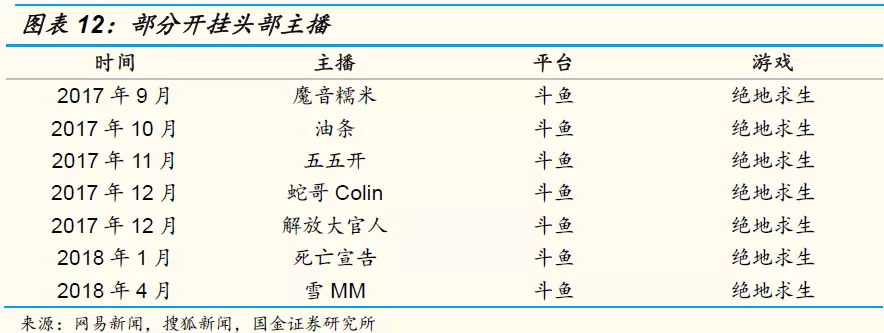

进入两超多强的黄金时代后,游戏直播的市场格局与白银时代相比又有了巨大变化。第一,直播内容明显“正规化”,从监管红线到道德黄线大幅收紧;随着内容监管的完善,碰触红线的违规事件大幅减少,只有某些小平台靠黄赌毒内容逍遥法外。但是,头部主播“开挂事件”接踵而至,FPS游戏成为重灾区,2017年-2018年,斗鱼《绝地求生》区一哥宝座频繁易主,吃瓜群众甚至以“挂X鱼”的绰号来讽刺源源不断的开挂风波。

第二,直播平台品牌影响力大幅度提升,高价挖角大战偃旗息鼓。在白银时代,头部直播平台之所以不惜成本高价挖头部主播,是因为主播的个人影响力远超直播平台,签约一位头部主播,意味着拥有该主播的粉丝流量。但是,在“百播大战”尘埃落定之后,斗鱼、虎牙等头部霸主品牌影响力大增,越来越多的用户开始常驻心仪的直播平台,如此一来,军备竞赛毫无性价比可言,“主播粉丝”已经比不上“平台粉丝”了。

第三,头部主播被欠薪以及违约跳槽事件增多。平台欠薪事件在白银时代就屡有发生,王思聪曾在公开场合被熊猫主播质问。不过,彼时的欠薪事件都发生在小主播身上,头部主播因为议价能力强大,即便平台开出天价合同,也从未被拖欠薪水。到了黄金时代,市场格局稳定,头部平台品牌辨识度提高,大主播议价能力下降,但其待遇又沿袭了百播大战时期的高水准,加上相关商业规则不完善,导致头部主播和平台之间多有龃龉。

不过,黄金时代的真义之一,便是产业格局的确定以及规则的逐步完善。不管平台欠薪还是主播违约跳槽,都不是游戏直播行业应有的常态。2019年2月14日,腾讯发布了《腾讯游戏关于直播行为规范化的公告》,列出了12条严禁出现的不良行为,其中第9条为“不遵守契约精神,合约期内无故单方面解约或与第三方签署影响合约正常履行的其他协议”,显然是为了整治主播违约跳槽行为。鉴于腾讯已经成为虎牙、斗鱼的战略投资者而且拥有内容资源,腾讯的规定几乎就是游戏直播行业的准则。

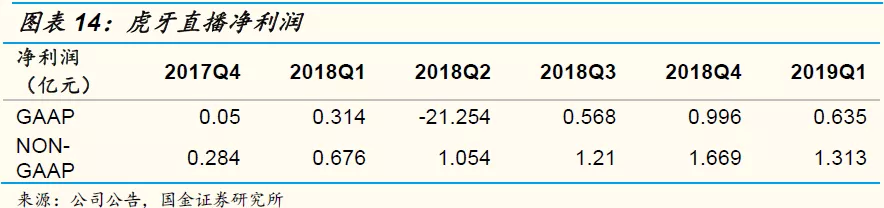

第四,游戏直播平台逐渐实现盈利。秀场直播早在青铜时代就已经具备盈利能力,但游戏直播则不然,白银时代的所有游戏直播平台做的都是亏本买卖,其成本主要来自两个方面:1、高昂的CDN费用,直播的实时视频串流对网络带宽和传输速度有着极高的要求,2016年熊猫直播曾自曝年带宽成本高达5亿-7亿;2、头部主播签约成本,动辄千万的签约费,尽管令平台叫苦不迭,但是在恶性竞争之中也没有太好的解决方法。到了黄金时代,随着恶性竞争的结束、产业链的成熟,头部直播平台亏损逐渐收窄,按照Non-GAAP计算,2017年Q4虎牙直播首次实现盈利,并在截止2019年Q1的最近6个季度实现连续盈利。斗鱼近日更新了招股书,2019年Q1净利润1820万,首次实现盈利。

游戏直播进入黄金时代,并不意味着在“百播大战”中幸存下来的平台可以高枕无忧,恰恰相反,洗牌还在继续,只是进入了下半场而已。除虎牙和斗鱼“两超”扭亏为盈并向资本市场进军外,第二梯队的平台过得不算顺心。2018年11月,全民直播停止运营;2019年3月,曾经风光无限的熊猫直播因资金无以为继而黯然退场。

第五,互联网行业的后起之秀仍在持续入局游戏直播。2018年1月,字节跳动旗下的西瓜视频正式上线直播功能,6月,开始大张旗鼓地招聘手游、端游主播,进军游戏直播领域。2019年2月,快手推出新App电喵直播,内容涵盖游戏直播、短视频等,目前还未大规模推广。看似固化的产业格局中从来不乏挑战者,正如在游戏行业总会偶尔涌现一些出自中小厂商之手的惊艳之作。后起之秀们在游戏直播的赛道上能跑多远,还是个谜。

从青铜时代到黄金时代,游戏直播跋涉了十多年。站在2019年这个节点,我们可以充满自信地宣称“游戏直播已成为一代年轻人的生活方式”, 这是对游戏直播行业所获成就的最高概括。但同时,这个行业还在继续向前发展,并存在不少有待解决的问题。

游戏直播如何扩大盈利?游戏联运、广告、订阅与网红带货

有史以来,游戏直播的变现能力一直不如秀场直播,因为秀场主播与观众的互动深度、互动方式和互动频率全面优于游戏主播,非常适合虚拟道具打赏变现。我们的独家监测数据显示,陌陌、YY两家主打秀场直播的平台用户充值金额从2017年至今一直维持在虎牙的两倍以上,差距非常明显。尽管虎牙和斗鱼都已实现盈利,但盈利水平并不高。提高变现能力,是游戏直播平台当前的第一要务。

游戏直播平台的变现方式,一开始承袭自秀场直播的虚拟道具打赏 ,随着时间的推移,逐渐衍生出广告、游戏联运、直播竞猜等变现途径。但是截止目前,打赏依旧是游戏直播平台的营收主力,虎牙2018年用户打赏收入在营收中占比超过95%,斗鱼的打赏收入占比也在85%以上。

让我们将目光投向海外,Twitch、Youtube等头部平台的变现模式与国内游戏直播平台大相径庭,营收中广告占大头,此外还有付费订阅与内容付费,这些正好是国内游戏直播平台所欠缺的。产业发展路径、发展阶段和文化背景的不同,决定了海内外游戏直播平台不同的变现模式,但我们相信,订阅和内容付费势必成为国内游戏直播的探索方向。

其实,与海外相比,国内有一种现成的变现模式更值得游戏直播行业借鉴——网红带货。短视频平台和直播平台的兴起,使得UGC内容呈井喷之势,其直接后果就是培养了一大批KOL,KOL可利用个人影响力将粉丝流量导向电商平台,十分高效地促成购买。B站才刚刚开始布局网红带货模式,2019年Q1的电商收入就已接近1亿,其变现效率可见一斑。

早在直播行业的青铜时代、白银时代,就已经有游戏KOL在视频中为自己的淘宝店打广告,比如DOTA世界冠军09,还有曾活跃于11对战平台的DOTA大神Nada、牛蛙、PIS等。彼时的传播渠道并非直播,而是长视频,后来,这一模式被直播所继承,成为早期游戏主播变现的主要手段。不过,主播电商与网红带货并不相同,前者使用了平台流量,但平台却不参与分成,所有收益由主播个人独享;后者平台参与分成,是平台新的变现手段。目前,斗鱼和虎牙都未大规模开启网红带货模式,与主播的分成仅限于打赏收入,按理说,凡是利用平台流量变现的行为,平台都有权利参与分成,游戏直播平台在这方面还比较滞后,相信未来会有更多尝试。

游戏直播的黄金时代,才刚刚开始……接下来会有“铂金时代”“钻石时代”甚至“王者时代”吗?我们拭目以待。