本文来自 微信公众号“学恒的海外观察”。

事项

2019年10月16日,公司公告:2019年第三季度安踏(02020)品牌产品零售金额(按零售价值计算)与2018年同期比较取得10%-20%的中段增长;同期FILA品牌产品零售金额(按零售价值计算)与2018年同期比较取得50%-55%的增长;其他品牌产品零售金额(按零售价值计算)与2018年同期比较取得30%-35%的增长。

国信观点

国信观点:1)FILA再创高速增长,安踏展现持续性成长;2)龙头品牌齐头并进,产业链上下游亦表现景气;3)风险提示:宏观经济与消费需求疲弱,集团品牌销售不及预期;新品牌发展进度不及预期;4)投资建议:公司作为国产体育用品龙头,盈利能力强,品牌矩阵丰富,长期空间广阔。三季度经营表现出色,我们维持盈利预测,预计公司19-21年净利润增速分别为36.2%/23.1%/21.7%,EPS分别为2.07/2.55/3.10元,32.9x/26.7x/22x,横向比较,公司作为第一国产品牌龙头,估值相比李宁(02331)更具吸引力,我们上调公司合理估值至82-85港元,对应2020年29-30x PE (此前为2020 PE 26x),维持“买入”评级。

FILA再创高速增长,安踏展现持续性成长

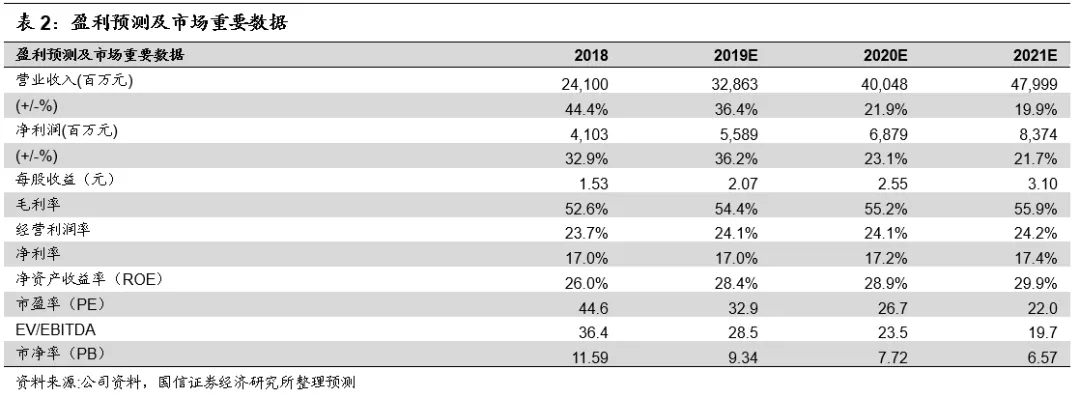

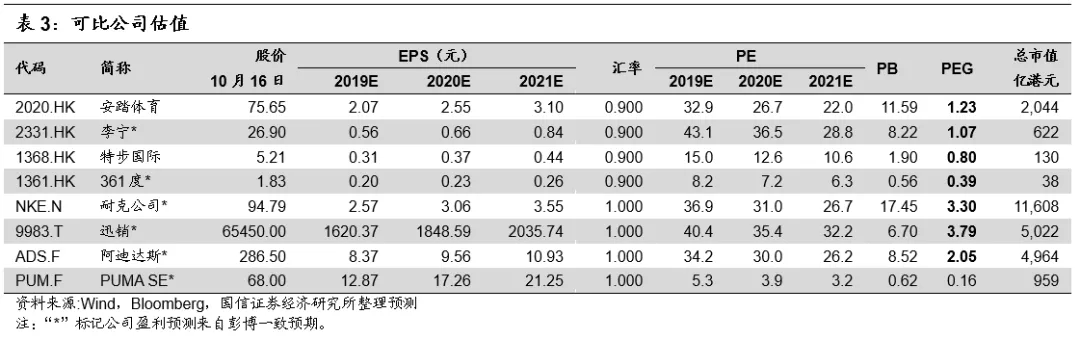

根据公告,2019年Q3 FILA取得50%-55%的快速增长,结合上半年FILA 60%-70%的增长,我们预计全年FILA增长速度将高于管理层此前同增50%的指引;三季度FILA折扣在8折左右,库销比也维持在5-6的健康水平,展现了有质量的增长。安踏品牌在本季度取得了中双位数的流水增长,延续了二季度的增速,保持了超过5年的连续双位数增长趋势,在领先的规模下展现了优异的持续成长能力,同时终端折扣约72折、库销比在4-5,也较为健康。其他品牌包括迪桑特、KOLON、kingkow,取得了30%-35%的增速,显示了新品牌孵化较强的能力。

全年来看,由于FILA正在进行少数店铺的批发转直营,将使得营收增速小幅高于流水增速;同时,管理层计划今年将FILA店铺开至1900-2000家左右的规模,相比去年开店增速有所放缓,将有助于在近一两年内进一步提升FILA品牌的经营利润率,继续作为公司增长的重要驱动力。

龙头品牌齐头并进,产业链上下游亦表现景气

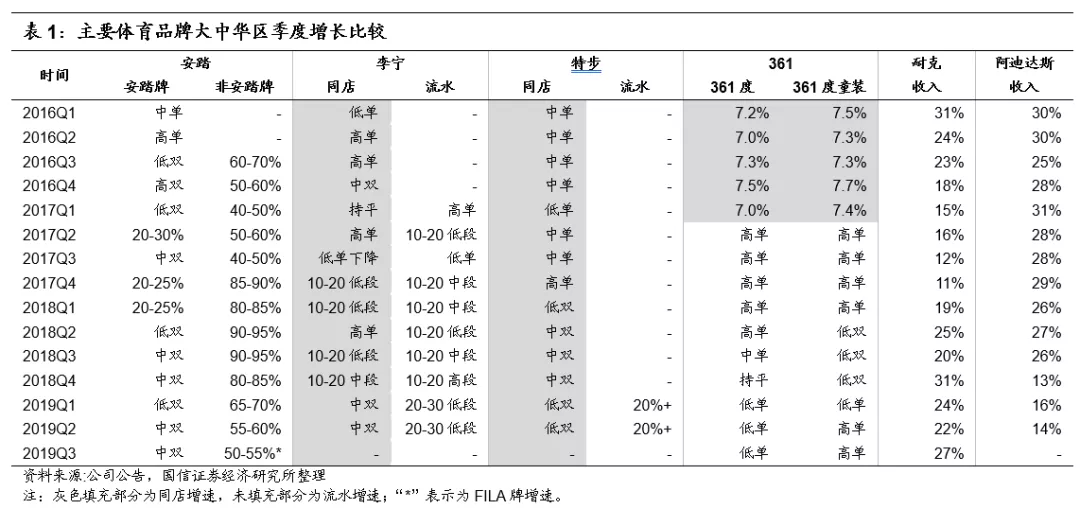

主要体育品牌大中华区销售额持续高速增长。截至目前,国产体育品牌安踏和361度已披露三季度营运情况,均延续二季度增长趋势,李宁、特步近期也将陆续披露。另根据Nike最新季度数据,大中华区不变汇率收入增长27%,亦保持持续强劲的增长势头。在板块强势的基本面趋势下,上市公司股价表现亮眼,截至目前安踏市值已经达到2000亿港元,年初至今股价涨幅超过80%,而李宁则超过220%,特步近期也有较好的行情表现。

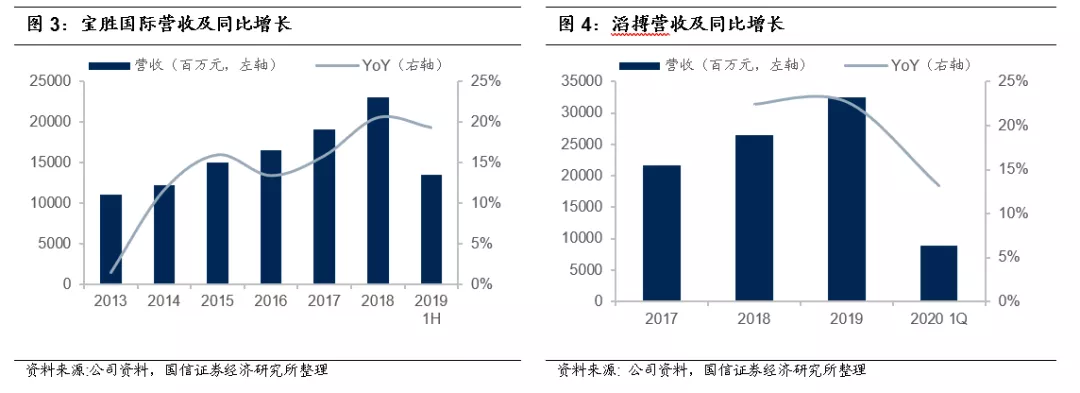

下游龙头渠道商快速增长,上游龙头供应商积极扩张。国际龙头体育品牌的中国前两大零售商——宝胜(03813)和滔搏(06110),近两年呈现20%左右的快速增长。宝胜国际最新公告显示,2019年前三季度综合累计经营收益净额同比增长20.2%,延续快速增长势头。公司股价表现也相当出色,滔搏上周上市交易,目前市值达到580亿港元,宝胜国际年初至今股价涨幅超过80%。上游龙头供应商申洲国际需求旺盛,订单长期超出产能供应,今年处于新产能建筑高峰期,在海外生产基地积极进行产能扩张。新增产能陆续于2019年下半年和2020年上半年投产,爬坡完成后将扩充约2.4万人的成衣产能,预计2020-2022年将保持年化15%左右的产能增长。

风险提示

1.宏观经济与消费需求疲弱,集团品牌销售不及预期。2.新品牌发展进度不及预期。

投资建议:有望持续领导行业,维持“买入”评级

公司三季度经营表现出色,我们维持盈利预测,预计公司19-21年营收增速分别为36.4%/21.9%/19.9%,净利润增速分别为36.2%/23.1%/21.7%,EPS分别为2.07/2.55/3.10元,当前股价对应PE分别为32.9x/26.7x/22x,横向比较,公司作为第一国产品牌龙头,估值相比李宁更具吸引力,我们上调公司合理估值至82-85港元,对应2020年29-30x PE (此前为2020 PE 26x),维持“买入”评级。