本文来自“万得资讯”。

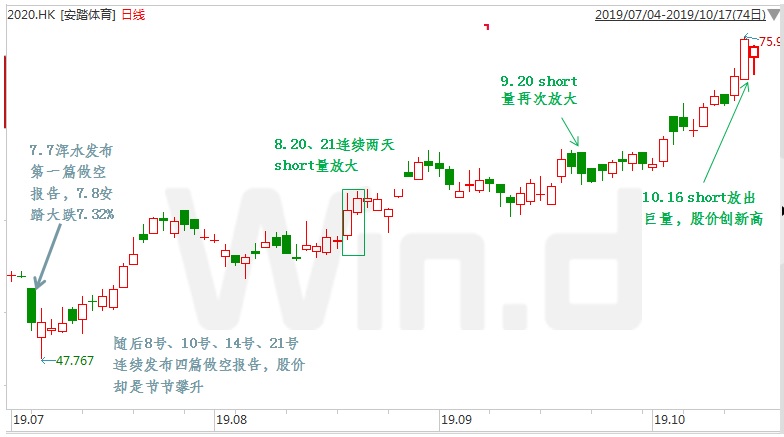

在港股整体动荡的背景下,截止10月16日安踏今年已经翻倍了,回想7月初,浑水连发5封做空报告,万字详文分析了安踏(02020)种种负面,但是3个月过去了,股价丝毫没有收到任何影响。

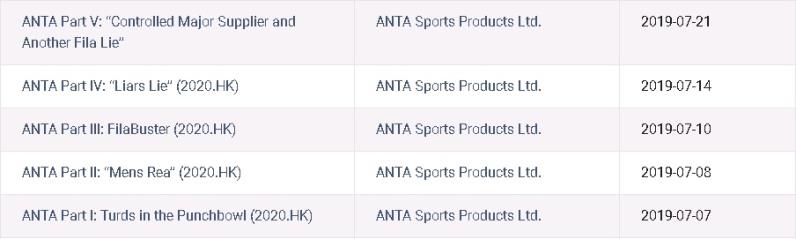

7月7日,浑水突然在其官网发布了做空港股安踏体育的报告,重点质疑FILA销售数据造假,控制分销商“左手倒右手”。受其影响,第二天7月8日,安踏低开低走,截止收盘跌幅7.32%,浑水估计是尝到了甜头,紧接着在7月8日、10日、14日、21日连续发布四封做空报告,而且一篇比一篇长。

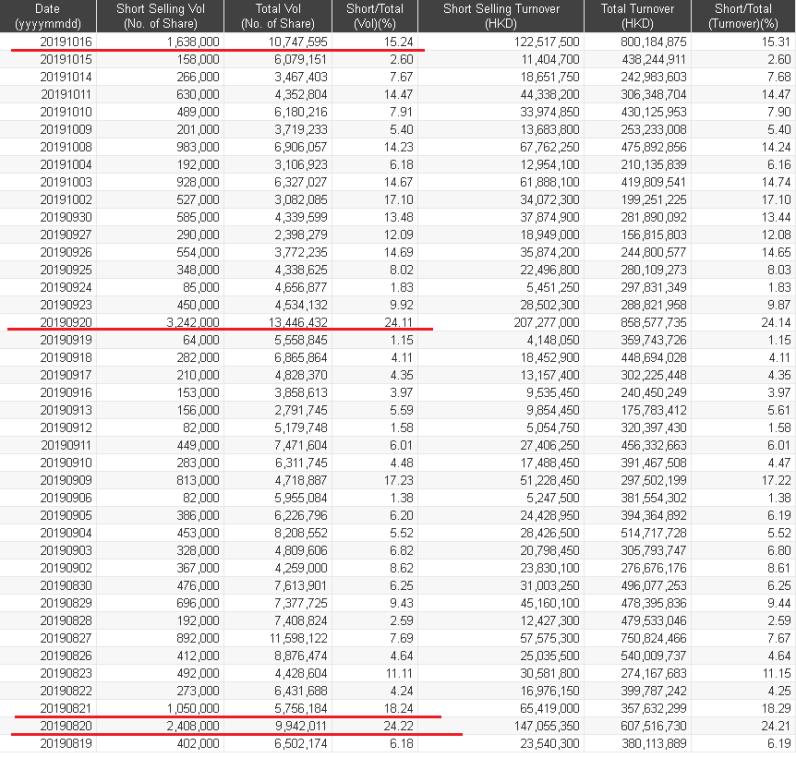

从港交所官网查询数据,安踏一直是空头钟爱的股票之一,几乎每天都有卖空,其中8月20、21日,9月20日以及10月16日,空头成交量接近总成交额的20%。但是安踏可能是专治不服,一路卖空都没有影响估计持续攀升,10月16日再次刷新历史新高,市值超过2000亿港元。

从浑水7月7日发布第一篇做空报告以来,截止10月16日安踏股价涨幅37.5%。按照做空机构的常规操作流程,在发布卖空报告前已经持有空仓了,等着报告把股价打下来之后再平仓。这次安踏股价不跌反涨,再加上做空的一系列手续费,浑水这一波肯定血亏。

安踏集团总裁郑捷对来势汹汹的做空者表示,“最近一年来,我们确实受人瞩目,但投资者还是非常理性的。安踏并不是一家上市公司的新兵,从2007年到现今已有12年的历史。对于做空,安踏的股价没有受到影响反而不断创新高,核心原因正是在于安踏从上市第一年起,就采用完全符合上市规定的管理机制”。

股价无视做空持续上涨肯定有理由,业绩就是安踏最大的“底气”。10月16日,安踏体育发布2019年三季度最新营运表现。

数据显示,2019年第三季度安踏品牌产品零售金额(按零售价值计算,下同)与2018年同期比较取得10%-20%的中段增长;同期FILA品牌产品零售金额与2018年同期比较取得50%-55%的增长;其他品牌产品零售金额与2018年同期比较取得30%-35%的增长。

此前的8月26日,安踏发布2019年中期业绩公告。数据显示,报告期内,安踏体育营业收入同比增长40.3%至148亿元,股东应占溢利同比增长27.7%至25亿元,每股基本盈利同比增长27.7%至92.50分。

期内,安踏体育经营溢利上涨58.4%至42.6亿元,整体毛利率上升1.8个百分点至56.1%。经营溢利率上升3.2个百分点至28.7%,经营现金流入净额达到34.4亿元。

海外评级机构也是一路看高,摩根大通发表报告称,内地体育用品销售于7-8月表现强劲,虽然9月因为天气因素稍微放缓,但第三季度表现仍维持稳固,该行予安踏“增持”评级,目标价78港元/股。

野村将安踏体育升至“买入”评级,上调目标价至89港元。报告称,安踏体育第三季销售表现强劲,预计受益于需求及品牌组合强劲等因素,其增长势头将会持续,于是将投资评级由“中性”上调至“买入”,目标价由58.5港元大幅上调约52%至89港元。

该行预测,受2020年东京奥运带动,安踏品牌及FILA品牌的销售增长将会继续优于预期,并认为,安踏采取多品牌策略,涉及不同运动产品,预计此有助公司中长期持续争取优于同业的增长。

汇丰亦将安踏体育目标价上调至80港元,维持“买入”评级。美银美林上调安踏目标价至78.5港元/股。

安踏发布的最新财报来看,纵使未受“浑水做空”太大影响,但在顺利扛过做空期之后,真正的考验才到来,因为集团体量的逐渐巨大,保持高增长态势只会更难,安踏也需要不断向市场证明,自身的发展以及价值能够支撑目前的市值与股价。

从整个行业来看,今年是体育小年,安踏是中国奥运代表团的赞助商,在2020年东京奥运会以及2022年的冬奥会上,会释放更大价值。

也有业内人士认为,未来两三年内,体育品牌的竞争会加剧。尽管安踏手握FILA这个王牌,但从李宁(02331)、361度(01361)、特步(01368)目前发布的财报来看,三方均已扛过了2008年的低潮,赛道内的厮杀就全凭自己本事了。