智通财经APP获悉,中金公司发布研报,称蔚来(NIO.US)未来营收端压力较大,短期自我造血能力有限,面临商业模式重塑等问题。暂时维持“中性”评级和2.5美元目标价。

中金指出,蔚来中报披露截至6月30日在手现金及等价物、受限制现金、短期投资共计34.6亿元,线性外推在年底现金流压力加大,这也是市场的担忧。

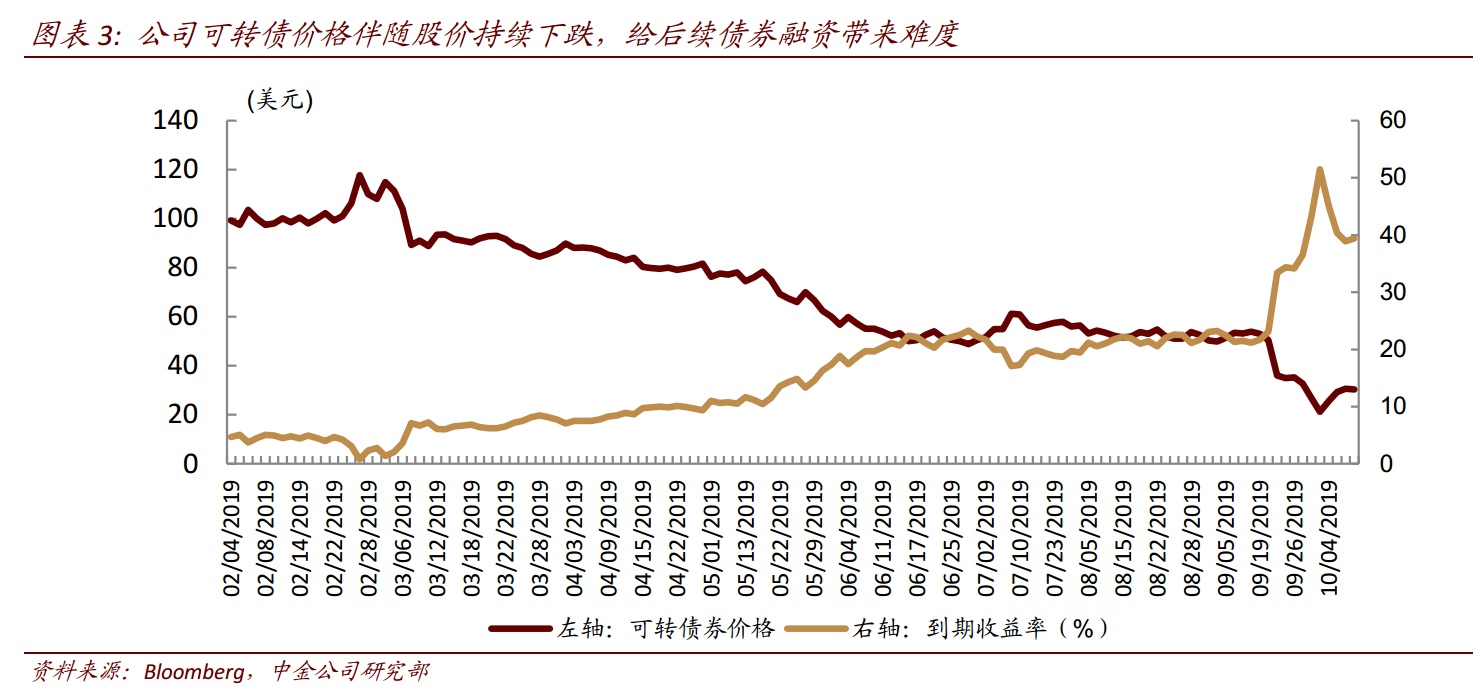

若线性外推,至年底公司现金流压力增大。毛利润方面,中金预计2H19毛利率仍然无法转正,预计下半年整车销售毛亏损在0.5亿元左右;费用方面,考虑到公司在3季度计划减少约21%人员且我们预计车型推广费有所减少,估计公司3季度后研发和销管费用在单月7亿元左右;融资方面,尽管中金判断2亿美金可转债成功发行确定性较高,但与北京亦庄国投的融资情况尚未得到披露,引发市场担忧。

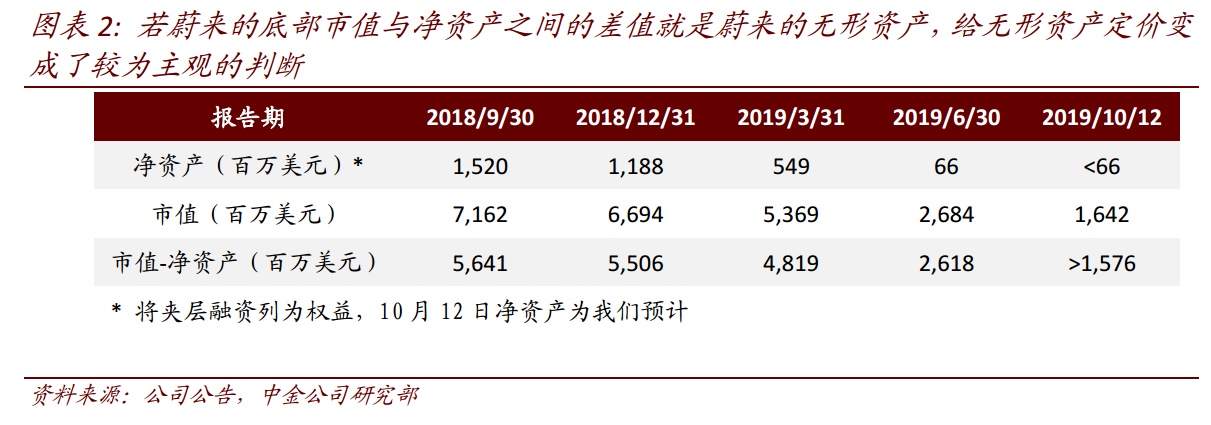

价格与价值:蔚来的重置成本=蔚来的无形资产。重置成本=公司的净资产+公司的无形资产,如果把蔚来的底部市值简单等同于蔚来的重置成本,那么蔚来的底部市值与净资产之间的差值就是蔚来的无形资产,而无形资产的难以度量也可以解释蔚来股价的大幅波动。对蔚来而言无形资产至少有三个:品牌价值与客户关系;企业文化与公司组织;以及专利与技术。

有所取舍:做营销服务见长的车企,而非科技型车企。蔚来将大部分的资源都投入到了研发和营销,中金认为公司应持续保持客户服务力度和营销手段作为区分度,联合产业链共担高门槛研发风险,而避免成为研发投入巨大的单一科技型车企。

实现正向循环:促销量、降成本、挽信心。在车市不振、传统品牌折扣扩大的环境下,中金认为公司第三款车型需要进一步将价格下探:更激进地降低物料成本,以期实现“保持营销和客户满意度→更多门店、降低采购成本→销量增长→供应商信心回升→采购成本进一步下降、折旧摊销下降→毛利率回升→费用率下降→亏损减少、现金流改善→投资者信心回升、融资能力增强”的正向循环。

盈利预测与估值

公司未来营收端压力较大,短期自我造血能力有限,面临商业模式重塑等问题,目前中金暂时维持2019e/2020e/2021e亏损预测113.4/84.5/66.4亿元,并暂时维持中性评级和2.5美元目标价。

风险:ES6销量不达预期,融资进度不达预期。