文 | 李大方

或许是托了捐款100万换个吉利靓号的福,招商证券(06099)扭转了今年券商股登录港股市场首日破发的尴尬局面,但也仅仅是平收。

光大证券(06178)和东方证券(03958)均在上市初即告破发,浙商银行(02016)和天津银行(01578)两家内地银行也首日破发——有这些先例在前,对于招商证券,早就有香港分析师预言:前景不容乐观,哪怕基石队伍再亮眼,市场认购也会较国际配售要“清淡”。

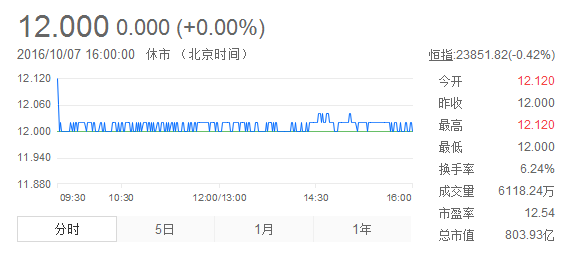

10月7日,招商证券于H股挂牌上市,首日报收12港元,与发行价持平。与A股价格相比,这一价格折让了约40%。

就其表现而言,开盘后上涨1%,随后快速回落,全天大多数时间内在12港元至12.02港元之间来回波动,活脱脱又是一个邮储银行上市首日“条形码”的翻版!

招证免于破发的代价有多大?

一位香港分析师对智通财经表示,能平价收场已经是好于预期了:一则,香港的投资炒作资金完全对大盘金融股不感兴趣;二来,“在香港,买银行股就是买股息,买券商股就是炒市场”。券商股表现与港股行情走势有关,而目前市场并未完全回暖,深港通还要在11月才能带来实质影响。

招商证券H股上市的联席保荐人是招商证券、摩根大通及摩根士丹利。

而通过查阅券商席位追踪可以发现,10月7日买入席位赫然居首的就是“招商证券”,共计买入2413万股,买入金额2.89亿港元,交易量占总成交的39.4%,把位居第二的汇丰证券远远甩在后面(6612万港元)。

如果没有这39.4%的交易量,能不能画出“条形码”?恐怕并不乐观。

位列十强,为何还不被市场看好?

有机构总结称,招商证券的软肋就在于“靠天吃饭”。

香港致富证券对此解释称,其大部份收入来自内地证券市场,因此业务极度依赖A股市况。换句话说,集团收入的“大头”——经纪及财富管理业务依赖于成交量和股票市场表现,投资者信心不足和交易活动萎缩,直接令经纪手续费及佣金收入减少。

此外,不少机构则把政策风险列为该股面临的最突出的问题,称经营业绩很受监管层决策和货币政策的影响。

一位不愿具名的分析师直言,招商证券在内地,无论是按总资产算还是净资产算,都是进前十的大行,无疑受监管层决策的影响更大。比如,倘若内地市场出现大幅波动,招商证券被要求“护盘”也是预料之中。

数据说话,被戳软肋也只能低头

公开资料显示,招商证券主要业务包括经纪及财富管理、投资银行、投资管理、投资及交易四大块。截至2016年6月30日,集团约有650万名经纪及财富管理客户,其中包括约196500名富裕客户和约9900名高净值客户﹔以及在中国拥有逾15000家机构客户以及逾1100家企业客户。

不过,招商证券2016年中期业绩表现不如人意——净利润同比下降69.4%至22 亿元人民币,收入同比下降67.2%至52 亿元人民币。经纪佣金、投资银行和资产管理业务分别贡献了收入净额的47.3%、18.8%和10.5%。与香港上市的同业相较,其半年度净资产收益率排第二(4.7%),净投资收益占收入净额排倒数第二(14%)。

公司管理层也曾发布指引,称今年盈利预计会从2015年牛市时的109.08亿元下滑至61.58亿元,同比下降43.55%。

补短板尚远,而近期同质化竞争严重

在招商证券港股IPO文件中,招商证券计划将募集资金重点投向经纪及财富管理业务、机构客户的服务、招商国际海外业务,这三项各占募资额的25%。

招商证券董事长宫少林在敲钟现场接受媒体采访时也表示,对股价表现满意,公司未来会积极通过香港平台拓展海外业务。

“谋求转型升级是必然的,这都是长远的布局和打算,”一位资深港股分析师对智通财经表示。

谈及其短期的股价表现,这名分析师反问道:“市场关注度低,护盘主力自娱自乐。A股市场本来就没啥大行情,现阶段这些券商港股上市,市场并不领情。招商证券的的股价对应1.18-1.29 倍市帐率,与同业相比也没有什么明显优势。更何况,后面还有很多同类在排队挂号呢……中信建投、中泰证券等等,你说看不看好呢?”

另外值得提一笔的是,招商证券A股股价与2015年4月9日创下的最高价40元相比,9月30日收盘价仅为17.19元,市值蒸发超过千亿元。