本文选自“大金融研究”。

本期投资提示

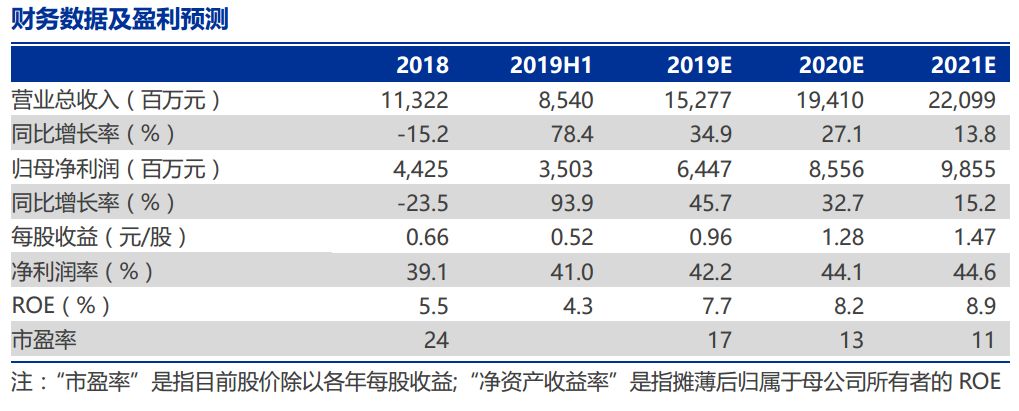

投资要点:招商证券(06099)披露2019年中报,1H19实现营收85.4亿,同比增长78.4%,归母净利润35.0亿,同比增长93.9%,业绩略超预期。报告期信用减值冲回3104万元。

自营收入超去年全年,除资管业务外各业务条线均双位数增长。各业务条线看,1H19经纪业务收入21.7亿元,同比+17.0%;投行业务收入6.52亿元,同比+11.9%;资管业务收入5.07亿元,同比-16.3%;利息净收入10.1亿元,同比+92.6%;自营投资收入30亿元,同比+512.8%。

金融投资规模量价齐增,上半年自营收入超去年全年,投资收益率创2015年以来新高。1H19金融投资规模1747亿元,较年初+16.2%,金融投资资产占净资产比重为212%。1H19投资收益率(年化后)为3.7%,显著高于过往三年(16/17/18年分别为1.6%/3.2%/1.7%),除二级市场交易投资收益显著增长外,预计公司早期直投业务也受益于股市上涨,贡献投资收益。1H19,公司交易性金融资产、债权投资、其他债权投资和其他权益工具投资的规模为1274亿、18.7亿、381.9亿和71.9亿,较年初变动+273亿、+0.24亿、-34.5亿和+4.65亿。

经纪业务:股基交易市占率提升,代销金融产品净收入排名行业第四。1H19公司股票基金交易量市场份额4.14%,代理买卖净收入市场份额4.36%,较2018年均有所提升;1H19正常交易客户1,134万户,同比增长19.7%。1H19公司销售各类理财产品4,642亿元,同比+9.6%,代销金融产品净收入8,781万元,排名行业第4。股票期权经纪与期货经纪快速增长。1H19,公司股票期权经纪业务累计开户数市场份额8.9%,排名第1;股票期权经纪业务累计交易1,234.91万张,同比增长180%。期货业务方面,招商期货原油期货市场占有率同比大幅增长193%,在期货行业分类监管评级中连续6年获得A类AA级评级,分类监管排名进入行业前10。托管外包业务维持行业领先。截至19年6月末,公司托管外包产品规模20,770亿元,较年初+4.9%,私募基金托管产品数量、托管外包WFOE产品数量和服务WFOE管理人家数均排行业第1;公募基金托管数量排名券商行业第1。

信用业务:履约保障比例超300%,显著高于同业,资产质量扎实。两融规模较年初增19%,股票质押规模较年初降23%。1H19公司两融市占率为5.06%,较年初小幅下降0.06pct,整体履约担保比例301.07%。股票质押业务期末待购回余额为299亿元,整体履约保障比例为278%,其中自有资金出资余额为177亿元,整体履约保证比例为340%。

投行业务:股票主承销与并购交易排名均有所提升,ABS维持第一。1H19公司A股主承销金额排名行业第9,家数排名行业第5,较18年提升4名,其中,IPO承销规模和家数均排名行业第3,较18年分别提升2名和1名;再融资承销家数排名行业第6。1H19,公司披露并购交易金额为410.43亿元,排名行业第5,较2018年提升3名。1H19资产支持证券承销金额为1,021亿元,同比增长14.6%,市场份额14.0%,排名行业第1。资管业务:去通道影响下收入下滑,积极布局FOF产品。1H19公司资产管理总规模为6,348亿元,行业排名第5;主动管理规模(不含ABS)为1,513亿元。

维持“增持”评级,公司综合实力排名行业前六,连续12年被评为证监会AA类评级,受益监管扶优限劣导向。微调行业日均股基成交额及两融余额假设,从而影响公司盈利预测,预计2019-2021年公司归母净利润分别为64.5亿、85.6亿和98.6亿(原预计为70.8亿、91.4亿和104.8亿),同比分别增长45.7%、32.7%、15.2%。当前收盘价对应19年PB为1.58倍,PE为17倍。