本文来自微信公众号“中金宏观”,作者:张梦云、易峘。

事件

美国刚刚公布的数据显示,9月零售销售环比负增长0.3%,显著不及市场预期的正增长0.3%;核心零售环比零增长,也低于市场预期的正增长0.3%。弱于预期的零售数据公布后,美元跳水,随后美股开盘下跌。

点评

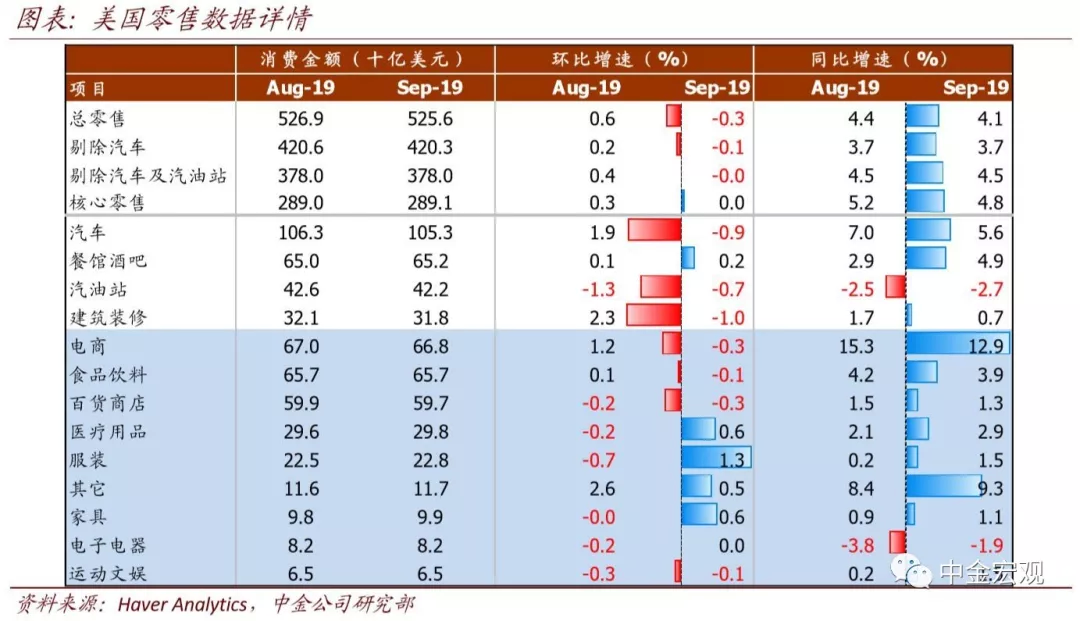

9月零售环比负增长0.3%,显著不及市场预期的正增长0.3%。这也是继去年12月环比-2.0%和今年2月环比-0.5%后,零售销售再度负增长。其中,建筑装修环比-1.0%,汽车销售环比-0.9%,汽油站环比-0.7%,均是明显的拖累。

9月核心零售环比零增长,也低于市场预期的正增长0.3%。剔除波动性较高项目的核心零售(control group)环比零增长,也是继去年12月环比-3.0%和今年2月环比-0.7%以来最差增速,且内部广泛走弱。其中,电商环比-0.3%(vs.上月的1.2%),百货商店环比-0.3%(vs.上月的-0.2%),食品饮料环比-0.1%(vs.上月的0.1%)是主要拖累。不过医疗用品、服装、家具等依然环比正增长。

消费放缓速度快于市场预期,3季度实际GDP增速大概率低于2.0%。3季度名义核心零售年化环比6.8%,相比2季度的7.9%放缓,且放缓速度较快令市场担忧。综合看,我们预计美国3季度实际GDP年化环比增速1.6%左右,相比2季度的2.0%继续放缓。

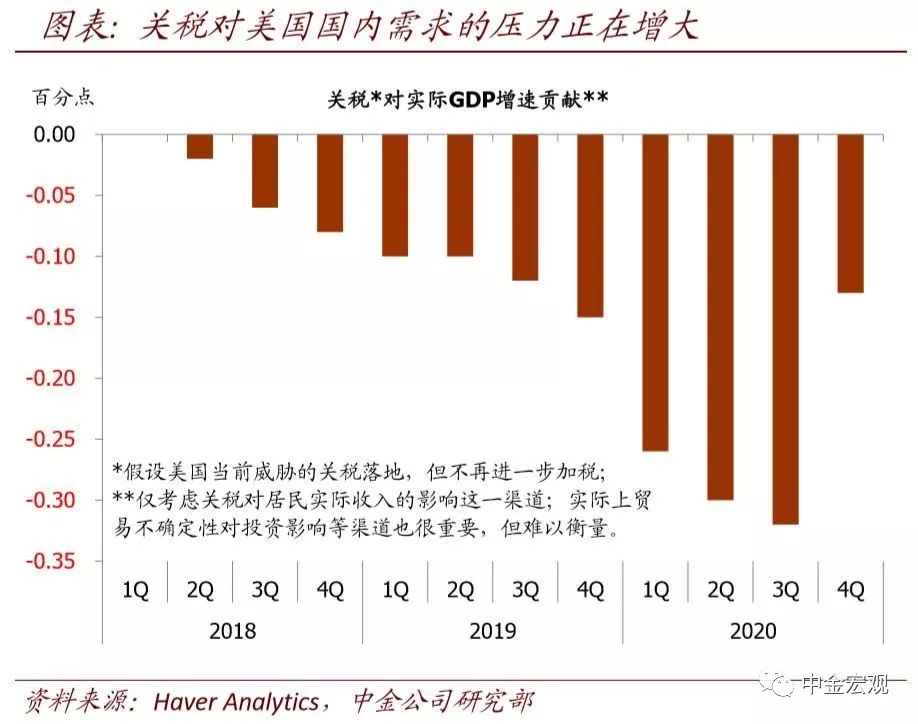

向前看,“三座大山”压顶,美国经济动能下行压力增大,美联储有必要进一步宽松以对冲下行压力。当前美国经济内部分化:地产正受益于利率下行而反弹,制造业及投资受贸易环境及全球增长放缓冲击而表现较差;消费处于中间,一方面贸易环境及全球放缓冲击负面影响有所展现,而另一方面,降息对消费需求的支撑效果也很明显,因而综合看此前消费还算不错。

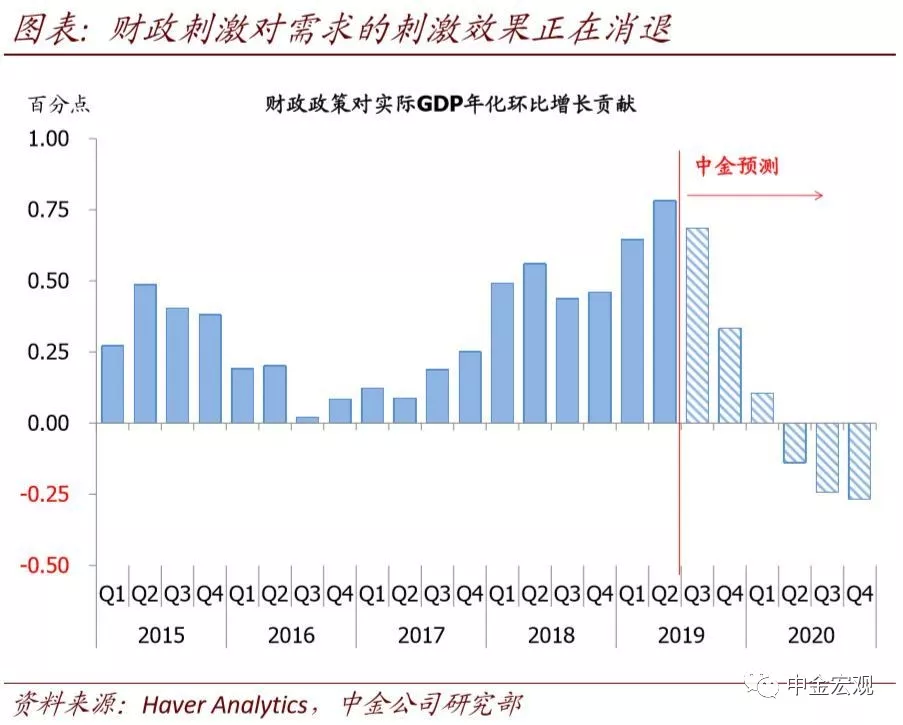

但向前看,消费面临的压力可能增大:1)贸易环境持续不佳,令美国及全球经济和金融市场面临更大不确定性;2)美国2017年12月通过的减税法案对消费的刺激效果正在消退;且大选前新出台大规模财政刺激概率较小。因而,如果说今年3月以来消费受到货币政策支撑效果而享受了一段“甜蜜”时光,那么未来几个季度,我们预计其将更多受到关税冲击加大以及减税效果消退的负面冲击而继续放缓。

鉴于此,我们预计美联储在未来9~12个月继续趋势性放松货币政策,大概以 1个季度 1次25bps的节奏降息,2020年中降息至1.0~1.25%区间,以在一定程度托底经济,避免经济增速下滑过快。