麦格理发表报告,表示看好香港豪宅前景,并上调8只地产股目标价。该行指嘉里建设(00683)成功夺笔架山住宅地,作价接近73.7亿元(港元,下同),符合市场预期,每方呎地价21200元,作价较2015年高3%。麦格理估计新项目若以毛利率16%计,对每股资产净值无增值,但关注售价若达35000元每平方呎并在2019年预售,此次投地可能令嘉里建设的净负债比率升8.9个百分点,至37.1%。

麦格理估计2017年香港港楼价可升5%,主要集中中档及豪宅市场,投地反应亦可见发展商对豪宅后市更乐观,9月份长实地产以19.5亿元夺得沙田九肚住宅地,相当于平均每呎8,000元,较市场预期上限14.7亿元高出33%。

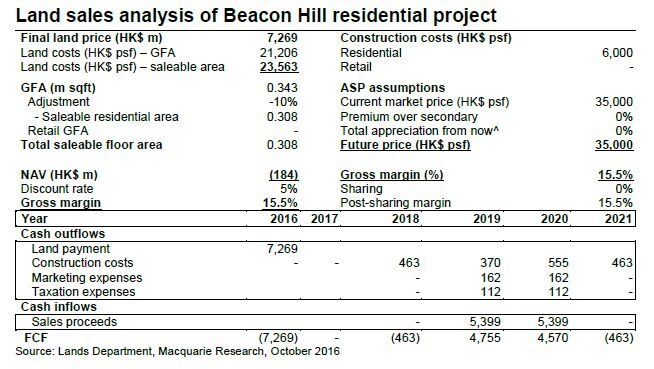

此外,嘉里皓畋项目(Mantin Heights)9月份销售额高达21亿元,超过2016年3月—8月总销售额。集团于去年以23.9亿元夺得投得笔架山龙翔道豪宅地,每呎地价2.0534万元。

麦格里预计未来1—2个月的启德及大埔住宅地会有发展商地,两个项目将给香港住宅市场带来正面影响,部分地产股于2017年有上升空间,较看好新地、新世界及长实。

麦格理将8只地产股的目标价上调:

新世界发展(00017)上调14%至13.1元

嘉里建设(00683)上调13%至24.43元

新地(00016)上调7%至145.84元

恒地(00012)上调6%至46.43元

嘉华国际(00173)上调5%至5.45元

信置(00083)上调4%至12.62元

长实(01113)上调1%至68.73元

会德丰(00020)上调1%至43.89元

麦格里表示,由于香港按揭息率连番下跌,加上新盘推售时,发展商积极推出融资安排,估计一手楼销量明年增长15%,2018年再增10%。外围方面,美国加息步伐转慢,以及英国脱欧引发资金重新配置等因素均会令楼市出现可持续的复苏,政策风险亦有限。其中,新世界(00017)目标价升最多达14%。