本文来自微信公众号“学恒的海外观察”,作者:王学恒。

报告摘要

01 9月隔夜利率的波动,美联储介入隐约是QE前兆

9月16日隔夜利率开始大幅上升,美联储介入并大举向市场输送流动性,此举不可避免的扩张了资产负债表,尽管市场目前并不把它当成QE的开始,但我们认为这可能成为QE的前兆。

展望明年,全球的经济下滑风险目前看是已知的,而未来宽松的预期及强度目前是未知的,比如欧洲继续实行QE,美国可能在2020年推行实质意义的QE,叠加美国未来一年潜在的数次降息,这有利于权益市场估值的提升,也有利于美国房地产价格的上涨(进一步带动大宗商品价格的上涨),这逐渐为我们预期的“金融与周期的大时代”营造着积极的氛围。

02 A股:逆周期调节效果逐渐显现

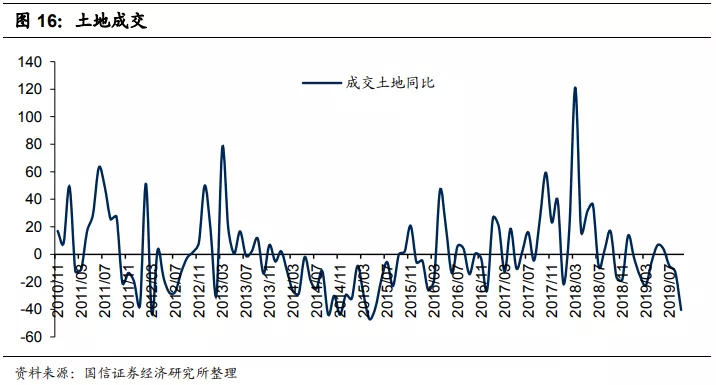

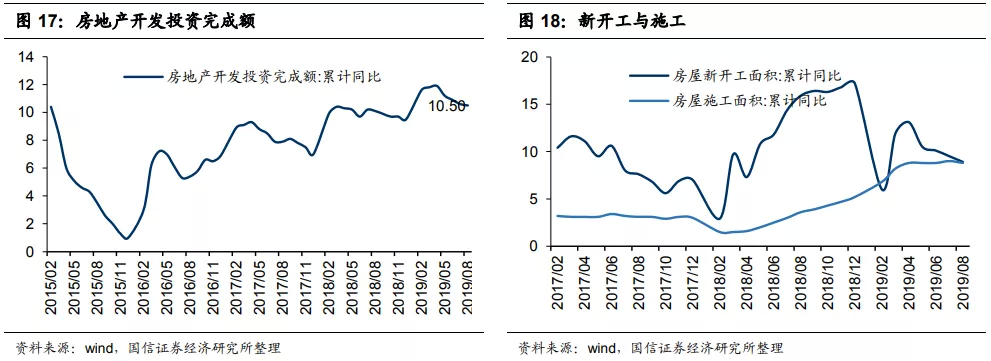

我们梳理了房地产链条的领先滞后关系。数据表明,当下房地产投资还保持相对高速,从这一维度来看,年内不会看到房地产政策松动的迹象。

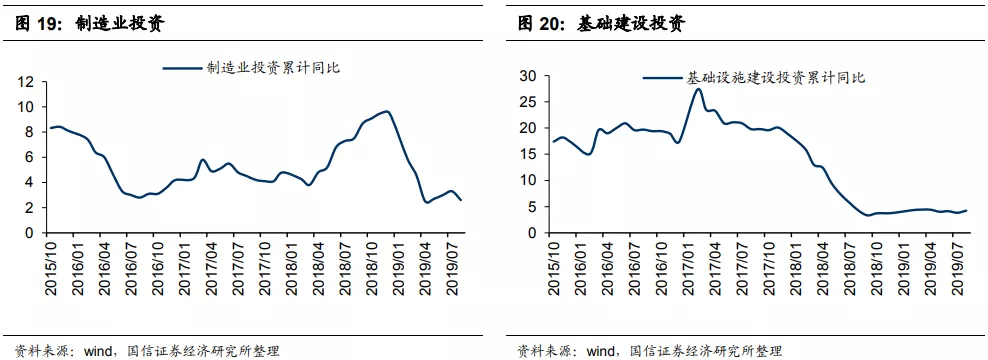

考虑到今年制造业投资呈现相对疲弱的走势,基础建设投资也缺乏弹性,我们预期,四季度,基建投资将会稳中有升,成为对冲投资下行的重要力量。而基于京津冀、长三角、大湾区的诸多省份,如北京、河北、江苏、上海、浙江、广东的投资,可能会有较为显著的提升。

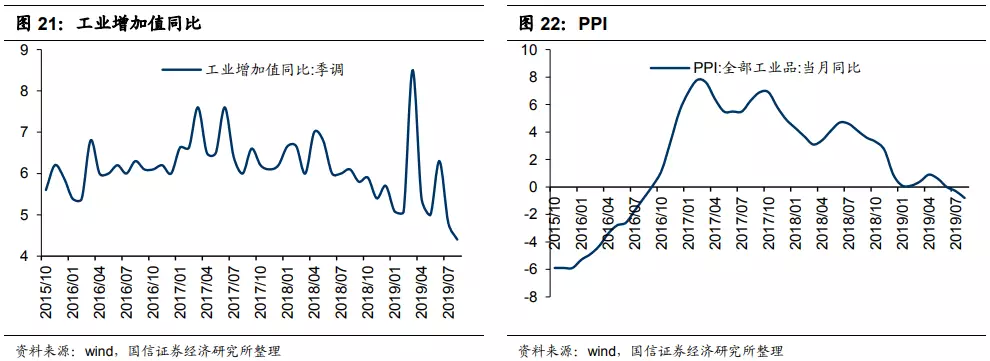

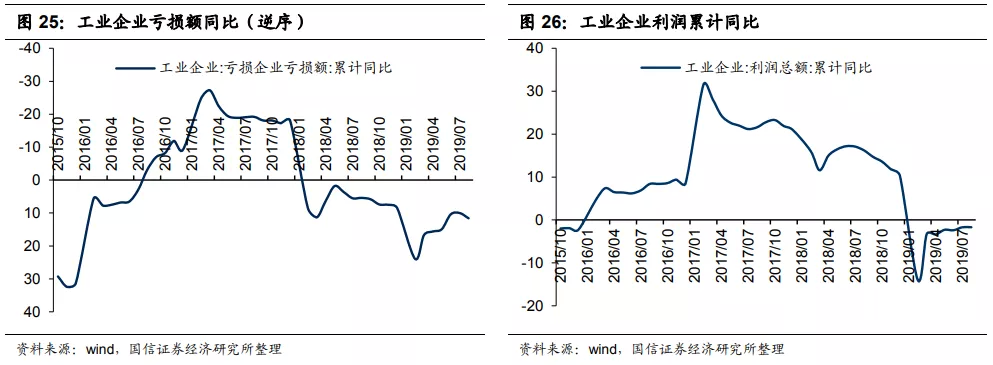

目前PPI等指标下行,言三季报盈利出现拐点恐不够确定,而今年的逆周期调节政策保持了相对宽松的流动性,全年超2万亿的减税降费为明年企业盈利的拐点奠定了坚实的基础。

03 恒指将继续保持窄幅的区间震荡

9月初,我们提出港股将在前低24899至27360(年线)振荡,目前依然维持此判断。这里主要考虑的是风险是美联储降息低于预期,但由于港股的低估值、高股息的特征,因此,港股的潜在的下跌幅度又相当有限。

04 投资建议

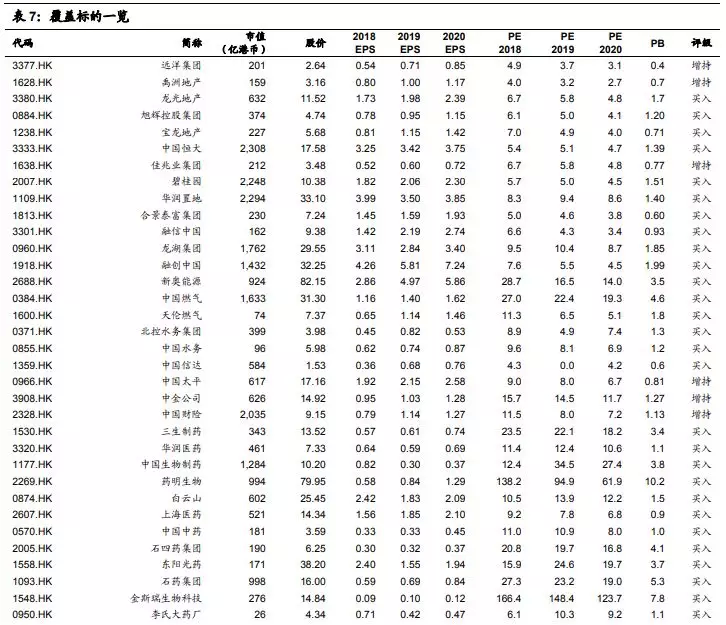

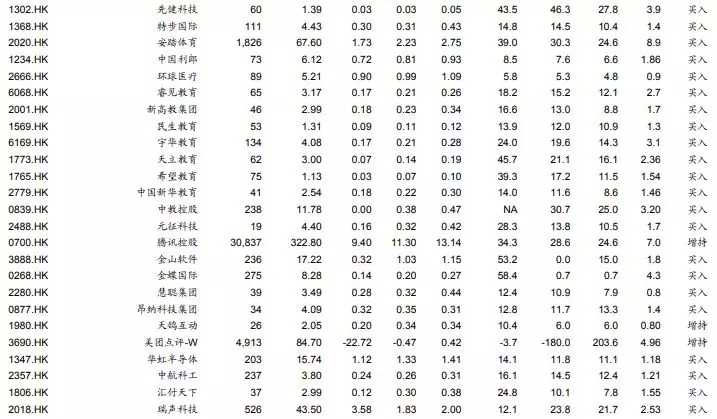

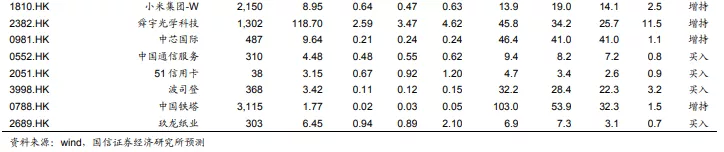

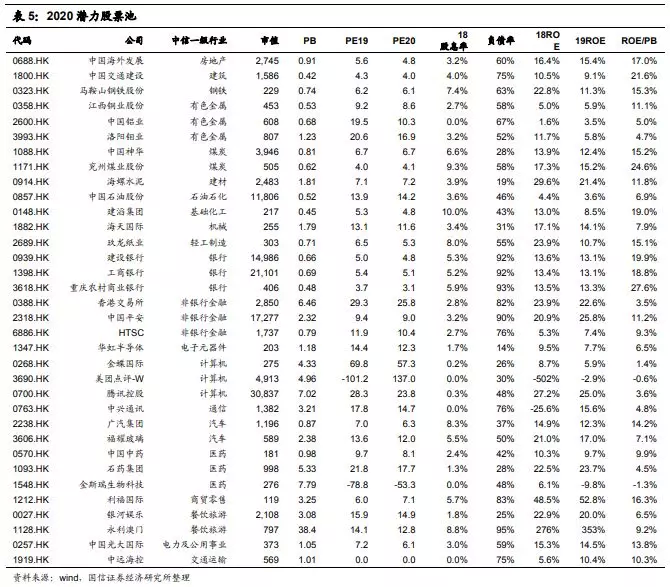

我们更新了“2020潜力股票池”30余只。标的选择上主要是考虑以下三点:1、它们在行业中的地位稳固,基本面良好;2、由于经济周期收缩的原因,它们去年、今年的表现较差,估值具有明显的优势;3、它们在历史经济周期扩张期的表现良好,大部分股票在经济扩张期涨幅大于100%。

就10月而言,我们一方面认为,港股的估值之低有较强的吸引力;另一方面,美股的潜在下跌也需要综合考虑。推荐建设银行(00939)、腾讯控股(00700)、美团点评(03690)、福耀玻璃(03606)、宇华教育(06169)、石药集团(01093)、中国中药(00570)、玖龙纸业(02689)。

05 风险提示

报告正文

01 美股:QE的前兆?

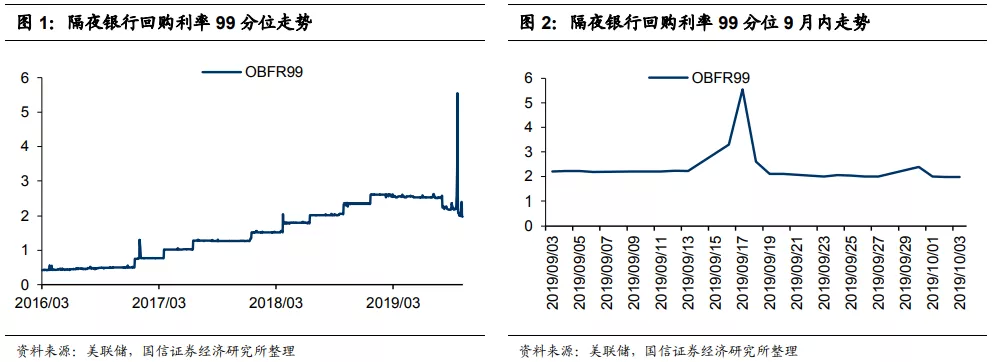

隔夜银行回购利率飙升,资金荒十年来首次

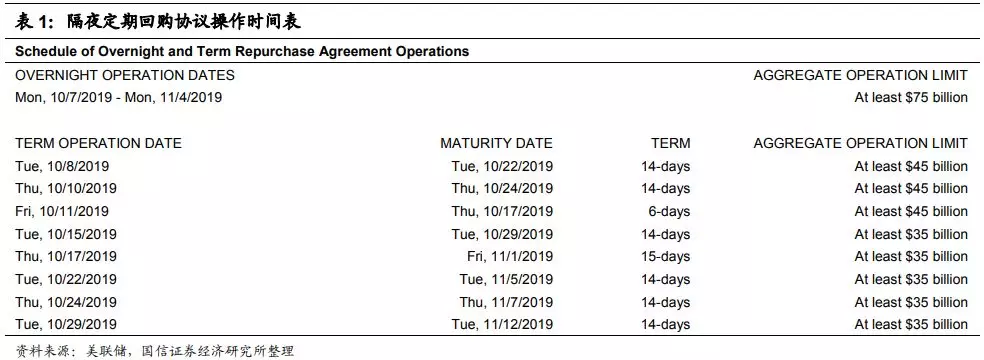

9月发生了一件大事。美国隔夜银行回购利率在9月16日开始,出现了大幅的上升,这意味着自金融危机以来,美国遭遇到最严重的资金荒。尽管,9月23日,纽约联储主席威廉姆斯称回购市场出现的流动性问题在预料之中,它源于企业税款支付和美国国债标售结算。但从近期美联储频繁的向市场输入流动性的事实来看,问题可能并不简单。

近年美联储调整超额准备金利率(IOER)的幅度与调整目标区间利率的幅度并不同步,令银行与投资基金围绕两者开展的套利交易操作趋难,迫使大量资金撤离短期融资市场寻找新的投资机会,造成短期融资市场资金供给持续减少。原先美联储认为美国经济衰退风险加大,会导致大量资金从风险资产流向货币基金等现金流资产,将令短期融资市场隔夜拆借利率维持低点并贴近联邦基金有效利率,但事实证明很多被忽略的因素正令上述预期变得不够准确。结合自今年三月份出现的长短国债利率倒挂的现实,美国长债的吸引力也在下降,因此,越来越多的投资人,包括主权基金,开始抛售长债,例如此次沙特可能在撤回千亿美元资金,这使得美国一级交易商不得不自己持有大量美债,导致美国金融机构超额储备金维持低位,影响到短期融资市场回购利率稳定。

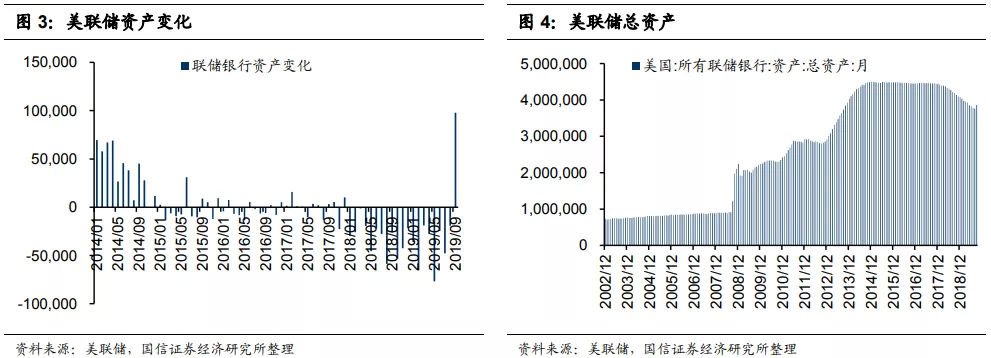

无论如何,从这一事件上来看,美国长期在宽松的货币环境下运行,想再回到适度紧缩的货币环境中,其困难以及诸多不确定性已经超出了美联储自身的预期。自2013年美国结束QE,2014年开始缩表,至今已经有5年时间。2014-2016,缩表进程相当的小心翼翼,在2018、2019年缩表速度才开始加快,这体现出缩表的艰难。我们计算,2018-2019年8月合计20个月的时间里,平均每月缩表344亿美元,累计缩表6900亿美元。这对比从2007年金融危机至今,扩表3万亿美元(最高时期3.6万亿美元),可谓是杯水车薪。用“由俭入奢易,由奢入俭难”来形容扩表与缩表的关系再恰当不过。2019年9月,单月扩表接近1000亿美元,目前看,市场将此当成意外或者孤立性事件,但“十年一遇”的风波能否轻易渡过?倘若付出代价,那么美国第四轮QE的启动,有可能就是在这个看似孤立性事件的大概率结局。

十月降息概率78%

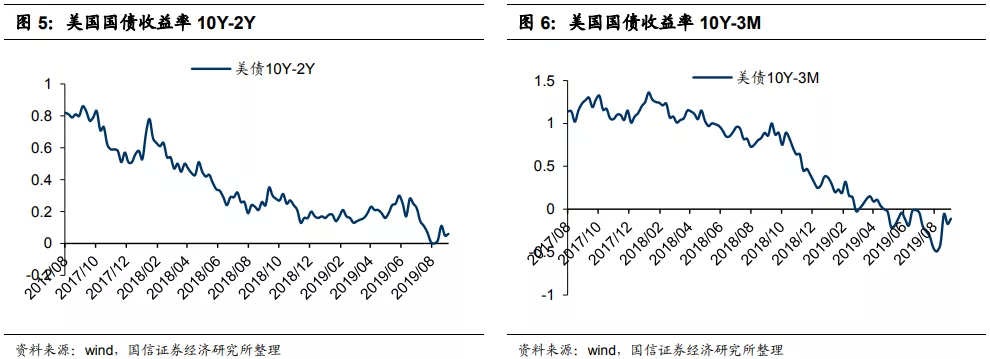

目前,美债期限利差依然在零轴附近徘徊。10Y-2Y在零轴附近,10Y-3M还低于零轴。

9月19日联邦基金目标利率下调了25个BP,符合市场预期,股票市场并没有较大的波动,反应了降息的预期已经充分的包含与美股走势中,截至10月7日,据CME“美联储观察”:美联储10月降息25个基点至1.50%-1.75%的概率为78%,维持当前利率的概率为22%;12月降息25个基点至1.50%-1.75%的概率为49.1%,降息50个基点的概率为40.3%,维持当前利率的概率为10.6%。目前,美股在年内的高位已经徘徊了数月,而市场的预期则在8月1日降息25BP,9月19日降息25BP的基础上,寄希望于10月份继续降息25BP。或许,这也解释了美股当下“涨跌全看美联储”的境地。

低点时间窗中,上行乏力而下行在弦上

展望明年,全球的经济下滑风险目前看是已知的,而未来宽松的预期及强度目前是未知的,比如欧洲继续实行QE,美国可能在2020年推行实质意义的QE,叠加美国未来一年潜在的数次降息,这有利于权益市场估值的提升,也有利于美国房地产价格的上涨(进一步带动大宗商品价格的上涨),这逐渐为我们预期的“金融与周期的大时代”营造着积极的氛围。

02 A股:盈利拐点尚不够明朗

房地产投资还保持良好的韧性

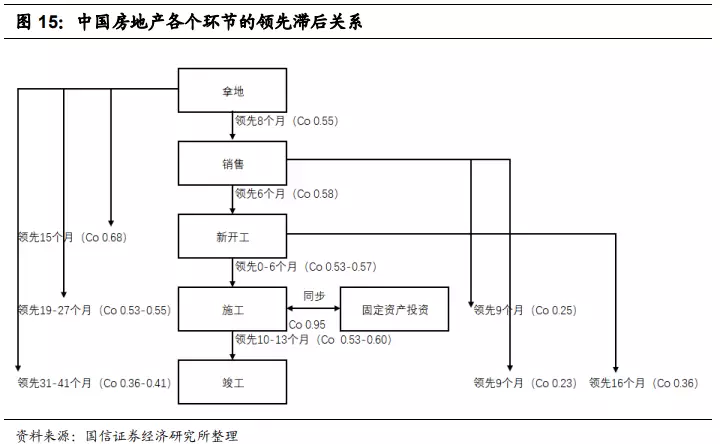

考虑到数据的可及性,我们选取2008年至2019年8月的时间窗口,对房地产拿地、销售、新开工、施工、竣工的关系做一分析归纳:

1、拿地平均领先销售8个月(相关系数0.55);

2、销售领先新开工6个月(相关系数0.58);

3、新开工领先施工0-6个月(相关系数0.53-0.57);

4、施工领先竣工10-13个月(相关系数0.53-0.60);

5、其余环节见图。

由于:

1、新开工是一个点,销售也是一个点,因此,房企拿地到销售、新开工,体现的领先月份也是一个点,比如8个月,6个月;

2、施工、竣工,体现的是一个过程,它们受到房地产开发商对市场的预期,对营收的调节意愿影响,因此领先月份是个区域,如0-6个月,10-13个月;

逆周期调节效果逐渐显现

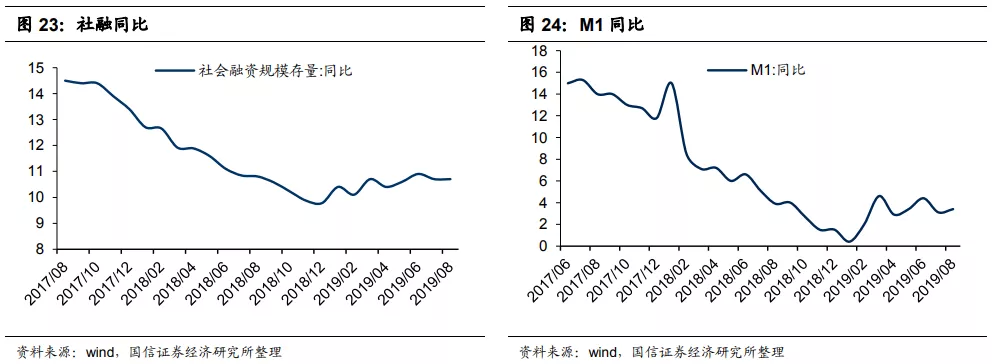

今年,在逆周期调节上可以明显看出流动性总体保持充盈。社融、M2、M1均较年初的基础上稳中有升。

财政部部长刘昆9月24日提及,从减税量来看,比年初预计还会多一些。按照今年的政府工作报告,全年将减轻企业税收和社保缴费负担2万亿元,从今年1-7月份的情况来看,全国累计新增减税降费13492亿元,其中新增减税11740亿元。分行业看,制造业新增减税3648亿元,占31%,是受益最大的行业;分经济类型看,民营经济新增减税7450亿元,占63%,受益是最明显的。结合下半年持续通过银行推动对制造业、中小企业的扶持力度,逐步改善中小企业融资环境,将对明年企业的盈利能力改善打下良好的基础。

03 港股:将随A股美股作窄幅震荡

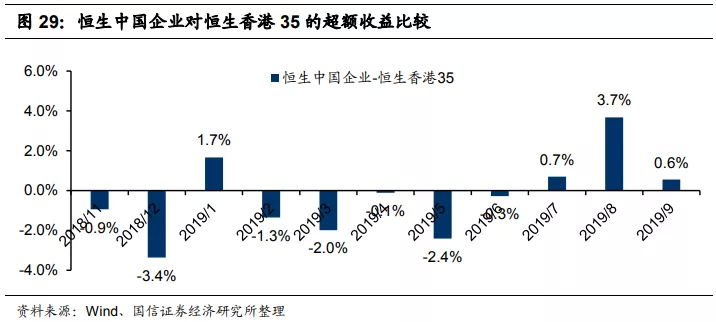

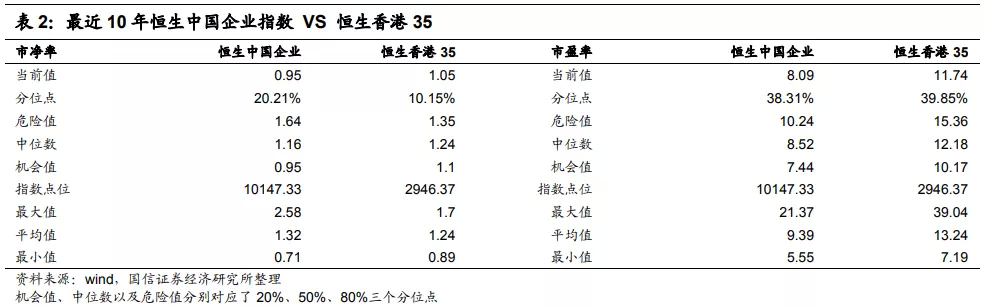

恒生香港35继续跑输国企指数

上个月,我们提及去年的稳健防御类标的池“恒生香港35指数”大幅优于“恒生中国企业指数”。目前这一趋势持续,7-9月,恒生香港35连续三个月跑输中国企业指数。

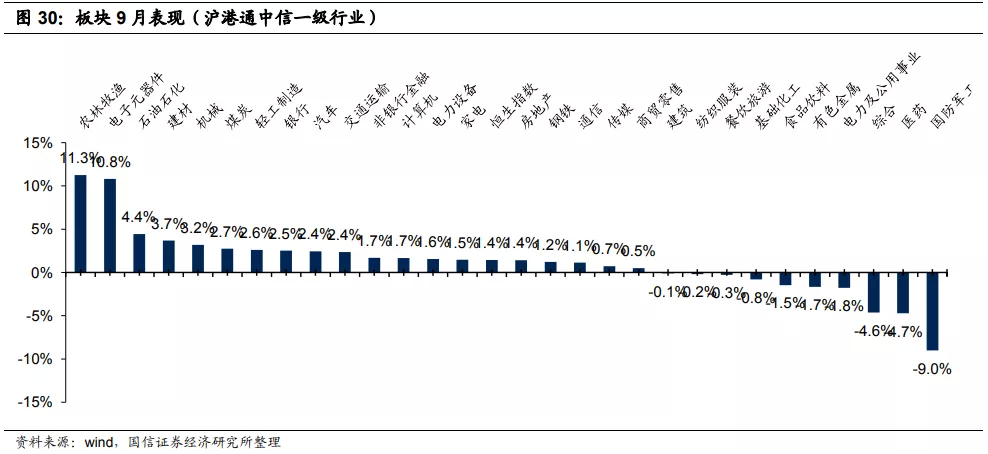

9月强势主要集中在超跌反弹

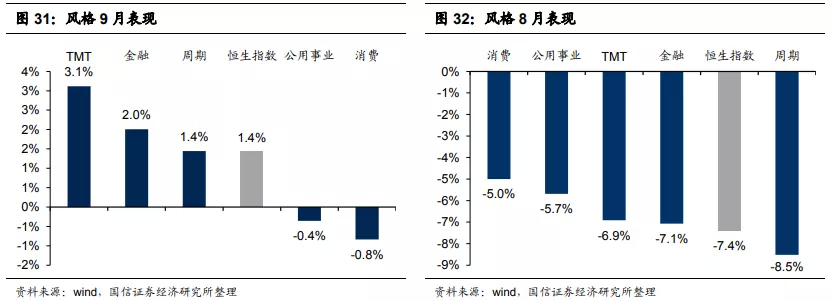

9月恒生指数上涨1.4%。明显跑赢大盘的行业的板块是农林牧渔(11.3%)、电子元器件(10.8%)、石油石化(4.4%)等,表现最差的板块分别为国防军工(-9.0%),医药(-4.7%)、综合(-4.6%)。

汇率伴随人民币贬值再回7.84

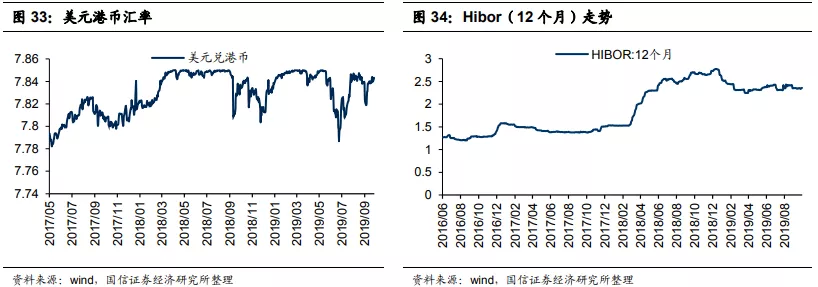

最近两个月,港币汇率伴随人民币承压,再次逼近7.84的水平。

04 投资建议

9月初,我们提出港股将在前低24899至27360(年线)振荡,目前依然维持此判断。这里主要考虑的是风险是美联储降息低于预期,但由于港股的低估值、高股息特征,因此,港股的潜在的下跌幅度又相当有限。

我们重申潜力股票池30余只。标的选择上主要是考虑以下三点:

1、它们在行业中的地位稳固,基本面良好;

2、由于经济周期收缩的原因,它们去年、今年的表现较差,估值具有明显的优势;

3、它们在历史经济周期扩张期的表现良好,大部分股票在扩张期涨幅大于100%。

就10月而言,我们一方面认为,港股的估值之低有较强的吸引力;另一方面,美股的潜在下跌也需要综合考虑。

组合方面建议如下:

05 风险提示

房地产政策的不确定性,美股下跌引发的风险偏好的下行。