本文来自“汇通网”。文中观点不代表智通财经观点。

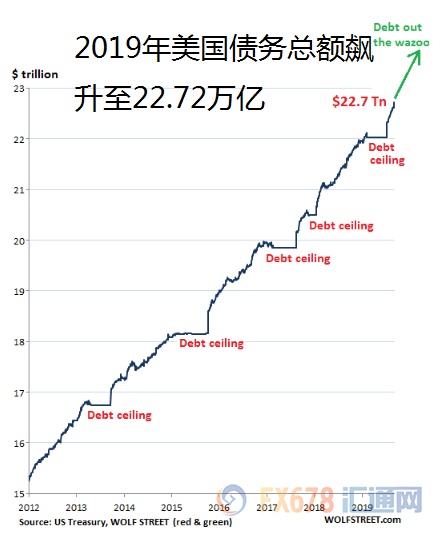

本月初美国财政部表示,在2019财年的最后两个交易日美国国家债务总额增加了1100亿美元,同时2019财政年度再次大幅增加1.2万亿美元,这使美国的国债总额激增至22.72万亿美元。

分析人士认为,随着特朗普税改导致的债务压力进一步加大,加上美国经济衰退风险加剧,庞大的债务利息可能会对美国经济造成更大的拖累,未来10年美国需支付的债务利息将达到约7万亿美元。

这可能迫使美联储进一步降息以缓解经济压力。

两个交易日债务增加1100亿美元,债务总额飙升至22.72万亿

本月初美国财政部表示,在2019财年的最后两个交易日美国国家债务总额增加了1100亿美元,而在2018财年已经增加了1.27万亿美元之后,2019财政年度再次大幅增加1.2万亿美元,这使美国的国债总额激增至22.72万亿美元。

美国每个财政年度增加逾一万亿美元的债务似乎已经成为了常态。分析人士指出,这是美国取消债务上限的必然结果,此前美国每一次提高债务上限后都往往导致短期内债券激增。

在2019财年,美国国家债务总额增加了5.6%,相当于当前美国国内生产总值的106.5%,高于2018财年末的105.4%。

但是市场人士表示,美国债务总额迅速增加并不是发生在经济萧条时期,反而恰好处在美国历史上最长的经济扩张期内。这是一个令人担忧的因素,因为在经济萧条期,公司破产,税收锐减,政府不得不大幅提高赤字以支付失业保险等,这是否意味着如果美国经济陷入衰退,对于债务的依赖程度会进一步加大。

经济增速不及债务增速,美国经济陷入名义负增长?

同时从收支角度讲,在过去四个季度中,以名义GDP(未计通胀因素)衡量的美国经济增长了4.0%。同期,美国的国债总额增长了5.6%(未计入通胀因素)。

以美元计算,在过去四个季度中,以名义GDP衡量的经济增长了8300亿美元,但是国家债务总额增加了1.2万亿美元,这是否可以理解为美国经济实际上处于负增长。

对于2019财年前11月的数据来看,财政部提供的数据显示,由于减税,税收收入增长了3.4%,低于经济增长(4.0%)。支出猛增了7.0%,远远超过了经济增长(4.0%)。

由于税收收入的增长速度比经济增长速度慢,而且支出猛增了7.0%,这意味着通过借债来扩大支出以支撑经济发展的模式是不可持续的。一旦通过扩大支出所延长最长经济扩张周期结束,美国所面临的将是沉重的债务负担,这将导致经济衰退。

市场对于特朗普税改方案的刺激作用持怀疑立场

值得注意的是,目前市场对于特朗普的税改方案持怀疑立场。尽管2018年第二季度因特朗普政府大规模减税使得美国经济增速高达4.1%,但是随着税改措施效果消退,美国经济增速持续放缓,最新数据显示美国三季度经济增速已经滑至2%。

此前有消息称特朗普政府可能考虑在2020年实施新一轮的减税计划。但分析人士表示,即使短时间带动美国经济回升,但是长期来看,随着刺激效果渐退,唯一的结果就是美国债务激增,这可能加剧美国经济所面临的风险。

美国国会预算办公室此前公布的一份预测显示,从2022年起,联邦政府财政赤字每年都将超过1万亿美元。持续的巨额财政赤字将推动公共债务稳步增长,预计到2029年,美国公共债务将占国内生产总值的93%,到2049年该比例将进一步升至约150%。这意味着减税措施越大,美国的债务负担就会越大。

债务利息不断增加,美联储或被迫降息以缓解压力

早在2019年2月,美国公共债务总额首次突破22万亿美元。当时注美国财政问题的彼得森基金会首席执行官迈克尔·彼得森在一份声明中指出,美国财政状况不仅不可持续,而且在加速恶化。

彼得森表示,万亿美元量级的债务增长会导致高昂的利息成本,这将给经济带来压力,使政府难以为未来的重要投资项目提供资金。目前美国政府平均每天要支付10亿美元债务利息,未来10年需支付的债务利息将达到约7万亿美元。

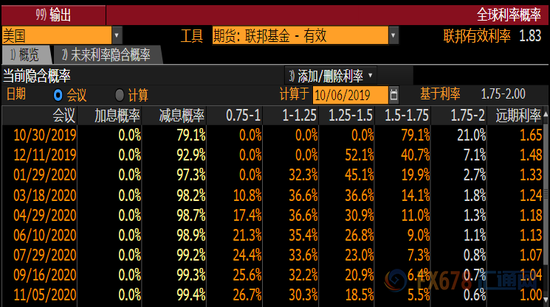

基于此市场分析人士认为,美联储除了降息别无选择,除非它想自己重新购买美国国债。

联邦基金利率显示,目前市场对于美联储年内降息的预期仍高于90%,如果美国的债务问题持续扩大,同时美国经济数据持续走坏且通胀不佳,可能会进一步提升美联储降息的预期。