本文来自微信公众号“长信基金e服务”,由长信基金许望伟翻译《Value Investing: Tools and Techniques for Intelligent Investment》第11章而得。

在投资中我们常常会说“风险”,越是专业的投资者越会把风险放在第一位,而非收益率。但风险到底是什么呢?现代金融学的人,常常把风险等同于波动。然而,从价值投资者的角度出发,风险更多是一种概念,是资本的永久性损失。本文从风险的三个来源给大家阐述,什么才是真正的风险。

“风险”(RISK)是金融领域最常用的四字单词,尽管如此,它也是金融领域最被误解的一个概念。风险不是一个数字,而是一种概念或者说观念。在我看来,风险等同于本杰明格雷厄姆所说的“资本的永久性损失”。这种风险的来源主要有三种,三种之间互有关联,即:估值风险、经营/盈利风险、资产负债表/财务风险。投资者应当专注于理解这三种风险的本质,而不是沉迷在所谓风险管理的伪科学里。

价值投资是据我所知唯一一种真正把风险管理置于流程中心位置的投资方法。格雷厄姆对现代金融学围绕标准差的理论批评甚深(从而我肯定他会对VaR方法更加嗤之以鼻)。他主张投资者应该聚焦于可能造成“资本的永久性损失”的危险。

格雷厄姆由此提出了三种广义的可能造成资本永久损失的风险,我们用术语概括为估值风险、经营/盈利风险和资产负债表/财务风险。估值风险大概是三者里最显而易见的。以较贵的估值买入一种资产意味着你得依赖于所有的好消息都兑现(虽然之后的确是会有部分兑现)。这种股票没有安全边际。

部分市场的估值风险比另一些市场更高。例如,英国股市交易于11倍的格雷厄姆和多德(G&D)市盈率,其只有30%的股票高于16倍的G&D市盈率;而美国股市整体交易于16倍的G&D市盈率,且有52%的股票高于16倍的G&D市盈率。然而美国股市的估值风险还远没有一两年前那么教人担忧。

经营/盈利风险是当下明显更让人担心的风险。格雷厄姆说“真正的风险是……由于经济变迁或管理恶化导致的质量和盈利能力损失的危险”。市场显然隐含了较高的经营风险。股利互换市场显示欧洲的股票红利下降接近50%,英国股利下降40%,美国股利下降21%。投资者的挑战在于需要识别这种盈利能力的损失是暂时性的还是永久性的,前者当然意味着投资机遇,后者则是价值陷阱。

资产负债表/财务风险是我们三大风险中的最后一项。格雷厄姆指出“分析资产负债表的目的是考察……是否存在可能损害某一投资价值的财务弱点。”总体而言,我们发现投资者在好光景里会忽视这些风险,而在信用收缩的环境里又会突然特别关注这些风险。我们的建议是不用在忽视资产负债表和过度沉浸于资产负债表之间摇摆不定,采用更加平衡的方法就能有不错的效果。

价值投资是唯一一种真正把风险管理置于流程中心位置的投资方法。安全边际必须是应对错误和厄运的一种风险管理的形式,否则就是空谈。

格雷厄姆警告过风险并不可以轻易简单测度,他当然不会把风险等同于标准差。我相信他也不会在VaR方法上浪费时间。格雷厄姆把风险视作“资本的永久性损失”。

多年来我一直提出把资本的永久性损失风险划分为三种互相关联的风险:估值风险、经营/盈利风险、资产负债表/财务风险。让我们依次了解一下这些风险和其当前的情况。

估值风险

格雷厄姆写过:“成长股的风险…在于市场往往倾向于对这种受追捧的投资主题给出一个按保守的未来盈利预测不能提供充分保护的价格。”换句话说,股票买贵了很容易竹篮打水一场空。

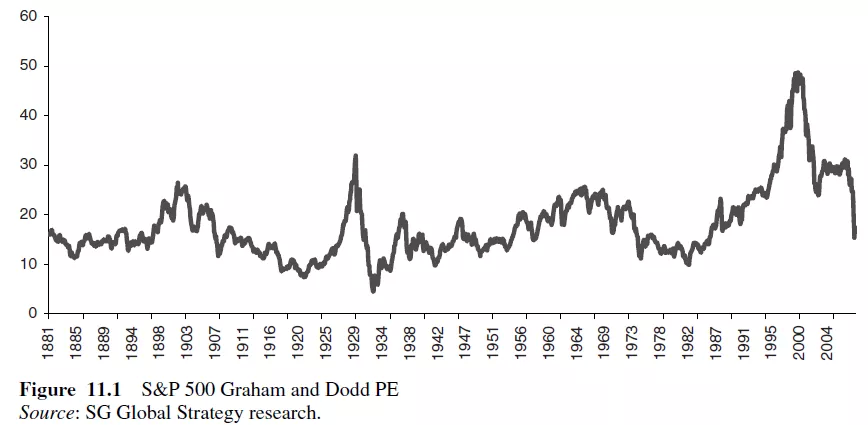

当然,经过像去年市场这种下跌,估值风险并不是现在的首要问题。但不是说它就不复存在。如图11.1所示,美国股市当前刚刚略低于公允估值,但还不是白菜价。我不知道这场大衰退是否会让市场真的跌到白菜价,但严格来说熊市正常结束的终点是在给10年移动平均盈利10倍估值水平的位置,也就是标普500指数跌到500点!

2008年11月末,我已经可以说美股相较公允估值已经显得便宜了,但11月末到年底25%的跌幅说明短期市场表现完全可能打脸长期市场逻辑。

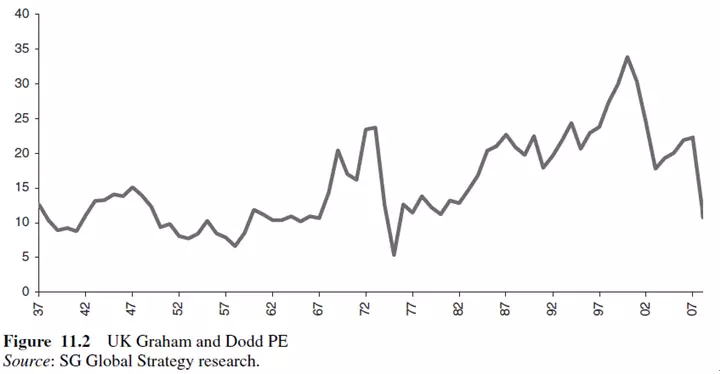

自上而下看,其他国家市场的估值支撑比美国更强。比如英国和欧洲市场都在更具吸引力的估值位置上。如图11.2所示,英国股市现在不到11倍。

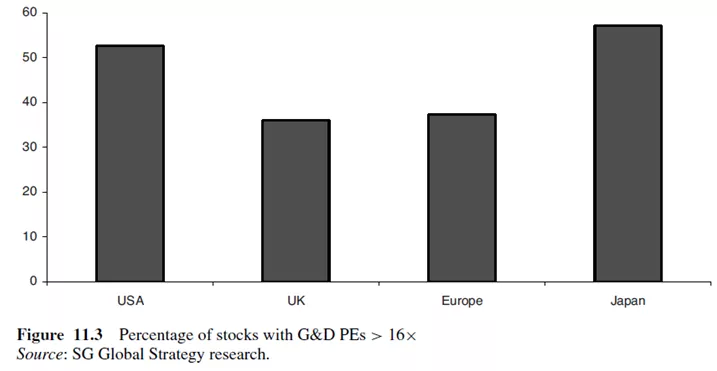

这种自上而下看估值的方法其实是看G&D市盈率高于16倍的股票占比。你可能要问为什么是16倍?答案依然藏在格雷厄姆的著作里。

“我们认为16倍是投资买入一只普通股所能接受的最高价格……这条规则虽然本质上是主观的,但也不全然如此;一项投资预先假设了可显示的投资价值,而典型的普通股的价值只能通过既定的、即平均的盈利能力来表示,但我们很难认为平均盈利/市价的比率不到6%的股票能撑得住这个股价。”

图11.3展示了大盘股中当前G&D市盈率高于16倍的股票占比。在美国市场,还有超过一半股票位于16倍G&D市盈率以上,而英国和欧洲市场的这一比列大约只有三分之一左右,更具价值。有趣的是,日本股市的高市盈率股票占比最高,达到了57%!

因此,虽然市场下跌了,估值风险并没有完全消除。我们继续慢慢把钱投到深度价值机会和便宜且保险的机会中去。

经营/盈利风险

我们认为的第二大风险来源是企业经营/盈利的风险。如格雷厄姆所说,“真正的投资风险不是看股价在一定时间内相较整体市场下跌了多少幅度,而是由于经济变迁或管理恶化导致的质量和盈利能力损失的危险”。

越来越多人认识到当前的宏观环境乃是大萧条之后最差的,因而“由于经济变迁导致的盈利能力损失”是投资者必须要面对的。格雷厄姆曾警告说“市场更多由当期盈利而非长期平均盈利所驱动,这一事实很好地解释了普通股价格的大幅波动,这种波动很大程度上(尽管并非总是如此)和公司在景气好坏年份的盈利变化是相一致的。”

格雷厄姆还写道:“股票市场给一个公司的估值和其短期盈利成比例变化,显然是很非理性的;一家私营企业在景气好的年份可以轻松赚得景气差的年份两倍的盈利,但它的老板绝不会因此就认为他的资本投入增值或减值。”

在这种情况下投资者的挑战是要识别盈利能力的变化是暂时性的还是永久性的,前者是投资机遇,后者则是价值陷阱。

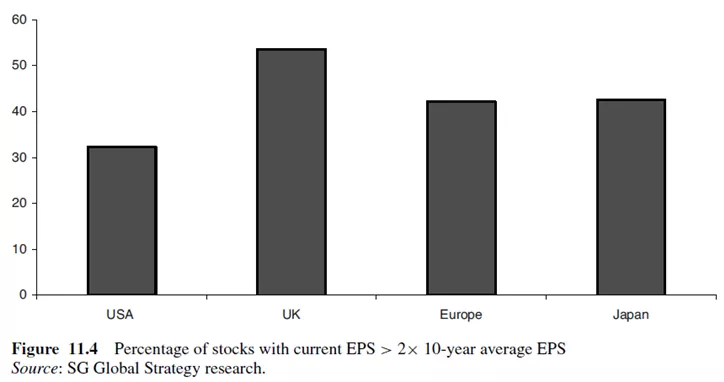

观察一个指标:当期EPS/十年平均EPS。对于按当期盈利估值看上去便宜,但按长期平均看不便宜的股票,投资者要特别小心,因为这种股票的“便宜”更有可能因为盈利下行而消失,而不是因为股价上涨而修复。

图11.4展示了大盘股中当期EPS至少是十年平均EPS的两倍的股票的占比,我们用这个比率来表征盈利风险。在美国,只有三分之一的股票是这样(并且这个国家率先陷入危机);英国最差,有54%;欧洲和日本有42%;看上去这些市场还远没有反映盈利和经营风险,好在前面说过这些市场估值较低,可能已经隐含了部分折价。

资产负债表/财务风险

我们自创的三重风险的第三点是资产负债表/财务风险。格雷厄姆指出“分析资产负债表的目的是考察……是否存在可能损害某一投资价值的财务弱点。”

投资者在景气高点往往会忽视资产负债表/财务风险,他们只在意盈利水平以及这种周期性高盈利对利息的覆盖。只有当盈利不行了,投资者才重新开始注意资产负债表。类似地,杠杆在景气好的时候可以放大盈利,但许多投资者好像忘了杠杆也可能反噬,在下行周期里能让大额盈利顷刻间化为损失。

发掘资产负债表风险有很多方法。我们量化团队的同事一直认为默顿模型和违约距离(distance to default)可以有效测度资产负债表风险。我比较老派和简单,一直以来都喜欢用Altman’s Z分数来看资产负债表压力。

Altman’s Z分数诞生于1968年,是用5个简单指标来预测破产可能性:

Z = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 0.999X5

X1=营运资本/总资产,衡量公司中流动资产的规模。

X2=留存收益/总资产,衡量能够反映公司历史和能力的盈利性。

X3=息税前收益/总资产,衡量剔除税收和杠杆因素的经营效率,这是对长期竞争力至关重要的经营结果。

X4=股票市值/总负债的账面价值,加入市场维度的指标可以显示证券价格波动以作为潜在的警告信号。

X5=销售收入/总资产,即周转率指标。

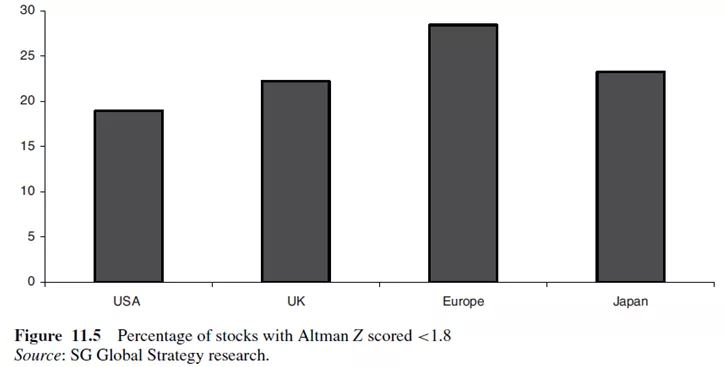

Z分数低于1.8,就可以认为这个公司未来很可能会有风险。但这只是第一步,用它来标记潜在的麻烦情况,我一直觉得很有用。图11.5显示了不同市场中的大盘股中Z分数低于1.8的公司占比。这个指标对金融股和公用事业股显然不适用,因此从样本中剔除。

粗略来看,不同国家股市的资产负债表风险水平差不多,Z分数低于1.8,陷入财务困境概率较大的公司占比都在20-25%之间。

总结

这三种风险(且相互交叉)都可能导致资本的永久性损失。归根结底,我想说的是风险其实是一种观念或者概念,而不是一个数字。我真的是一直鲜明反对运用所谓风险管理技术这类伪科学。