本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

云锋导读

经济放缓压力下,各种不确定因素令股市波动剧烈,而“鸽声嘹亮”的央行政策令债市收益空间进一步压缩。在寻求收益率的艰难道路上,亦股亦债的房地产投资信托(REITs)进入我们的视野。

全球低利率环境下,持有物业收租的REITs似乎更有吸引力。但是,全球经济增长放缓也令人开始担心商业地产是否面临逆风。

权衡利弊, REITs投资价值几何? 结合当下环境,我们来探知一二。

当前全球处于低利率甚至负利率的环境(前瞻:负利率时代),高质量且稳定回报的类固收类产品越来越稀缺。

此前的文章中(REITs——如何一招让你把握全球房产机遇),我们曾经介绍过房地产投资信托(REITs)的概况。以美国REITs为例,监管要求持有75%以上的已建成物业资产,并要求90%以上的派息比例。这使得REITs的股息收益率较稳定,低利率环境下相对其他资产吸引力提升。

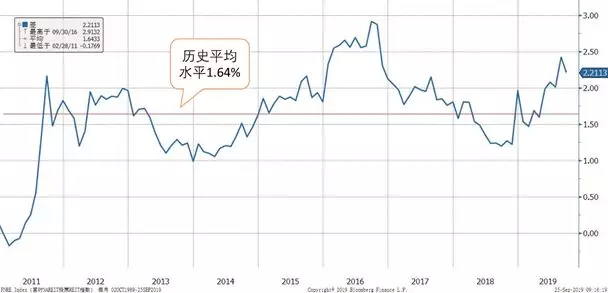

截至2019年8月底,美国权益型REITs的股息率为3.86%,与国债利差为221个基点,比历史平均水平高约60个基点。

权益型REITs股息率与10年美国国债收益率的利差

资料来源:Bloomberg, 云锋金融整理

除了美国以外,其他国家和地区的REITs也普遍提供了相对较高的股息率。

主要发达国家和地区的REITs的股息率

资料来源:Bloomberg, 云锋金融整理;数据更新至2019年8月底

高额的股息率令我们看到了稳妥回报的来源,尽管这派息并不固定。不过,REITs的优点也远不止这一点,分散化的结构、健康的底层资产、稳健的运营方式,以及在经济周期后端的防御性也为其加分。

下面我们就以历史最为悠久的美国REITs为例,从这些方面来一一说明。

1、更加分散化的结构增加了抗周期性

房地产行业本身具有周期性。相对于住宅地产,商业地产的周期性更强,REITs也有所体现。

决定商业地产回报的,主要是租金回报、出租率(Occupancy Rate)和估值因素,租金水平同通胀水平和经济增长都有关系,而出租率更是与经济增长和就业息息相关。

我们观察过往REITs的表现,的确波动性颇高,显示了相当强的周期性。

富时权益型REITs指数过去20年历史表现

资料来源:Bloomberg, 云锋金融整理

传统上,零售物业和办公物业是REITs的两大支柱。零售REITs同就业、收入和消费者信心相关,而办公楼也紧密跟踪经济形势,因此REITs整体经济周期特征明显。

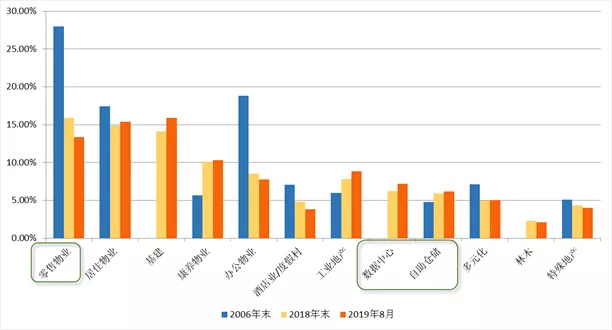

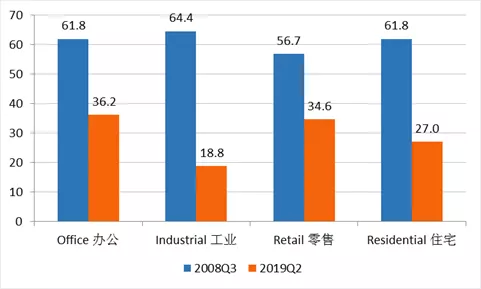

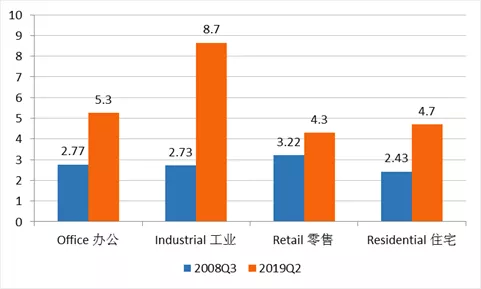

但危机之后十年里,受益于经济结构转型,REITs的行业结构也发生了很大变化,变得更加多元化。例如,零售行业从线下向电商转变,相应地,REITs的零售行业的市值降低,而仓储REITs的占比上升。再如,在科技不断进步的时代,数据中心崛起、市场份额迅速扩张,也让投资者可以享受这一部分经济红利。

危机前后美国各类型REITs的市值占比变化

资料来源:Nareit watch, 云锋金融整理

从目前美国REITs存量结构来看,住宅(形态多样,例如预制房等)、基建(例如美国铁塔)和零售为市场规模最大的三个行业,而康养物业和数据中心的占比也超过了办公物业。

从REITs的结构变迁可以看到,这一领域正在变得更加多元。这意味着有很多子类别的投资机会,也意味着整体上周期性的减弱。

当然,尽管REITs的结构多元,毕竟如今处在周期晚期,对具有周期性质资产的担忧情有可原。我们来抽丝剥茧,评估当前周期和风险。

2、底层资产:租金增长,供需平衡

考察REITs,先从其底层资产——商业地产周期开始。

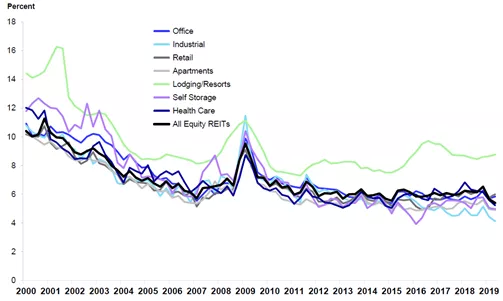

伴随着近十年的经济扩张,美国商业地产同步扩张,出租率(Occupancy Rate)持续走高,空置率(Vacancy Rate)走低。根据美国全国不动产投资协会(Nareit)数据,截至2019年第二季度末,全美整体商业地产出租率为94.12%,为19年以来最高。

2001年以来美国商业地产出租率(%)

资料来源:Bloomberg注:黑色:整体,绿色:办公,黄色:住宅,橙色:零售,蓝色:工业

在需求推动下,物业租金收入仍在上涨。2019年第二季度所有权益型REITs的净营运收入总计约248亿美元,年比增长2.64%。

商业地产季度净营运收入增长率(%)

资料来源:Bloomberg

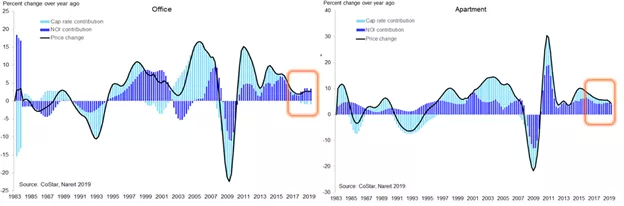

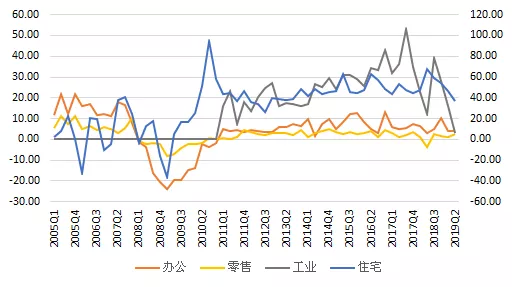

商业地产价格变化主要由两个部分组成,一个是净营运收入变动,另一个是资本化率(Capitalization Rate, 即Cap Rate)的变化。根据Nareit研究,近两年来,几乎所有类型商业地产的价格上涨都是来自净营运收入的支撑。估值变化并不明显。

主要商业地产类型的价格分解

资料来源:Nareit注释:从左到右分别是办公、住宅、工业和零售。

其中深蓝色为净营运收入对价格增长的贡献部分,浅蓝色为资本率变化的贡献部分

从资本化率的变化趋势同样可以看出,2008年全球金融危机之后商业地产的资本化率持续下降,2016以来基本稳定在6%左右,今年以来下降到4%左右。资本化率是净营运收入和地产价格的比值,类似于市盈率P/E的倒数,可以衡量地产估值水平。

尽管商业地产的资本化率有所下降,但是当流动性泛滥推高所有资产的估值时,商业地产估值并未特别高企。截至今年第二季度末,商业地产资本化率与美债十年收益率之差也有339个基点。

全美各类型商业地产资本化率

资料来源:Nareit T-Tracker®

此外,与过去周期另外一个明显不同是,本轮商业地产的供需较为平衡。根据Nareit数据,办公、住宅、和零售类商业地产新增供给稳定增长,同需求相匹配,工业部门供大于求。

美国商业地产主要类型的净出租面积*

资料来源:Bloomberg, 云锋金融整理

注释:*Net Absorption:当期新增出租面积减去新增供给面积;右轴为住宅,规模为千平方英尺;左轴为办公、零售和工业,规模为百万平方英尺。

3、REITs层面:经营稳健,杠杆不高

底层的商业地产总体稳健,风险不高,再来看一看REITs的运营情况。

相比次贷危机之前REITs加大杠杆做投机,在这一轮周期中,REITs在杠杆率和并购活动两个方面都有了明显的改善。

REITs相较上次周期已经显著降低了杠杆。上一轮全球金融危机缘起房地产市场和金融创新的崩盘,过高的杠杆是重要原因。上市REITs跑输非上市商业地产指数,其中一个重要原因是REITs使用高杠杆,在地产衰退周期加剧了下跌。

这一轮,REITs的债务比率大幅下降,不同部门的债务比率从2008年的50-70%降低到目前的20-35%,同时利息覆盖倍数也显著上升。

危机前后的REITs债务比率(%)

资料来源:Nareit,云锋金融整理

危机前后的REITs利息覆盖倍数(Interest Coverage)

资料来源:Nareit,云锋金融整理

与稳健的财务相适应,目前REITs公司的并购活动显著放缓,正在采用防御性和积累流动性的策略。美国现有的REITs并购和融资借贷活动在今年均有明显收缩。

REITs公司正在未雨绸缪,采用较为保守的策略应对可能的经济恶化。那么REITs在经济下行周期会表现如何呢?

4、降息周期继续为REITs提供支撑

美国REITs投资公司 COHEN & STEERS

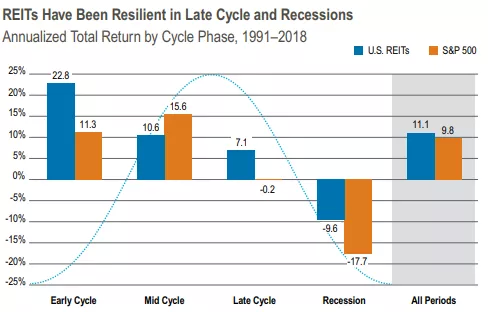

基于1991-2018年历史研究发现,在周期后期,REITs比股市表现得更加防御性,通常能够取得正回报。即便进入衰退,REITs也比大盘跌得更少。

REITs在周期不同阶段的表现

资料来源:The Conference Board, National Bureau of Economic Research (NBER), Thomson Reuters, Cohen & Steers

经济下行周期通常叠加降息。本轮周期中,在全球低利率超宽松的环境中,美联储货币政策的宽松倾向越发明显,市场广泛预期美联储会继续降息。

降息将有利于商业地产的现金流和估值。随着10年期美国国债收益率从2018年末的3.20%降至2019年年中的近2.0%,商业抵押贷款和公司债券的利率下降幅度也与此相当。长期融资利率的降低为令商业地产节约了其融资成本,进一步保证了REITs收入中的股息分配占比。

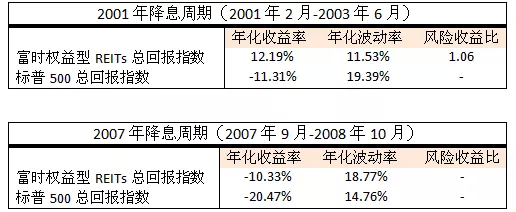

我们考察历史也发现,进入降息周期之后,只要经济不进入衰退,REITs仍然能提供跑赢大盘的正回报。无论是互联网泡沫之后的降息周期,还是次贷危机之后的降息周期,REITs的表现都优于股市大盘,在降息周期明显带来了更多的保护甚至收益。

过去两个降息周期REITs和股市的表现

资料来源:Bloomberg,云锋金融整理

结语

当前,全球经济增长乏力,但是否走向衰退仍是未知数。

能够确定的是,全球央行在经济增长企稳前会继续宽松,货币政策收紧的可能性不大。甚至当货币政策难以有效刺激需求时,财政政策会接下宽松的接力棒。未来,通胀也有可能会推高,进入周期的下一阶段。

这样的变化趋势无疑对房地产是有利的。

首先是地产天然的抗通胀属性。房地产的租金和价格,都与通胀密切相关,能起到一定的对冲通胀风险的作用。

再者如前述所说,目前REITs和底层资产的成长情况健康,杠杆风险可控,净营运收入增长良好。

此外,持续宽松和经济放缓的环境下REITs的防御特征更加具有吸引力。

相比起大幅波动的股市和收益低迷的债市,REITs为收益沙漠里的生存者们留下了一汪泉眼。