本文来自“A智慧保”,原文标题为《平安人寿公开叫板国寿:“2355”计划VS“鼎新工程”》。

尽管寿险回归保障与价值都在稳步推进,但是市场内部的较劲一刻也没有停止。当寿险“老大”中国人寿(02628)推进“鼎新工程”之时,“老二”平安人寿平静之后突然爆发,于9月23日高调宣布战备改革工程计划“2355”。那么,“老三”太平洋人寿、“老四”新华人寿在走马换将之后,将如何奋起追随?备受关注!

在保险业,外部面对来势汹汹的互联网平台,内部将面对市场份额的争夺,寿险市场表现尤为明显。

目前,越来越多的互联网保险平台来袭,融资节奏加快,业务范围扩大,创新步伐已明显超越了传统的保险巨头。如轻松筹都变集团了,微保都专保患癌体了,曾经无法想象的景观正在一幕一幕上演。

因此,传统保险巨头,在战略布局中,“科技”含量越来越高。

01 先看平安人寿的叫板

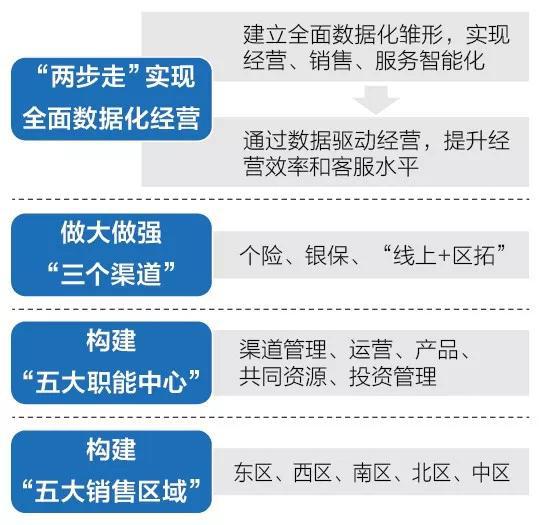

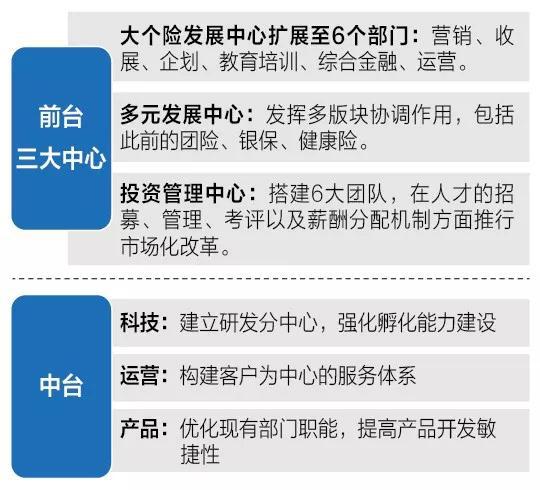

9月23日,平安人寿宣布,为顺应科技创新浪潮及行业变化趋势,打造智能化经营体系,持续强化客户经营导向等,公司将开启全面数据化经营转型,通过实施“2355”改革工程计划,构建五大职能中心和五大销售区域,以强化科技赋能和价值经营,确保公司战略稳步推进及业务持续增长。

“2355”改革工程计划

02 回溯中国人寿的重振

年初,中国人寿集团首提重振“国寿再出发”,动员全集团力量打气加油,不过最重要的落地在于从事寿险业务的国寿股份。

年中,中国人寿披露“鼎新工程”。

“鼎新工程”是国寿为构建经营型战斗型组织体系而进行的一项重点工程,旨在“强总部、精省域、优地市、活基层;强化前台,优化中台,精简后台”,达成“重振国寿”的战略目标。

中国人寿也在进行组架构调整

省级以下的架构正在调整,省级分公司负责人启动新一轮调整。

03 暗中较劲早已白热化

“老大”一直在守市场、保份额,而“老二”则一直野心不止。

国寿的市场份额尽管持续下滑,由于客观的市场环境,份额由60%到40%,再到30%,以下跌破这一“三分天下”。不过,地位稳居不动。

而平安则于2014年制订“超人计划”,并提出了五年内成为“中国最大、最好寿险公司”。

目前来看,中国人寿一直稳居首位,引领行业发展;虽然平安人寿市场份额稳居第二,不过,净利却遥遥领先。

上半年,中国人寿受投资收益增加、手续费及佣金支出税前扣除政策调整的影响,归属于母公司股东的净利润达375.99亿元,同比增长128.9%。

上半年,平安人寿贡献了710.29亿元的净利润,在集团净利润收入中占比达70%,是最大的盈利来源。

04 太保、新华走马换将如何追随?

对于寿险市场的绝大多数公司,都是按自己的战略节奏发展。不过,处于寿险市场第一梯队的上市险企,面对市场的新变化、新环境,如何应对和布局。

尤其,同样上市的中国太保(02601)旗下的太平洋人寿以及新华保险(01336),在新官刚刚上任,如何烧燃三把火?

新华保险在积极转型,迎合股东,迎合市场。新华保险8月迎来“刘李配”之后,随即进行了架构调整,曾经的战略与投资委员会随即“一分为二”,董事长刘浩凌直接主导战略。

新华保险党委书记、首席执行官、总裁李全在不久前召开的新华保险年中工作会议上指出:

采取“资产负债双轮驱动、规模价值全面发展”模式,持续推进“一体两翼”战略布局并落到实处,早日结出看得见的果实,推动公司重现昨日辉煌,并将这份辉煌放大延续下去。

在9月6日的司庆日,李全宣布了新华保险的“二次腾飞”,强调面向新时代,必须放大格局,坚持以保险保障为主体,以财富管理和康养管理为两翼,以科技赋能为驱动力。争取用三至五年时间,使新华保险整体实力再上一个台阶,业务结构进一步优化,保障型寿险产品占比进一步提升,市场份额、资产规模、资本实力和盈利能力稳居寿险行业第一梯队。

太平洋人寿管理层变化频频,老将徐敬惠也已转岗离任,离开了太平洋人寿董事长一职,曾经的转型主力也相继离职。

不过,太平洋人寿正在处于转型的2.0阶段,重点是产能提升、科技赋能,即通过对业务员收入能力的持续赋能,通过技术支撑下的训练、产品创新等方式,推动人均收入与人力增长齐头并进或增长更快。

9月7日,中国太保宣布,潘艳红担任太平洋人寿总经理一职已正式获得银保监会核准。新上任的总经理潘艳红将如何在寿险市场进行布局?

2019年上半年,太保寿险保险业务收入1384.28亿元,同比5.6%;新业务价值149.27亿元,同比下降8.4%;新业务价值率为39%,同比下降2.4个百分点;按照原保费计算,太保寿险仍位于行业第三位置。

净利润方面,上半年太保寿险实现净利润122.59亿元,同比增88.5%,仍是集团第一大利润源。

新华保险上半年实现总保费739.94亿元,同比增长9.0%。归属于母公司股东的净利润105.45亿元,同比增长81.8%

未来,太保与新华在寿险市场如何布阵?