本文来自“燕首席”,作者:中信建投社服团队。文中观点不代表智通财经观点。

事件:

9月24日,复星旅文(01992)发布针对Thomas Cook市场传闻的声明公告,此次Thomas Cook申请强制清算,公司也没有根据前期公告的Thomas Cook资本重组和分拆洽谈而进行任何投资。

简评:

复星旅文未对Thomas Cook前期重组方案投资

9月23日,世界首家旅行社Thomas Cook宣布进入破产清算。今年7月,因经营困难,Thomas Cook曾考虑引入外部资金进行资本重组和分拆。今年7月12日,公司曾发布公告,证实公司及关联公司与Thomas Cook的核心贷款银行正考虑Thomas Cook提出的对其自身的资本重组和分拆提议。彼时Thomas Cook拟引入7.5亿英镑新资金。8月末,Thomas Cook公布复星旅文(01992)拟投资4.5亿英镑,后因债权方加价等各种因素,导致此次利益各方关于Thomas Cook资产重组的谈判未能达成。而针对此次由于Thomas Cook破产清算而产生的关于公司的市场传闻,公司公告明确声明,未对此次Thomas Cook的重组方案进行任何投资,公司业务也不会因为此次Thomas Cook的破产清算而受到任何影响。

前期对Thomas Cook的投资大部分已计提

自2015年以来,公司对Thomas Cook共投资10.7亿元,共持股11.38%,公司对此部分股权投资作公允价值计量。2018年末及今年上半年,公司已计提大部分公允价值变动,并体现在损益表中,目前剩余约2亿元的股权投资,后期或仍会计提到损益表中。公司前期在资本市场的表现,已较为充分反映了此部分公允价值的变动,并且目前关于Thomas Cook的股权投资已计提完成大部分,后续影响较小,且预计都会在2019年消解完成,对于公司后续正常经营基本没有影响。公司核心业务如亚特兰蒂斯、Club Med基本不受影响,Club Med全球客流仅5%以下来自Thomas Cook。公司与Thomas Cook成立的合资公司,公司持股51%,拥有控制权,合资公司旗下的丽江、太仓目的地的酒店项目及其他项目建设仍将继续稳步推进。

继续看好亲子游龙头巨大发展空间

公司上半年营收同比增长35.93%,归母净利润达4.9亿元,实现扭亏为盈。其中亚特兰蒂斯表现亮眼,营业额大增220.18%,实现经调整EBITDA为2.82亿元,去年同期亏损2.5亿元。上半年房价同比增长51.8%,内部丰富优质的休闲娱乐项目使其成为亲子游和休闲度假游最合适的选择之一。公司三大业务毛利率均实现提升,度假村及旅游目的地毛利率由30.7%提升至35.3%,物业相关业务毛利率由20.5%提升至39.6%,休闲服务及解决方案毛利率由11.2%提升至14.1%。综合毛利率33.3%,提升6.3pct。公司未来将落地大型目的地项目,丽江及太仓项目。两大项目预计将于2020-2021年分阶段完成,配套地产业务先行,补充资金。Club Med度假村也将实现进一步增加,扩张或提速。

公司目前为国内亲子游龙头公司,是罕有的优质高端休闲度假旅游公司。旗下优质资产亚特兰蒂斯、Club Med等均取得优异的经营成绩,随着延庆等项目的落地,公司将进一步加强亲子游和周边游概念。未来丽江和太仓两个大型休闲度假目的地落地,将进一步受益国内高端旅游消费需求的快速崛起。未来公司作为国内亲子游龙头,将尽享行业红利,仍具备巨大成长空间。

投资建议:公司是当前较为稀缺的休闲度假旅游标的,且公司自身运营水平较高,在去年业绩扭亏后开始进入快速增长期,未来前景及市场空间广阔。

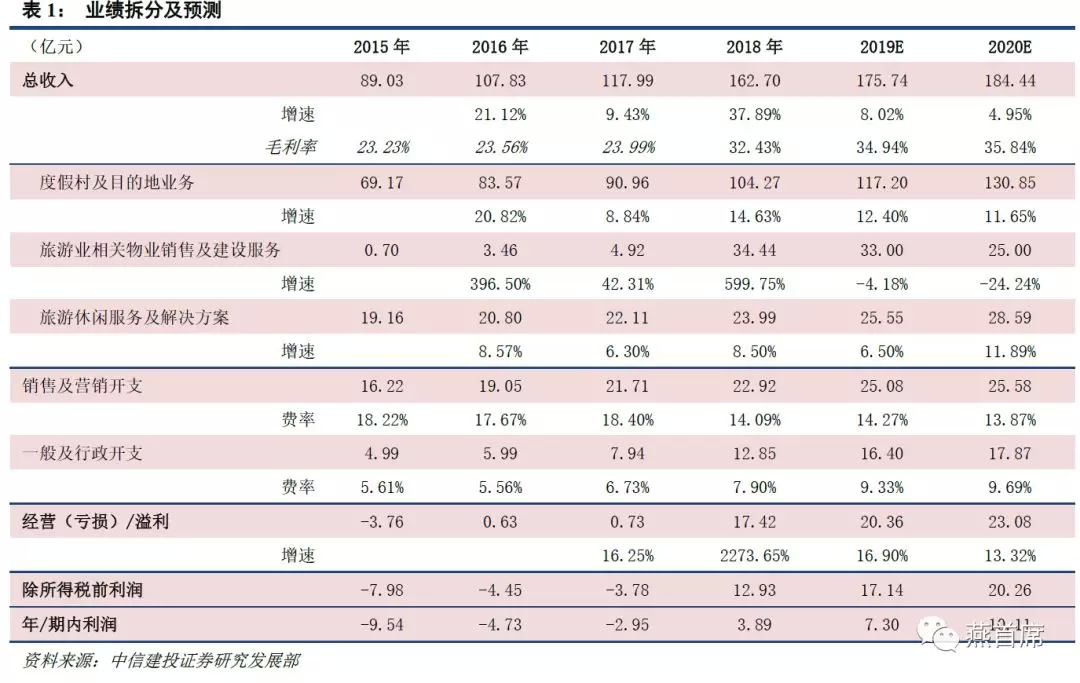

盈利预测:预计公司2019-2020年净利润分别为7.30、10.11亿元,对应PE分别为13、9倍,维持“买入”评级,目标价20港元。

风险提示:经济下行影响居民消费能力;地缘政治风险影响区域旅游选择;自然灾害(如天气、地震、海啸等)带来的风险;旅游目的地经营风险。