本文来自Wind。

国家医保局主导的新一轮药品带量采购扩面9月24日正式开标,拟中选结果公示后正式发布。据联合采购办公室最新消息,本次联盟采购共有77家企业。产生拟中选企业45家,拟中选产品60个。与联盟地区2018年最低采购价相比,拟中选价平均降幅59%;与“4+7”试点中选价格水平相比,平均降幅25%。

第二轮带量采购废止“单一品种中标”规则,同时更多通过一致性评价的企业进场参与带量采购竞标。价格方面,采购价格是以4+7中标价和省级集中采购最低价中较低者,作为联盟地区中标价格的天花板价。中选规则方面,以报价最低的3家作为拟中选企业,按照申报价格由低到高的顺序,依次交替确定供应地区。

值得注意的时候,中选企业的中标价为各自申报价格,并不统一为最低报价,使得这一轮的竞争比第一轮4+7来得更为激烈。伴随着扩面至25个省区,25个品种的百亿市场,更大的市场规模带来了诱惑也带来了压力。此次竞标参选企业可谓冰火两重天,部分未中标企业股价已即刻反应。

多品种出现“腰斩”价

很少有人能提前预料到,阿托伐他汀钙的两家“大户”:辉瑞(PFE.US)的原研以及嘉林的首仿均在此次扩面中折戟。

据E药经理人从现场获得的消息,此次阿托伐他汀口服常释剂型最终中标的为齐鲁制药、兴安药业以及乐普医药新东港药业。报价最低的为齐鲁药业,其10mg/14片的产品报价为1.68元/盒,平均0.12元/片,对比去年4+7中选价格0.55元/片,降价幅度超过78%。而此次扩面阿托伐他汀钙量为25.2亿片(折算为10mg),则对应的市场规模在3亿元左右。如果以2018年全国样本医院销量来统计份额,辉瑞、德展健康、乐普医疗分别占据68%、22%和2%。而此次扩面,辉瑞、德展健康均未中标,市场无疑将进行重新的大洗牌。

同样再创降价记录的还有去年一度引发行业“恐慌”的恩替卡韦。今年恩替卡韦分散片,复星医药子公司重庆药友给出了0.38元/片的报价,而去年4+7价格为0.62元。而在氨氯地平的报价上则更甚,重庆药友给出 0.49元/7片的报价,折合成单片仅0.07元。

重磅抗癌药上,降价的趋势仍在继续。以吉非替尼为例,同样为0.25g*10片的规格,阿斯利康报价为547元,而齐鲁制药则直接降低到257元。值得注意的是,今年的带量采购扩面招标,齐鲁制药猛烈发力,据悉,齐鲁制药此次共有5个产品成功中标而几乎在所有相关品种的报价中,齐鲁的报价都是最低的。

外资药企分化:赛诺菲出大招,BMS维持原价

在此次4+7扩面招标上,跨国药企的分化再次变得明显。此前有阿斯利康(AZN.US),这次则是赛诺菲(SNY.US)。

据悉,赛诺菲在氯吡格雷、厄贝沙坦氢氯噻嗪两个品种上的报价几乎与仿制药无二。

氯吡格雷今年有4家竞标。原研赛诺菲和信立泰、乐普医疗,以及刚过评的石药(01093)。在去年的4+7中,规格包装为75mg*7片的硫酸氢氯吡格雷片,中选价格为22.26元,由深圳信立泰报出,而此次竞标,信立泰报价21.88元,在4+7中标基础上降价1.7%,而赛诺菲则报出了17.81元,比乐普医疗的20.85还要低,略高于石药,相比于4+7中标价,降价幅度达到20%,也就是给4+7还打了个8折。

不出意外,去年的中标者信立泰将会出局,原研赛诺菲入场。受消息影响,信立泰9月24日大跌近10%,盘中一度跌停。

而在厄贝沙坦氢氯噻嗪这个品种上,共有三家竞标:赛诺菲、华海和中国生物制药(01177)。这一品种去年由华海以15.26元/14片中标,在过评品种不超三家的情况下,华海今年仅降价到14.67元,中国生物制药降到14.28元,降价幅度都在7%以内,而赛诺菲此次也报出了7.6元/7片的价格,与仿制药价格相差无几。

4+7之前,赛诺菲在厄贝沙坦氢氯噻嗪片的市场份额超过60%,紧随其后的是正大天晴(中国生物制药)。华海虽然通过了一致性评价,但是占有率只有不到5%,正大天晴不会轻易放手这个市场,而目前华海并无业绩和占有率的压力。

而去年大幅降价的阿斯利康,在吉非替尼这个品种上则保持了原4+7中标价547元,齐鲁则在4+7基础上再次打了个五折,不出意外,将以257元中标,由于过评企业仅两家,阿斯利康或仍将继续中标。

值得注意的是,此前中标后又出现产能问题的BMS,此次在福辛普利钠片这一品种上继续维持4+7中标价,不出意外仍将中标。

此外,本次招标涉及的跨国药企还有GSK,这家英国药企在韦瑞德、头孢等品种上仍然保持了高价。

多家未中标企业集体跌停

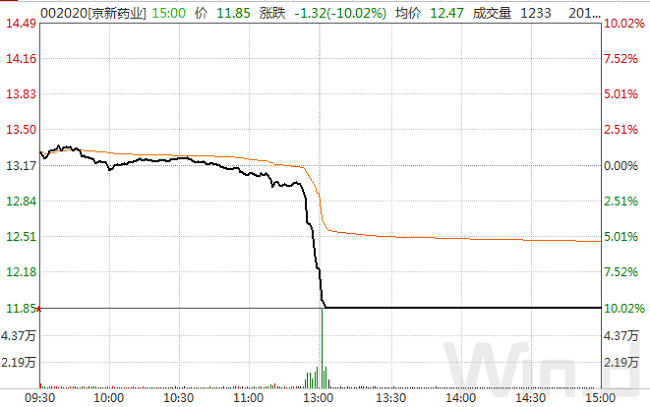

4+7药品带量采购全国扩面结果目前正逐步揭晓,本次瑞舒伐他汀中标企业为:海正药业、山德士、正大天晴,中标价10mg的分别为:0.20元/片、0.22元/片、0.30元/片。而瑞舒伐他汀上次中标企业为京新药业。受相关消息影响,京新药业午后直线跌停至收盘。

晚间公司也公告称,公司瑞舒伐他汀钙片、苯磺酸氨氯地平片未中标,对这两个产品的后续销售拓展产生较大的不利影响,公司将继续积极推进上述两个产品在其他市场的销售推广,同时加大其它产品的市场开拓和新产品的开发力度,降低本次两个产品失标带来的影响。而Wind龙虎榜数据显示,4家机构资金大幅卖出,但深股通资金却小幅买入。

(图片来自Wind金融终端940龙虎榜功能)

利培酮口服常释剂型产中,符合条件的企业有5家,分别是华海药业、齐鲁制药、恩华药业、常州四药和强生,但最终中标的是华海药业、齐鲁制药和常州四药,恩华药业和强生未能中标。同样9月24日,恩华药业也封上了跌停。

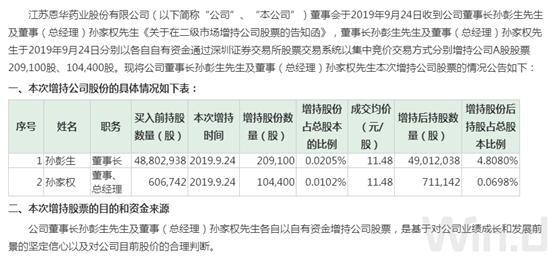

Wind龙虎榜数据显示,2家机构资金在大幅抛售,而深股通资金却有所买入。不过公司董事长、总经理则出手合计增持31.35万股。

中标的企业股价则表现强劲

据悉,华海药业此次参与集采竞标的“厄贝沙坦片、厄贝沙坦氢氯噻嗪片、氯沙坦钾片、福辛普利纳片、赖诺普利片、盐酸帕罗西汀片、利培酮片”七个品种全部中标。

带量采购中,石药中标结果较好,港股石药集团在盘中一度下跌超过5%后出现大幅回升,一路受到资金抢筹,最终以上涨8.54%报收,盘中稳步拉升超过13%。

机构观点

中泰证券分析师江琦、赵磊发布研报称,带量采购政策在1年之后迅速推进第二轮,仿制药降价大趋势明确;短期而言,这一轮政策申报价格和中标规则相对温和,没有要求最低价唯一中标,政策相对理性和温和,给予企业和行业转型期。长期而言,仿制药行业洗牌,有望诞生出走成本领先战略和高壁垒仿制药的新龙头;仿制药医保费用占比下降,空间留出给创新药品种,创新成为行业发展动力。看好创新研发龙头企业及仿制药高壁垒企业。

西部证券分析师吴文华发布研报称,带量采购扩展到全国,品种依然是第一批的25个,最多采购70%的使用量,金额约为第一次4+7集采的3倍。本次带量采购允许最多3家中标,中标企业交替选择省份执行。预计3家以上竞争的品种价格厮杀较为激烈,少于3家竞争的品种格局相对缓和。制剂和原料一体化带来的成本优势是核心竞争力,已通过一致性评价及原料药自产的企业将会大概率在此次采购中赢得市场。

美银美林发表的报告指,内地药品“4+7”带量采购扩至全国开标,相信措施将带来较预期多的正面影响,并带动近期医疗健康行业表现正面。该行指出措施的最主要改变是可以选取三家最低价的中标者,而非要求生产商配合最低价格,此外政府与生产商之间亦不会有谈判过程,而采购周期亦可延长至两年。

美银美林亦指出针对在“4+7”计划25种药物中,撇除原本的生产商,应有14种药物有少于三家合资格竞标者,除非跨国药企竞投,否则本地药企或可达成价格协议而非大力减价。对多于三家竞标者药物,相信竞投价格将继续向下。该行指出,由于涉及的25种药物在上一轮已有明显降价,一些药物价格已降至接近成本价,所以预期今轮降价幅度将较上一轮温和。