本文转自微信公号“兴证固收研究”,黄伟平等

投资要点

纳入国际指数带来多少外资增量资金?

纳入国际指数直接带动的增量境外资金难以量化,相对确定的是中长期而言外资流入的斜率将受益于纳入国际指数而提升。

加入国际指数引导被动债券指数产品增配在岸人民币债券的资金相对有限。1)被动债券指数产品多以跟踪美国国内指数为主,跟踪全球债券指数的产品数量稀少。2)全球债券被动投资领航者Vanguard旗下的三支全球指数产品虽然跟踪BBGA指数,但Vanguard决定对在岸人民币债券采用部分纳入的方式,即纳入上限为标准指数纳入比例的5%。3)全球最大的跟踪新兴市场债券的指数产品iShare新兴市场债券ETF(EMB)跟踪的是摩根大通EMBI指数,并不是最近纳入在岸人民币债券的GBI-EM GD指数。

境外资管公司的主动管理产品通常以国际债券指数作为业绩基准,在岸人民币债券被纳入国际债券指数后这些产品也会将在岸人民币债券纳入投资范围。但需要注意的是,主动管理产品是否跟随国际指数增配在岸人民币债券具有较强不确定性:1)境外投资者如果想在投资组合中增加中国的国别风险敞口,还有离岸点心债和中资美元债可以选择,中国财政部也在离岸市场分别发行过以人民币和美元计价的国债,外资并不一定要通过在岸人民币债券市场获得中国的国别风险敞口;2)主动管理产品具有较强主观性,不同资管公司产品对债券币种选择策略并不一致。3)中美贸易争端是短期内外资流入的主要障碍。

中国债市加入国际指数意义:从要素流动型开放到制度型开放的缩影和标杆。

中国债市开放的主线为要素流动型开放向制度型开放转变。这意味着比吸引外资流入更加重要的是债券市场基础设施和规则等“软件”与国际接轨,并与全球金融市场构成互联互通的整体。

纳入彭博巴克莱BBGA指数标志中国债券市场制度型开放取得阶段性胜利,具有里程碑意义。纳入富时罗素WGBI指数的宣示意义可能比加入彭博巴克莱BBGA指数更加重要。外汇市场是否有足够深度以及是否有对冲外汇风险的衍生品工具是外资进入在岸人民币债券市场的重要考量,也是富时罗素WGBI指数纳入中国债市的主要衡量因素。

中国资本项目开放已具有较高可兑换程度,纳入国际指数有利于弥合De jure(法规上)和De facto(事实上)的分歧。

纳入国际指数的核心关注点在于指数之外。

债市开放以及纳入国际指数的要义不是要素流动,而是制度与全球接轨,在关心流入多少外资和拉低收益率多少个BP之余,思考外资对固收行业生态和竞争格局的改变可能更为重要。1)固收被动产品迎来发展契机,对债券投资作为大类资产配置底层工具的需求上升;2)公募基金、指数服务商、评级公司等机构都将面临外资巨头的竞争。

风险提示:基本面变化超预期;逆周期调节力度加大;地方债扩容

报告正文

我们曾在报告《外资买债由中美利差和汇率驱动吗?》系统性研究过外资进入中国债券市场的驱动因素。而另一方面,国内债券相继被纳入国际债券指数,被纳入指数后对外资买债影响如何?本文进行系统性分析。

1

三大国际指数相继纳入在岸人民币债券富时罗素WGBI、彭博巴克莱BBGA以及摩根大通GBI-EM GD是最近宣布纳入在岸人民币债券的三大全球债券旗舰指数。在2008年全球金融危机之前,雷曼兄弟、花旗、摩根大通和美林四大投行管理着美国四大债券指数系列,加上在欧元区和英国处于主导地位的Markit iBoxx,此为全球五大固定收益指数。雷曼指数现被彭博收入囊下,花旗指数被伦敦股票交易所集团收购并入富时罗素,美林指数先并入美国银行后又被美国洲际交易所集团(ICE)拿下,目前摩根大通指数是仅剩的仍由投行运营管理的指数。近两年宣布纳入在岸人民币债券的WGBI、BBGA和GBI-EM GD指数分别为富时罗素、彭博和摩根大通旗下跟踪全球债券资产的旗舰指数。

三大国际指数纳入在岸人民币债券的进展如下:

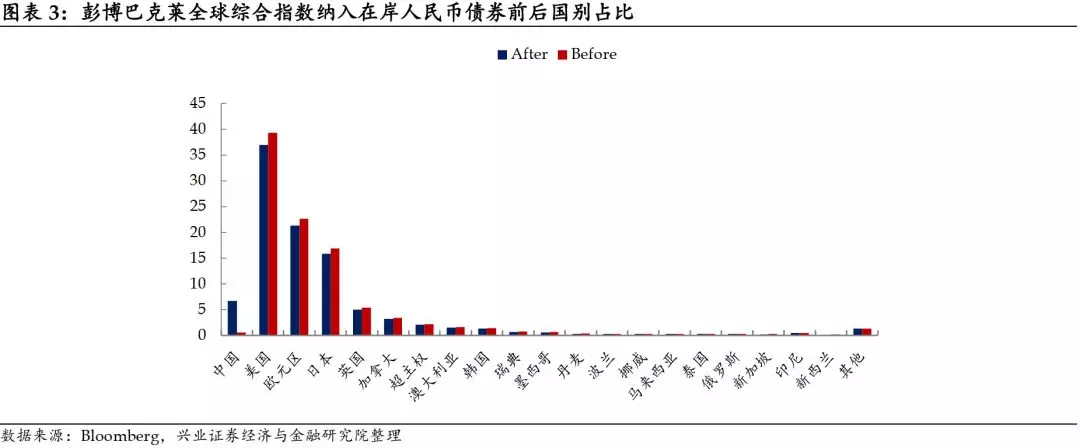

彭博巴克莱BBGA指数(Bloomberg Barclays Global Aggregate Index): 2018年3月23日彭博宣布从2019年4月起纳入在岸人民币债券,分20个月到2020年11月完成全部纳入。完成纳入后,在岸人民币债券份额将为6.06%,成为美元、欧元、日元之后第四大计价货币。

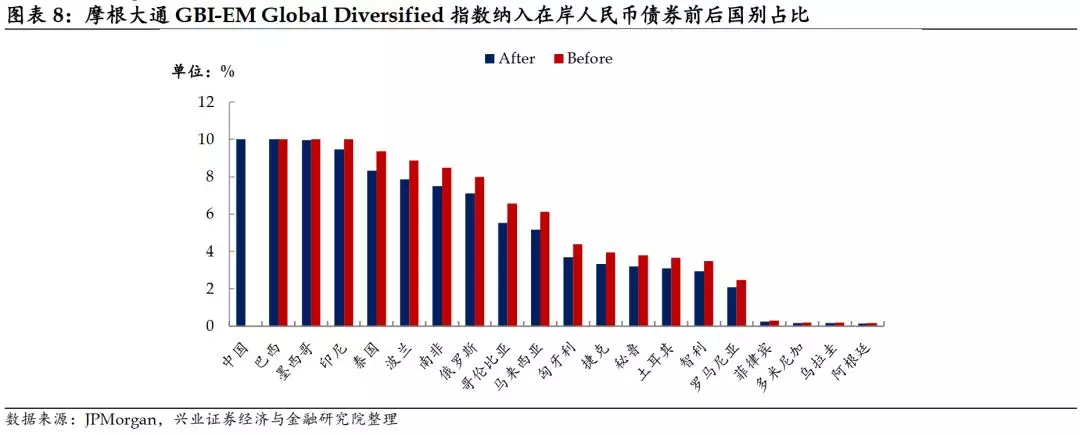

摩根大通GBI-EM GD(JP Morgan Governemnt Bond Index-Emerging Market Global Diversified): 2019年9月4日摩根大通宣布将于2020年2月开始在GBI-EM GD指数中纳入在岸人民币债券,分10个月完成。完成纳入后,中国债券在GBI-EM GD指数中的权重将升至10%。

富时罗素WGBI(FTSE World Government Bond Index):2018年9月27日富时罗素将中国国债加入观察名单,2019年4月将中国国债列为Level1,随即中国国债加入EMGBI指数(Emerging Market Government Bond Index)。富时罗素将于今年9月26日(美东时间)决定是否将中国国别分类由Level 1提升为Level 2,如果升级成功,中国国债将纳入富时罗素旗舰指数WGBI。

彭博巴克莱指数是全球最具影响力的固定收益指数系列。彭博巴克莱指数的历史最早可以追溯至1973年,由投资银行Kuhn, Loeb & Co创立。随着该投资银行于1977年被雷曼兄弟收购,指数名称随之改为雷曼指数。2008年巴克莱收购雷曼兄弟后,指数又更名为巴克莱指数。2016年巴克莱将指数服务部门作价7.87亿美元卖给彭博,双方约定收购之后初始的5年作为过渡期,指数命名为彭博巴克莱指数。现在该指数由彭博的指数服务部门BISL(Bloomberg Index Service Limited)独立管理。彭博巴克莱指数从创立伊始就在美国市场占据绝对主导地位,此后彭博巴克莱开发一系列国际指数并将影响力向全球渗透。

BBGA是US Aggregate Index的全球版本,也是追踪全球投资级固定收益资产的旗舰指数。1979 Government/Credit index被创立,并成为第一代衡量投资级债券表现宽基指数。1986年该指数纳入MBS资产,并更名为US Aggregate Index,此为第二代宽基指数。1999年,在投资级债券外,高收益债券也被纳入指数,并命名为US Universal Index,此为第三代宽基指数。Global Aggregate Index于1999年创立,为US Aggregate Index的全球版本。目前US Aggregate Index是全球最具影响力的宽基指数并吸引最多的被动资金来复制,BBGA作为US Aggregate Index的全球版本也被广泛用于衡量全球投资级债券的表现。除了中国以外,目前BBGA指数包含的EM国家还有俄罗斯、印尼、泰国、墨西哥、土耳其、智利、韩国、新加坡、以色列等。

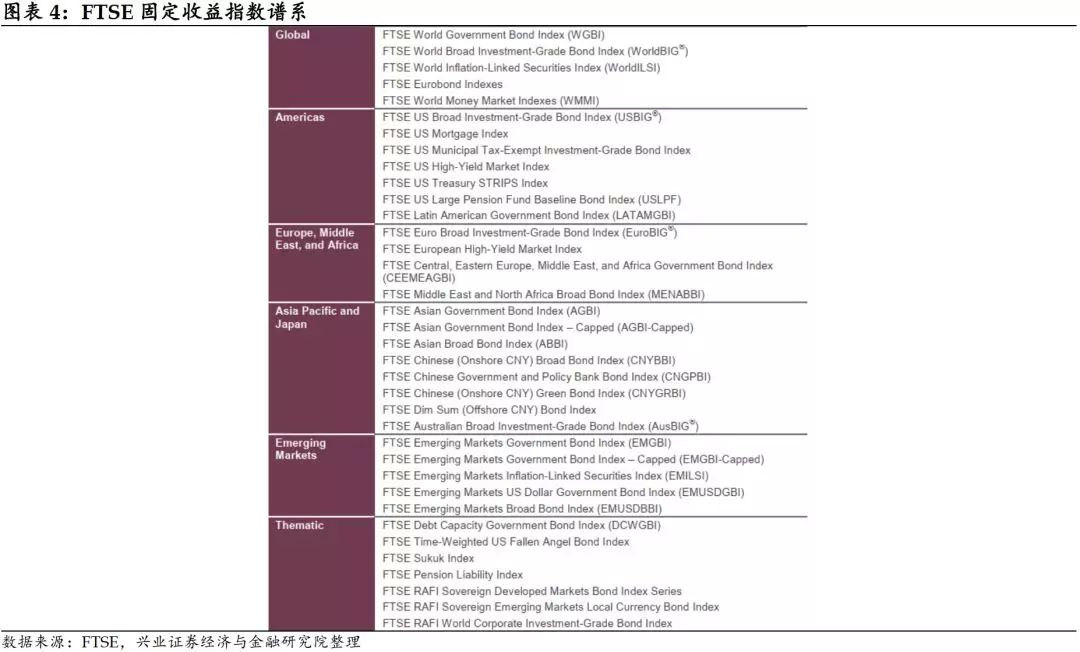

富时罗素固定收益指数是影响力比肩彭博巴克莱的另一大指数系列。富时罗素指数有着大名鼎鼎的所罗门兄弟的“血统”。1960-1980年代所罗门兄弟的研究部门产出了大量研究成果并塑造了固定收益的理论基础和投研框架,因此所罗门兄弟被称作创立了现代固定收益市场的投行,在1980年代被称为“华尔街之王”。所罗门兄弟于1984年创立的the Salomon Brothers World Government Bond Index成为首个具备广泛影响力的国际债券指数。1991年所罗门兄弟因为国债招标丑闻从巅峰坠落,并于1997年被旅行者集团收购。由此所罗门兄弟与旅行者集团的股票经纪公司Smith Barney合并,指数也改名为Salomon Smith Barney Index。1998年花旗和旅行者集团合并,Salomon Smith Barney仍作为花旗旗下的投行部门运作。2003年因为一系列金融丑闻花旗决定废弃Salomon Smith Barney品牌,Salomon Smith Barney Index也因此改名为Citi fixed income index。2017年花旗将指数业务作价6.85亿美元卖给伦敦股票交易所集团(LSEG),由旗下指数部门富时罗素(FTSE Russell)管理,花旗固定收益指数自此重命名为富时罗素固定收益指数。从指数谱系整体来说,富时罗素指数的影响力可能不及彭博巴克莱指数,但从单一指数的角度来说,WGBI比BBGA指数的历史更悠久,影响力也更广泛。

摩根大通指数是在新兴市场领域最具影响力的债券指数。与彭博巴克莱指数以及富时罗素不同,摩根大通指数谱系规模较小,以跟踪新兴市场的指数系列为主要特色。旗下DM指数分为跟踪美元债的EMBI系列、跟踪本币债券的GBI-EM系列以及跟踪公司债的CEMBI系列。EMBI指数创立于1992年,后在其基础上衍生出EMBI+和EMBI Global指数,目前EMBI Global是跟踪新兴市场美元计价债券的旗舰指数。随着新兴市场本币债券市场快速发展,摩根大通于2005年推出GBI-EM指数,用于跟踪新兴市场本币计价的在岸债券,并于2006年推出衍生版本GBI-Broad和GBI-Global。GBI-EM的纳入要求最为严苛,必须是境外投资者进入无障碍且可完全复制指数的市场。GBI-EM Global纳入要求比GBI-EM略宽松,只要是资本项目开放、外资可以参与的市场即可。GBI-EM Broad的纳入范围最广,对资本项目开放和监管税收制度不作要求。以上三种指数都有Diversified的版本,即对单一市场设定10%的纳入上限。目前GBI-EM Global Diversified是最具影响力的新兴市场本币债券指数版本,也是今年9月宣布纳入中国债市的版本。

2

纳入国际指数带来多少外资增量资金?纳入国际指数直接带动的增量境外资金难以量化,相对确定的是中长期而言外资流入的斜率将受益于纳入国际指数而提升。汇丰曾做过指数带动外资流入中国债市的测算,其估算追踪BBGA指数和WGBI指数的资金均为2.5万亿美元左右,按照BBGA指数6%的纳入比例,BBGA带来的增量外资约为1500亿美元。WGBI指数纳入比例还不确定,汇丰估计带动的增量外资约为1250亿至1500亿。我们认为这种静态测算的指导作用有限,原因有两方面:

1)追踪BBGA和WGBI指数的资金数额缺乏权威性,因为其中公募基金占比很少,更多的AUM缺乏公开数据;2)追踪全球债券指数的被动产品很少,绝大部分为主动管理产品,这类产品并不复制指数,而是仅将指数用作业绩基准。相比“精确的错误”,“模糊的正确”可能更加重要,中长期来看纳入国际指数有利于提升外资流入斜率是相对确定的,但从短期视角来看,外资流入节奏受多方面因素影响,具体可参考我们此前的报告《外资买债由中美利差和汇率驱动吗?》。

在岸人民币债券纳入国际指数影响外资流入的三个层次:

1)被动跟踪指数的指数债基和债券ETF开始配置在岸人民币债券;2)以三大国际指数为业绩基准的主动管理产品(包括共同基金、独立管理账户等)开始将在岸人民币债券纳入投资范围;3)加入国际指数是向全球宣示中国债券市场基础设施、外汇对冲工具供给以及资本项目兑换已经满足国际标准,中国不再是外资难以进入的“边缘市场”,从而吸引更多境外央行、主权财富基金、国际金融组织以及商业机构配置在岸人民币债券。就影响力而言,三个层次依次递增。

加入国际指数引导被动债券指数产品增配在岸人民币债券的资金相对有限。被动债券指数产品主要分为债券指数基金和债券指数ETF两种产品形态,加入国际指数对这两类指数产品增配在岸人民币债券的导流作用相对有限,主要原因有三方面:

1)被动债券指数产品多以跟踪美国国内指数为主,跟踪全球债券指数的产品数量稀少。债券指数基金的份额非常集中,前十大债券指数基金规模占全球债券指数基金总规模六成以上,其中只有Vanguard的两支产品跟踪全球债券指数。债券ETF规模相对分散,前二十大债券ETF里也仅有Vanguard和iShares的两支产品跟踪全球指数;

2)全球债券被动投资领航者Vanguard旗下的三支全球指数产品虽然跟踪BBGA指数,但Vanguard决定对在岸人民币债券采用部分纳入的方式(partial-inclusion approach),即纳入上限为标准指数纳入比例的5%。这意味着如果BBGA对在岸人民币债券的纳入比例为14%,Vanguard旗下产品纳入比例将不超过0.7%;

3)全球最大的跟踪新兴市场债券的指数产品iShare新兴市场债券ETF(EMB)跟踪的是摩根大通EMBI指数,并不是最近纳入在岸人民币债券的GBI-EM GD指数。两者的区别在于,EMBI跟踪的是新兴市场欧洲美元债(Hard Currency Bond)的表现,GBI-EM GD跟踪的是新兴市场本币债券市场(Local Currency Bond)的表现。中国的欧洲美元债(中资美元债)原本就包含在EMBI指数中,因此本次纳入摩根大通GBI-EM GD指数对新增被动资金的流入影响有限。

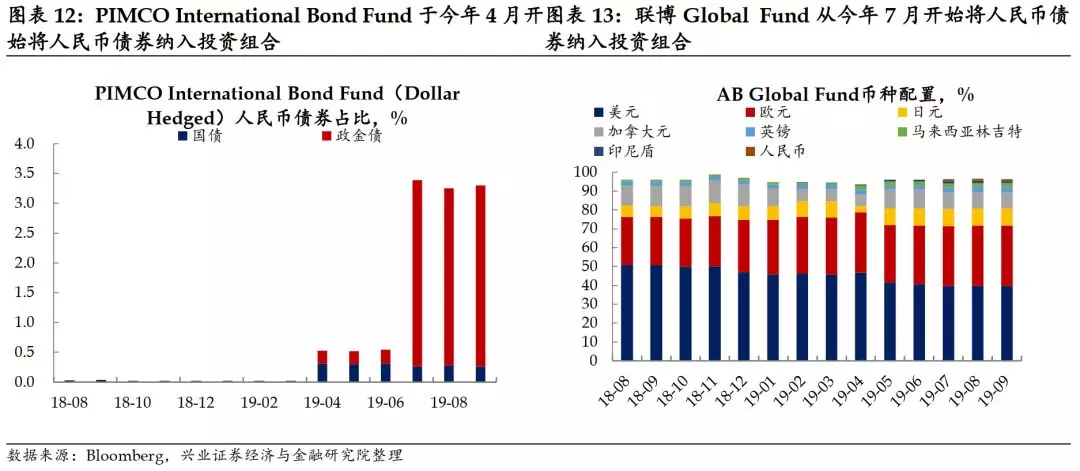

境外资管公司的主动管理产品通常以国际债券指数作为业绩基准,在岸人民币债券被纳入国际债券指数后这些产品也会将在岸人民币债券纳入投资范围。我们需要注意的是,主动管理产品是否跟随国际指数增配在岸人民币债券具有较强不确定性:1)境外投资者如果想在投资组合中增加中国的国别风险敞口,还有离岸点心债和中资美元债可以选择,中国财政部也在离岸市场分别发行过以人民币和美元计价的国债,外资并不一定要通过在岸人民币债券市场获得中国的国别风险敞口;2)主动管理产品具有较强主观性,不同资管公司产品对债券币种选择策略并不一致。PIMCO对中国债市的参与热情较高,旗下International Bond Fund今年4月随着BBGA纳入中国债市就开始配置人民币债券,Alliance Bernstein旗下的Global Fund也于今年7月开始配置人民币债券。但高盛、摩根斯坦利、Janus Henderso等机构旗下以BBGA为业绩基准的全球债券基金仍未配置人民币债券;3)中美贸易争端是短期内外资流入的主要障碍。外资配置新兴市场国家的投资框架中,该国经济基本面尤其是经常项目的稳健程度是重要考量。中美贸易争端一定程度损害了中国经济增长前景并给国际收支平衡表带来压力,因此减弱了外资投资中国债市的动力。尽管短期内境外主动资管产品流入中国债市仍存在较多不确定性,但长期来看,境外主动管理资金进行投资组合国别再配置并进入在岸人民币债券市场的潜力是巨大的。

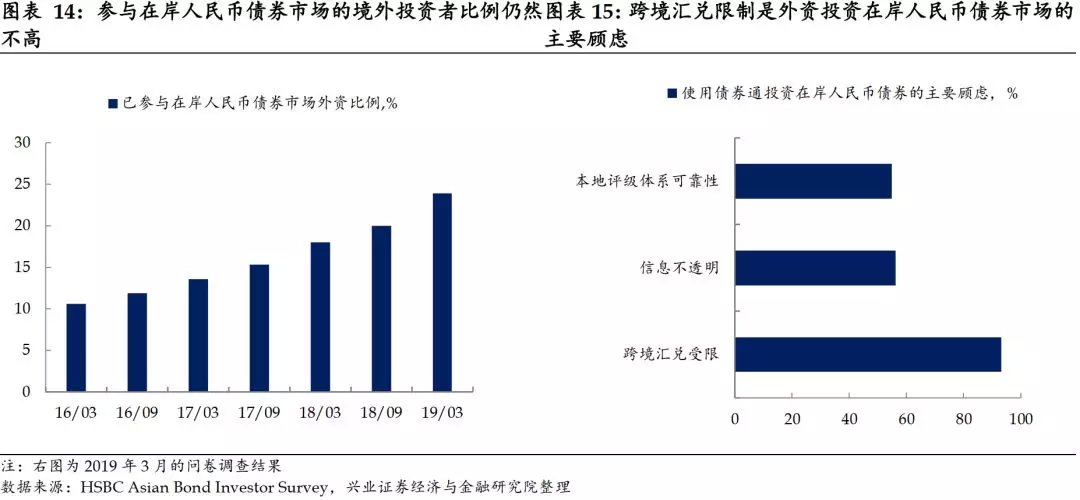

加入国际指数最大的意义在于向全球宣示中国债券市场基础设施、外汇对冲工具供给以及资本项目兑换等方面已经满足国际标准,中国不再是外资难以进入的“边缘市场”。共同基金只是境外投资者的一小部分,境外央行、主权财富基金、养老金、保险机构、商业银行等机构并不完全追踪指数或以指数作为业绩基准。主流国际指数纳入在岸人民币债券将使中国在岸债券市场进入这些机构的投资视野,增强他们进军中国内地的信心。在今年3月的汇丰亚洲债券投资者问卷调查中,表示已经参与在岸人民币债券市场的投资者仅为24%,尽管跟2016年相比提升显著,但仍有巨大的进步空间。问卷调查中投资者对进入在岸人民币债券市场的主要顾虑为跨境汇兑受限的可能性,这表明中国近年来金融领域的改革开放措施并未被全球投资者认识。国际指数对成份国的资本项目开放程度、债券市场基础设施、外汇市场深度等方面均有透明而严格的要求,国际指数纳入在岸人民币债券是对中国金融领域改革与开放的认可和背书,这种宣示意义将吸引更多类型、更多地域的境外投资者参与在岸人民币债券市场。

3

纳入国际指数的意义:中国债市成为制度型开放的标杆中国债市开放的主线为要素流动型开放向制度型开放转变。2018年底的中央经济工作会议上首次提出推动由商品和要素流动型开放向规则等制度型开放转变。2019年政府工作报告第一次写入“制度型开放”,提出要继续推动商品和要素流动型开放,更加注重规则等制度型开放,以高水平开放带动改革全面深化。就债券市场而言,这意味着比吸引外资流入更加重要的是债券市场基础设施和规则等“软件”与国际接轨,并与全球金融市场构成互联互通的整体。2019年中央深改委会议强调要加强对重要金融基础设施的统筹监管,这进一步确认金融市场底层的制度、规则、基础设施是中央对金融工作的核心关切。中国债市开放正是围绕制度型开放的主线,以制度和基础设施建设促进开放,以开放进一步倒逼改革。

纳入彭博巴克莱BBGA指数标志中国债券市场制度型开放取得阶段性胜利,具有里程碑意义。纳入BBGA指数的要求为:1)本币债券市场的主权信用评级必须为投资级;2)货币必须可自由交易、可自由兑换和对冲;3)没有资本管制。2018年3月彭博宣布将在岸人民币债券纳入BBGA指数后提出了中国债市尚待完善的方面,具体包括:实施券款对付结算、实现批量交易在不同投资组合之间的分配以及明确税收政策。这些方面的完善如有延迟,中国纳入全球综合指数和其它彭博巴克莱指数的起始时间将可能随之延后。2019年4月中国在岸人民币债券纳入BBGA指数正式实施,这意味着中国债市达到要求并被主流国际指数认可。

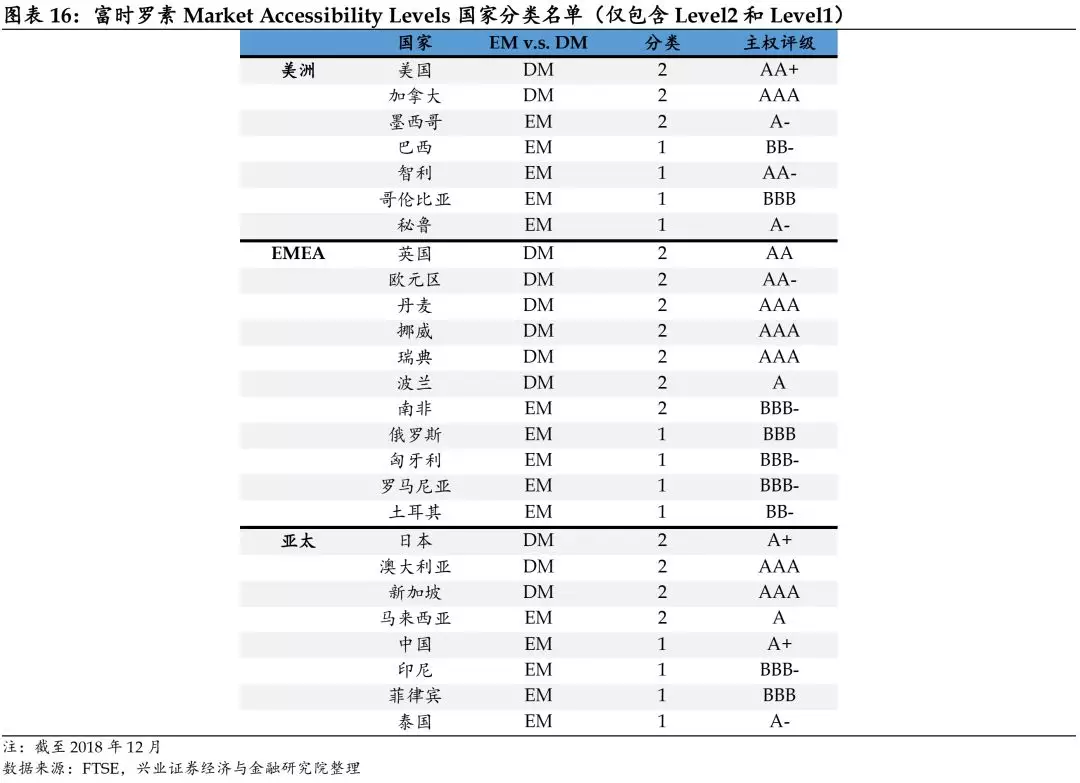

纳入富时罗素WGBI指数的宣示意义可能比加入彭博巴克莱BBGA指数更加重要。彭博巴克莱BBGA指数对纳入某国债券的标准具有较强主观性,而富时罗素WGBI指数则有一套清晰透明的以事实为依据的国家分类框架。2019年3月富时罗素正式启用Market Accessibility Levels的国家分类框架,按照市场可进入性,每个国家被归类为Level 2、Level 1和Level 0,其中Level 2市场可进入性最高。归类为Level 2的国家可以被纳入WGBI指数,归类为Level 1的国家可以被纳入EMGBI指数,归类为Level 0的国家可以被纳入EMGBI Additional Markets Index。目前归类为Level 2的只有14个经济体(视欧元区为整体),其中只有墨西哥、南非和马来西亚三个EM经济体,其余均为DM经济体。对比彭博巴克莱BBGA指数包含20余个经济体,纳入WGBI指数的“含金量”无疑更高。

北京时间9月27日凌晨(美东时间9月26日盘后),富时罗素将宣布是否将中国纳入WGBI指数。目前中国和马来西亚都在富时罗素的观察名单上,一年一次(每年9月进行)的富时罗素Market Accessibiliy Levels国家分类将宣布是否将中国由Level 1上调至Level 2,以及是否将马来西亚由Level 2下调至Level 1。富时罗素将在与观察国家的监管当局密切沟通以及征询全球投资者的意见后作出最后决定。如果中国成功上调为Level 2,在岸人民币债券将被纳入富时罗素旗舰指数WGBI。Level 2与Level 1的主要区别在于对外资准入程度(资本项目开放)、汇率制度以及外汇市场有更加严格的要求。资本项目开放和汇率形成机制改革可以说是中国金融领域主要改革的“最后一公里”。如果富时罗素将中国归类为Level 2市场,这将是继人民币纳入SDR后,中国金融体系改革的又一重大突破。

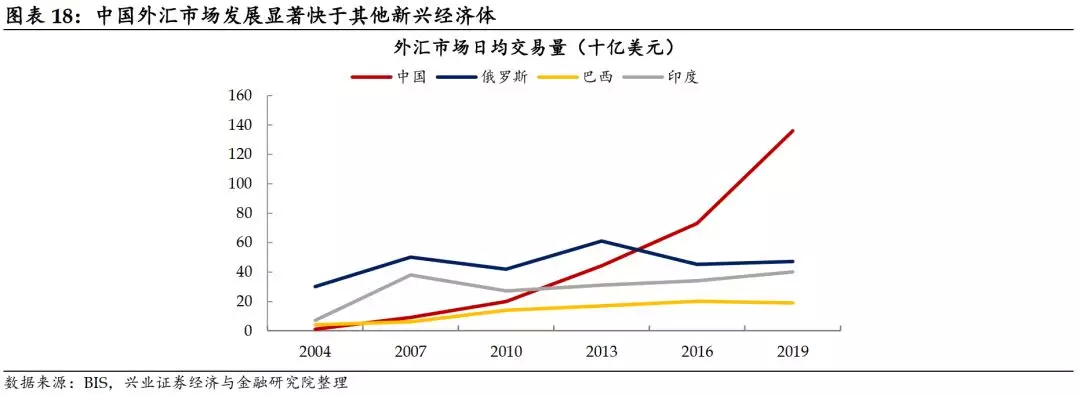

外汇市场是否有足够深度以及是否有对冲外汇风险的衍生品工具是外资进入在岸人民币债券市场的重要考量,也是富时罗素WGBI指数纳入中国债市的主要衡量因素。外汇市场发展与汇率形成机制改革密切相关,“811汇改”使人民币汇率摆脱了以美元为锚的状态,汇率市场化改革初步完成。随着人民币汇率双边波动放大,通过外汇衍生品对冲汇率风险的需求显得十分迫切。2018年2月,外管局发文允许外汇远期售汇到期交割差额结算,“中国版NDF”推出使远期结售汇在市场定价、交割结算、风险管理等方面完全实现了市场化。今年9月外汇市场参与主体扩容,3家券商获得结售汇试点资格,有利于进一步提升外汇市场的深度、广度和活跃度。目前中国外汇市场在新兴市场国家中发展最为迅速,2019年人民币外汇交易量已经排在全球前八。中国外汇市场的快速发展一定程度上得益于加入彭博巴克莱与富时罗素指数的倒逼机制。

中国资本项目开放已具有较高可兑换程度,纳入国际指数有利于弥合De jure(法规上)和De facto(事实上)的分歧。稳妥有序推动资本项目开放一直是金融改革的重点,并且与债市开放、完善汇率形成机制、人民币国际化环环相扣。根据潘功胜在2019年中国发展高层论坛上的发言,在IMF对资本与金融项目管制七大类、40个子项分类中,我国已有37个子项达到了部分可兑换及以上水平,比率达92.5%。不论是陆港通和债券通等开放资本市场的制度设计,还是近期宣布取消QFII/RQFII额度限制,都说明从De facto的角度,我国资本项目开放已经达到较高水平。但从De jure的角度,我国却被归为资本项目最不开放的一类。具有广泛影响力的Chinn-Ito金融开放指数在IMF“汇率制度与汇兑限制年度报告 (AREAER)”中对世界各国汇兑限制的定性分析基础上构建,中国得分仅为0.17(经过标准化,1代表最开放,0代表最封闭)。2017年全球有51个国家得分为1,代表资本项目完全可自由兑换,而中国得分仅排全球106位。De jure角度的衡量给全球投资者造成中国资本项目不可兑换的印象,进而对外资流入构成障碍。事实上,IMF在近几十年的实践中形成了指导各国管理资本流动的“Institutional View”,不再要求成员国实现资本项目完全可自由兑换,而是认为一定的资本流动管控措施(CFMs)对防范金融风险是十分必要的。我国当前“宏观审慎+微观监管”的跨境资本流动管理框架无疑符合IMF政策导向。纳入国际指数是对中国资本项目开放的高度肯定,也将打消国际投资者对这一问题的误解。

4

纳入国际指数的核心关注点在于指数之外

债市开放以及纳入国际指数的要义不是要素流动,而是制度与全球接轨,在关心流入多少外资和拉低收益率多少个BP之余,思考外资对固收行业生态和竞争格局的改变可能更为重要。

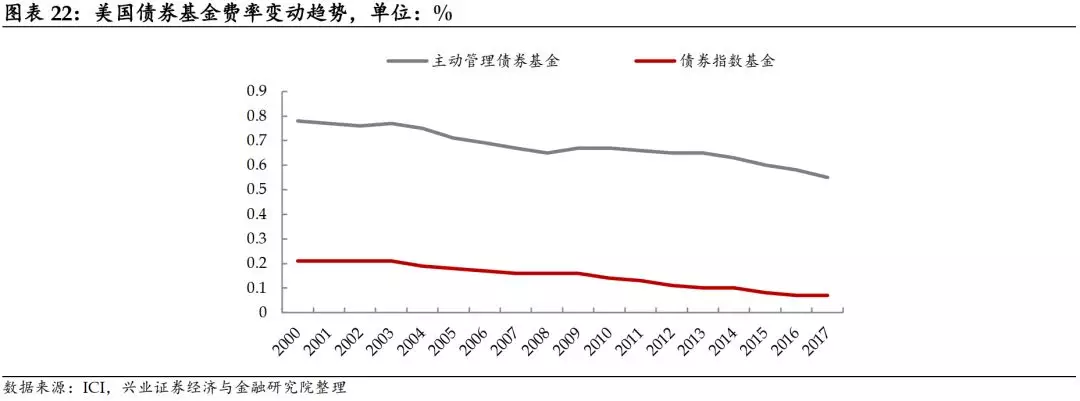

外资流入可能催化国内固收被动投资浪潮。在美国权益市场,被动指数产品规模已经超过主动型基金,固收市场方面被动指数产品占比也迅速上升,并形成了Vanguard和Blackrock的双寡头格局。Vanguard在债券指数基金领域一统天下,Blackrock则凭借从BGI收购而来的iShares部门在债券ETF领域独占鳌头。不少境外投资者已经习惯使用被动指数产品作为大类资产配置的底层工具,对冲基金中Bridgewater为典型代表,养老金、保险公司等对费率敏感的长期投资者也倾向于使用被动指数产品。国内债券被动指数产品尽管发展了十余年,但仍处于初级阶段,同质化的中短期限指数债基占据绝大比例,可用作大类资本配置工具的产品寥寥无几。公募基金中大成和农银汇理已经申报了跟踪彭博巴克莱指数的产品,瞄准外资的意图明显,但似乎还是遵循“定制化”、“专户化”的老思维,缺少对产品工具属性的理解和创新。在对接境外资金需求方面,国内资管机构还需要做更多功课。

公募基金、指数服务商、评级公司等机构都将面临外资巨头的竞争。在今年7月中央宣布的“金融开放十一条”中,前5条都是向境外机构开放金融市场,包括评级机构、资产管理公司、货币经纪公司等都将获得市场准入。外资将不仅仅是资金层面流入,而是积极参与中国资本市场,从中国高速成长的资管行业分一杯羹。贝莱德等众多外资巨头已经在大陆发行私募产品,并对公募牌照虎视眈眈。上个月基金业协会公布下半年工作计划提到行业费率机制改革,指出“要由募集管理人和投资管理人在市场竞争机制下自发形成不同水平的管理费分层”。当前美国公募基金费率远低于中国,Vanguard等机构甚至取消了前端和后端收费,并凭借规模优势把管理费率压缩至极致,外资资管巨头进入内地市场将对本土资管机构施加巨大的竞争压力。此外,中证和中债等指数提供商将面临国际主流指数的竞争,众多中资评级机构也将面临标普等国际评级巨头的竞争。债市开放对本土机构而言既意味着机会,更意味着艰巨的挑战。

风险提示:基本面变化超预期;逆周期调节力度加大;地方债扩容