本文选自“叶乐EDU研究“。

高投入、高标准办学,录取分数线位居广东民办高校前列。FY18集团人均薪酬达7.9万元,在华南地区上市高校中薪资处于最高水平。优厚的师资待遇吸引了中国科学院院士、香港浸会大学前校长陈新滋等优质师资加盟。受益教学质量持续提升,集团学生初次就业率在95%以上,2018年华商学院理科、文科平均录取分数线较本科批省控线分别高出66、56分,受到报考学生广泛认可。

扩建新校区推动内生增长,华商学院学生容量增幅有望超六成。华商学院现有增城校区,当前学生容量2.38万人,四会校区将于2019年三季度开始建设,预计2020年开始招生,2020-2023年每年可新招收3000名学生,最多可容纳1.6万名学生。同时,集团已在海外开办澳洲国际商学院,英国、新加坡学校预计2020年招生,通过中外合作方式开阔学生国际视野和提升技能水平。

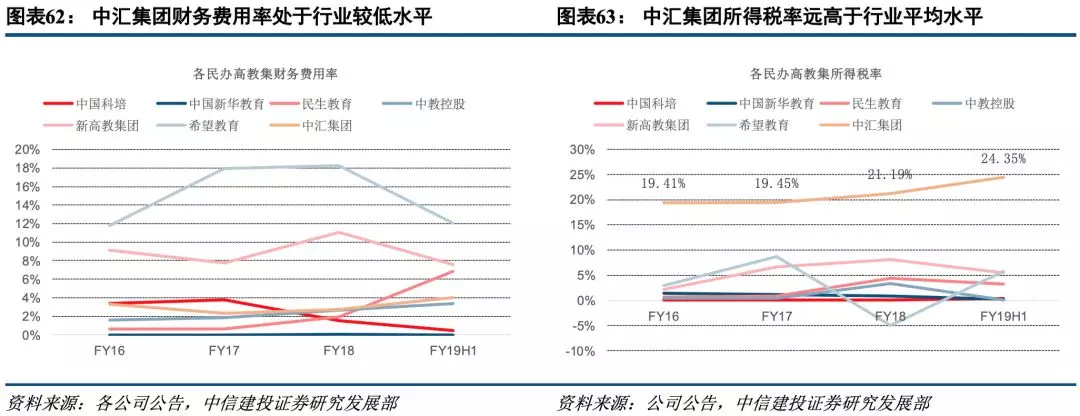

高投入和税收拖累利润率,未来改善空间巨大。受教学投入较高影响,集团FY19H1毛利率仅为47.0%,净利率仅为25.7%,在高教板块上市公司中处于最低水平,在学费增长和原有校区逐渐成熟背景下,集团未来盈利能力提高空间巨大。另外,FY19H1集团所得税率达24.35%,而同期排名第二的上市高教公司希望教育仅为5.72%。伴随集团税收结构优化,集团净利率提升空间巨大。

社会需求与人才供给矛盾凸显,广东省高教市场增长潜力巨大。广东省是中国第二人口大省,2018

年常住人口超过 1.1 亿人,占全国总人口的 8.1%。但其高教资源相对匮乏,2018

年全省毛入学率为42.4%,低于全国48.1%的平均水平。根据《广东省教育发展“十三五”规划(2016-2020

年)》,广东省2020年高教毛入学率须达到50%,广东民办高教市场发展前景广阔。

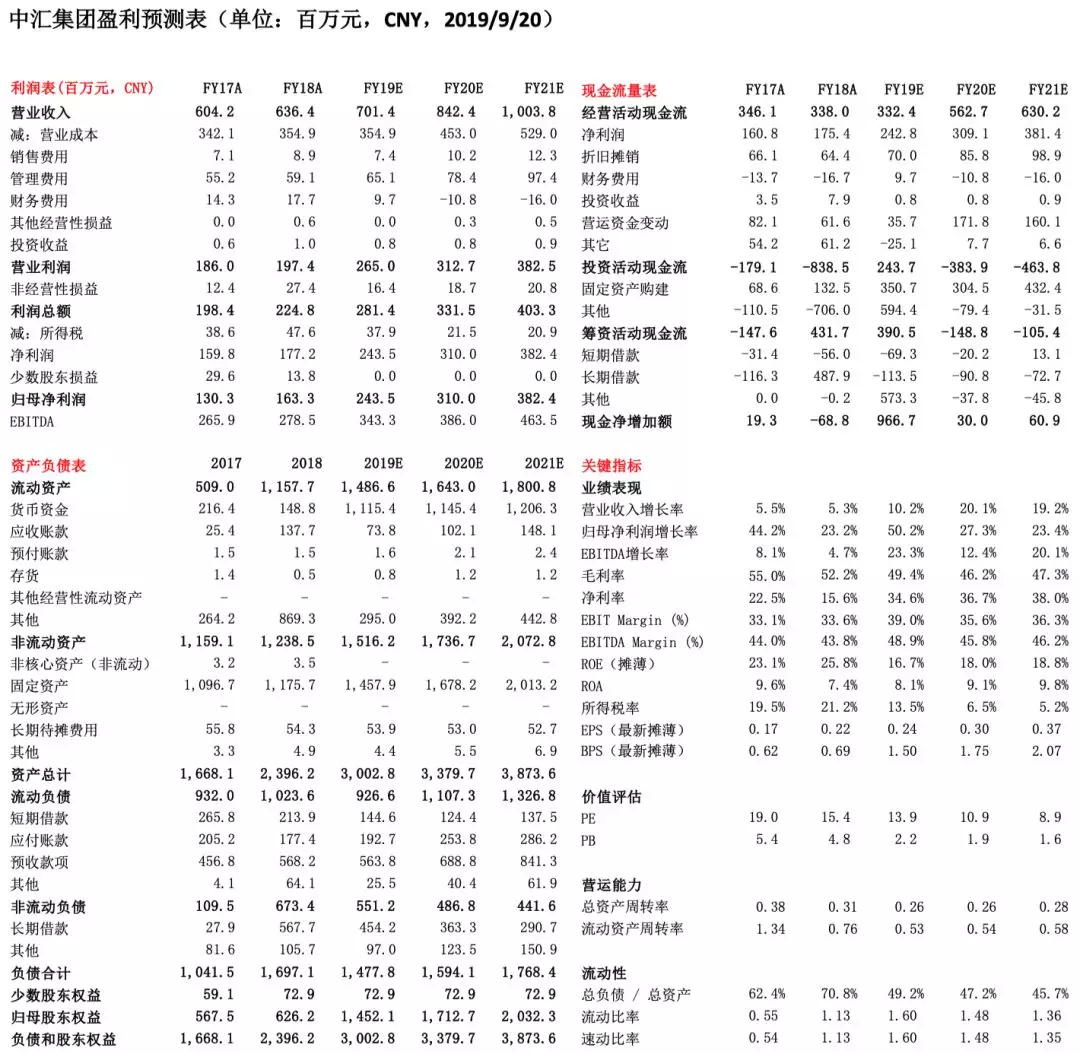

盈利预测:预计2019-2021财年公司收入为7.01、8.42、10.04亿元,分别同比增长10.2%、20.1%、19.2%;归母净利润分别为2.4、3.1、3.8亿元,分别同比增长50.2%、27.3%、23.4%,对应2019、20、21财年PE分别为14、11、9倍,首次覆盖,给予“买入”评级。

风险提示:校区扩容不及预期、海外项目推进低于预期

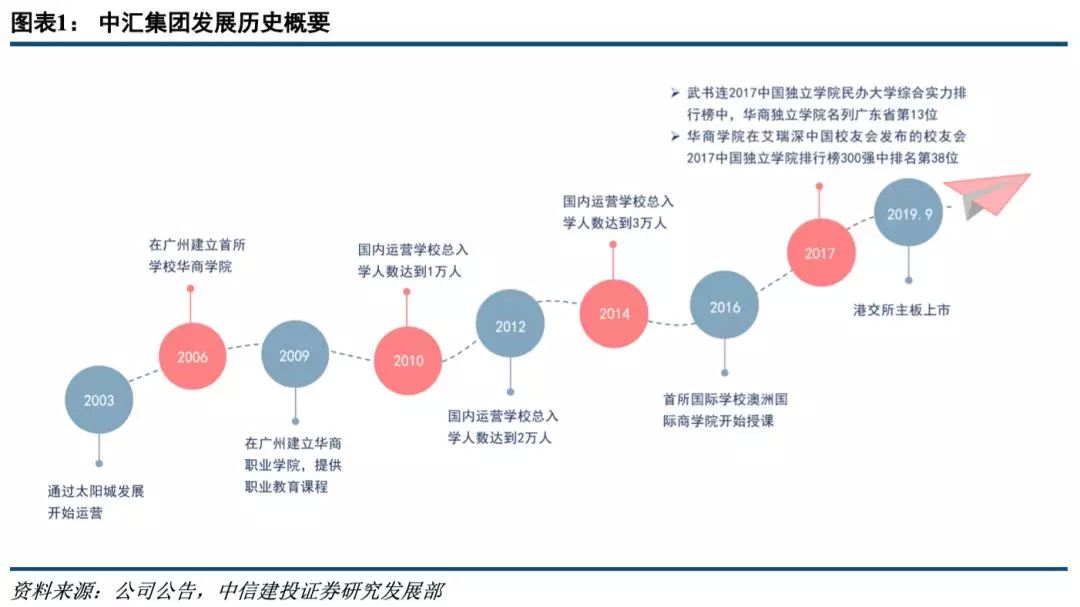

一、立足广州、布局海外,大湾区最大民办商科高教集团

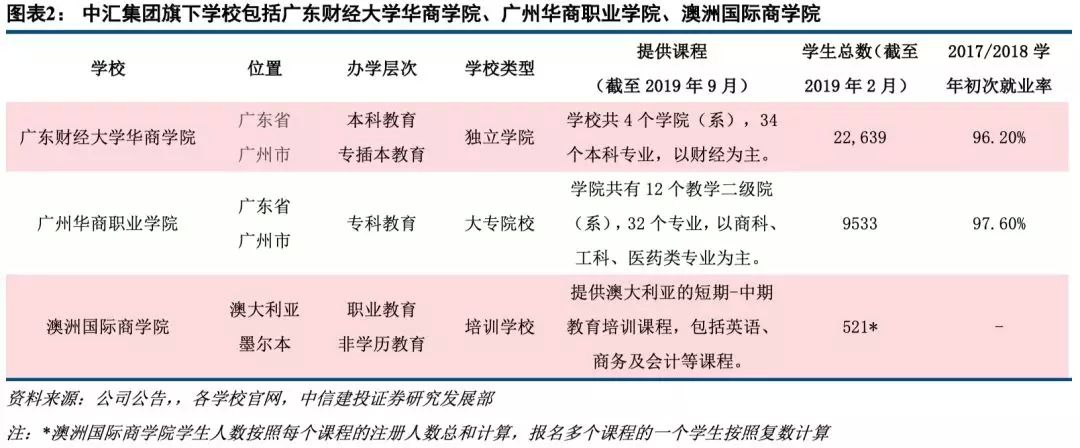

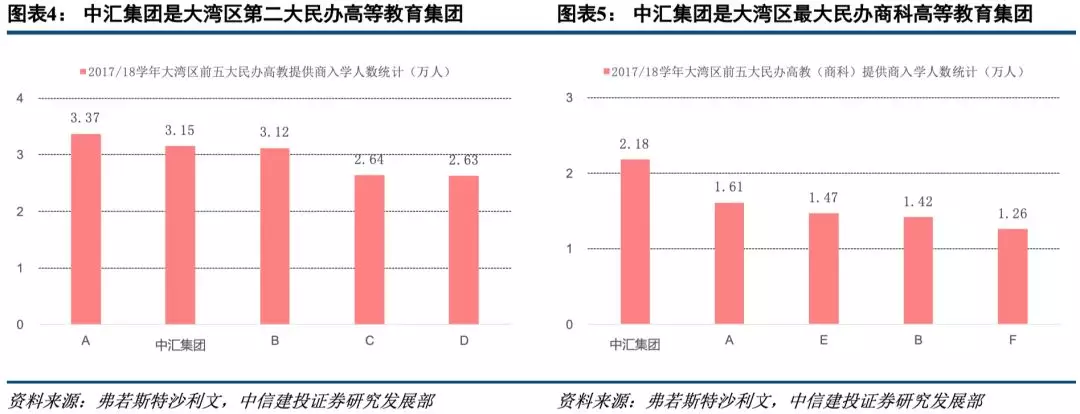

中汇集团(00382)是粤港澳大湾区领先的民办商科高等教育集团。集团旗下运营两所高等教育机构——华商学院、华商职业学院及一家澳大利亚职业教育机构——澳洲国际商学院,以会计、金融、经济学、商务英语等商科类课程为主。截至2019年2月,集团总入学人数达3.3万人,其中广东财经大学华商学院学生人数达到2.3万人,广州华商职业学院学生人数为0.95万人,根据弗若斯特沙利文统计,以2017/18学年(截至2018年8月底)在校人数计算,集团是大湾区第二大民办高等教育集团和最大的民办商科高等教育集团。

![]()

![]()

![]()

![]()

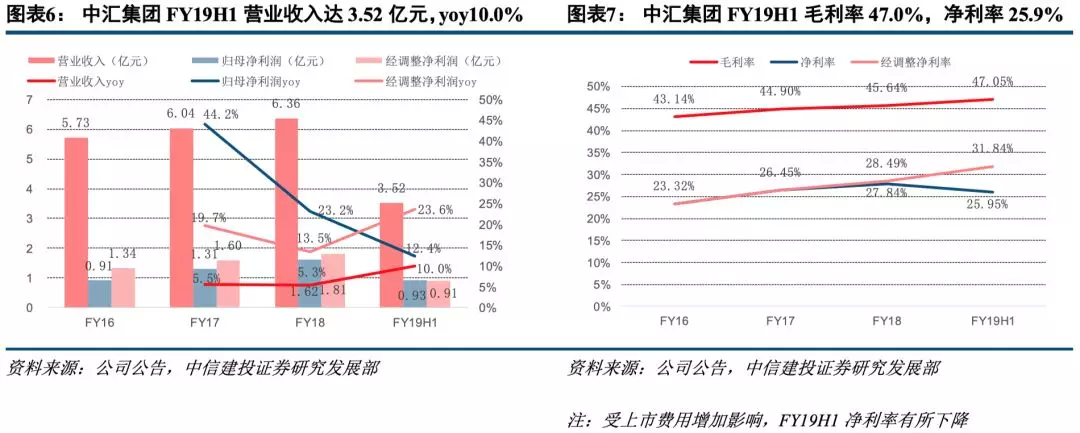

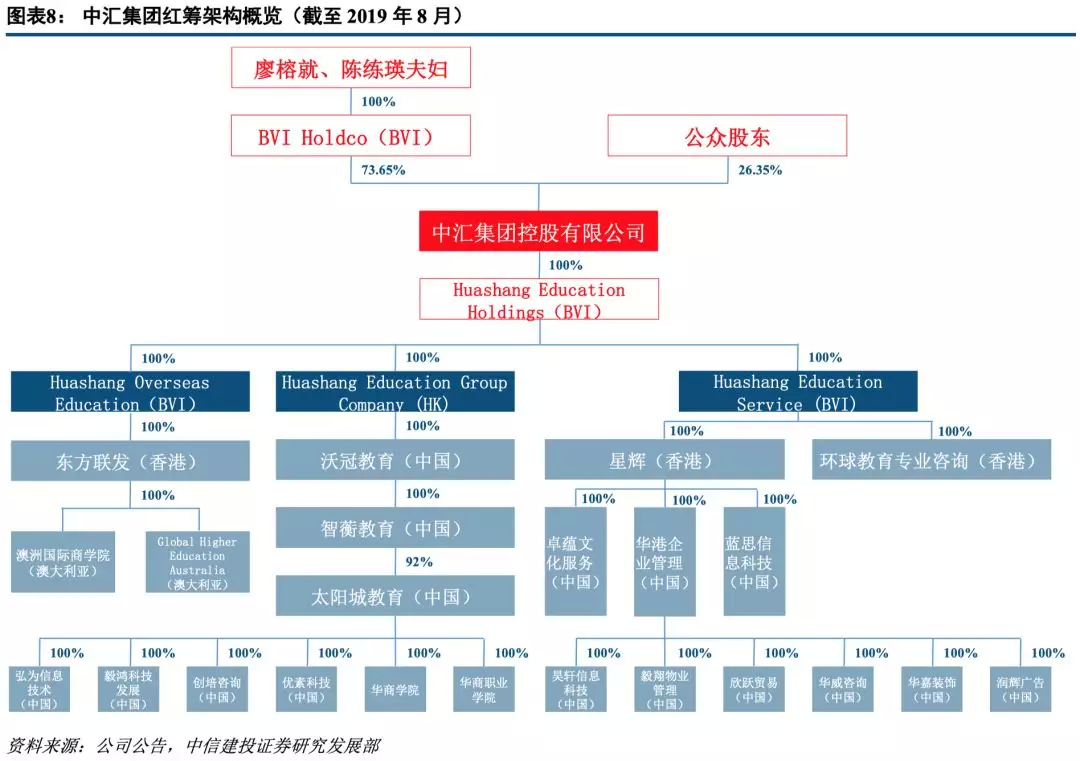

FY18财年集团收入达到6.36亿元人民币;FY19H1营业收入为3.52亿元人民币,同比增长10.0%;实现归母净利润0.93亿元,同比增长12.4%;经调整净利润达1.12亿元,同比增长23.6%。FY19H1集团毛利率达到47.05%,较去年同期提高2.16个百分点;净利率达25.95%,较去年同期下降2.38个百分点;经调整净利率达31.84%,较去年同期提高3.5个百分点。(注:公司完整财年报告期截止日为8月31日;经调整后净利润为净利润加上市费用后的净利润。)

![]()

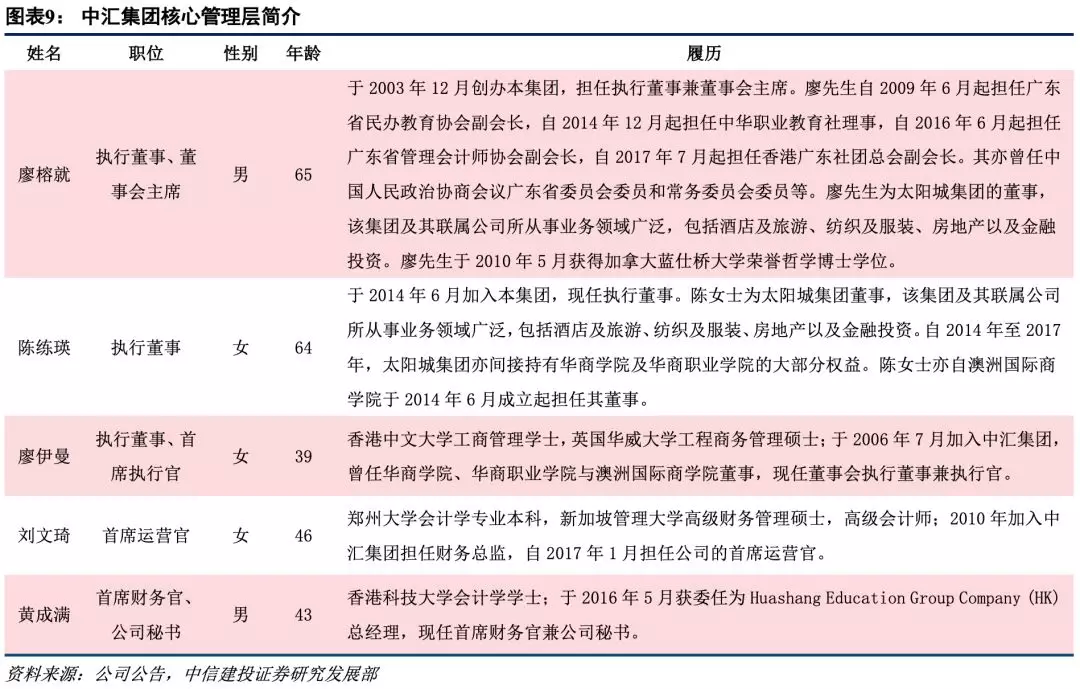

不同于大多数教育公司在海外上市采用的VIE架构,集团今年7月采用红筹架构登录香港主板。廖榕就、陈练瑛夫妇为集团控股股东暨实际控制人,合计持有公司73.65%股份。廖榕就先生为集团创始人、执行董事兼董事会主席,加拿大蓝仕桥大学荣誉哲学博士,现年65岁;陈练瑛女士现任集团执行董事,兼任太阳城集团董事、澳洲国际商学院董事,现年64岁;廖伊曼女士现任集团执行董事兼首席执行官,为廖榕就、陈练瑛夫妇之女,香港中文大学工商管理学士、华威大学工程商务管理硕士,现年39岁。

![]()

![]()

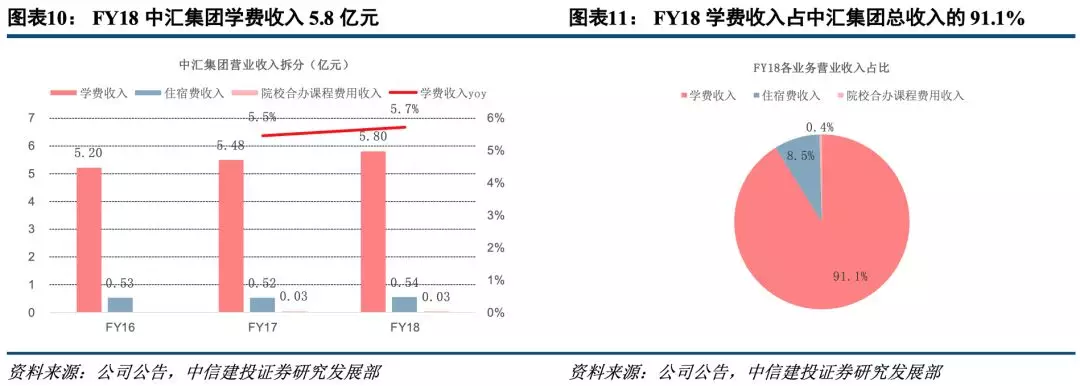

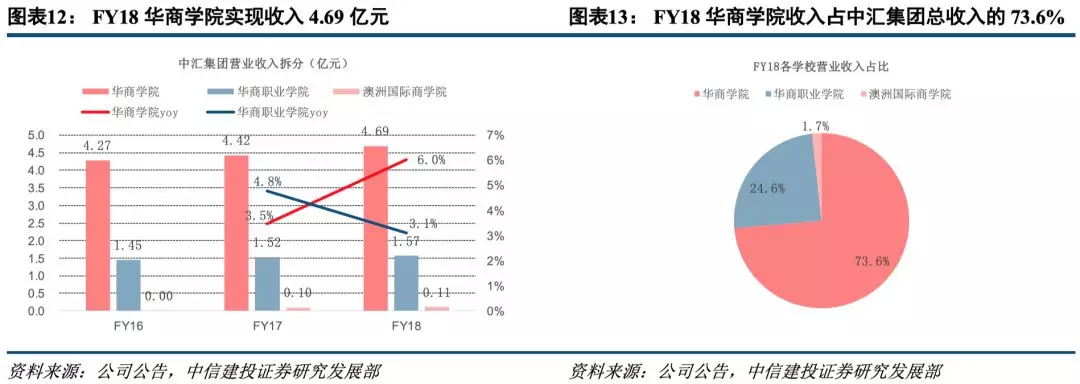

学费收入是集团最主要收入来源,华商学院收入贡献占比超过7成。FY18集团学费收入为5.8亿元,同比增长5.7%,学费收入占集团总收入比重91.1%。FY18华商学院实现收入4.69亿元,同比增长6.0%,收入占比达到73.6%;华商职业学院实现收入1.57亿元,同比增长3.1%,占收入比重达到24.6%;澳洲国际商学院实现收入0.11亿元,占营收比重的1.7%。

![]()

![]()

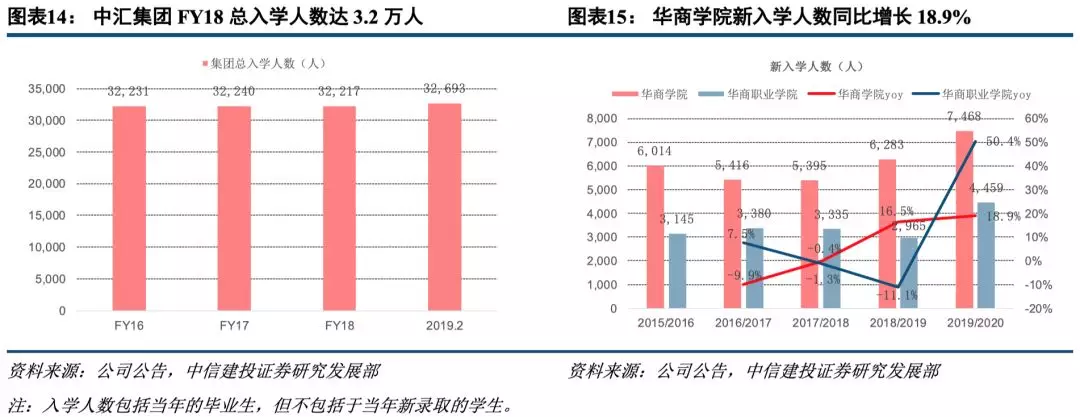

新入学人数增加推动学校内生增长。截至2019年2月,中汇集团总入学人数达到3.27万人,同比增长1.5%。其中,华商学院总人数达到2.26万人,占总人数比重的69.2%;华商职业学院总人数达9533人,占总人数比重的29.2%。2019/20学年,华商学院和华商职业学院新入学人数分别达到7468、4459人,同比分别增长18.9%、50.4%,新入学人数迅速增长。

![]()

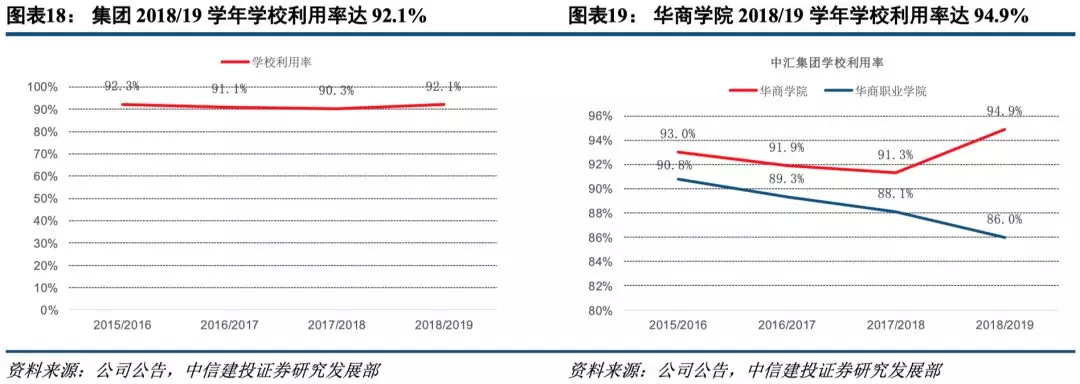

2018/19学年,集团学校综合利用率达92.1%,较2017/18学年提高1.8个百分点。其中,华商学院利用率达到94.9%,较2017/18学年提高3.6个百分点;华商职业学院利用率达到86.0%,较2017/18学年下降2.1个百分点。

![]()

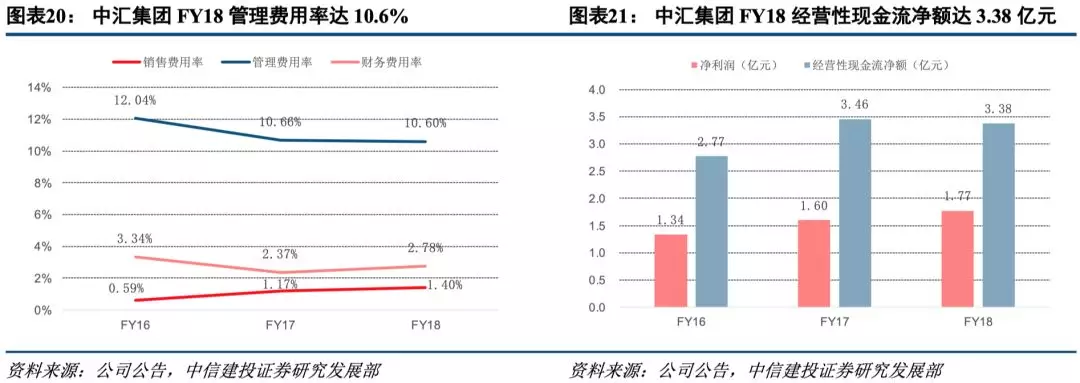

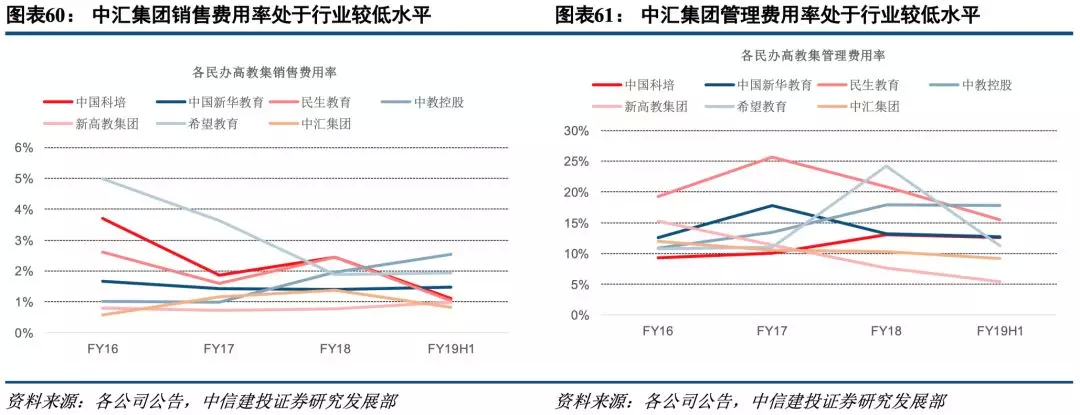

FY18集团管理费用率达10.60%,较FY17减少0.06个百分点,销售费用率1.40%,较FY17增加0.23个百分点。集团实现经营性现金流量净额3.38亿元,同比下降2.31%。

![]()

二、经济发展需求与人才供给矛盾凸显,广东省民办高教市场空间广阔

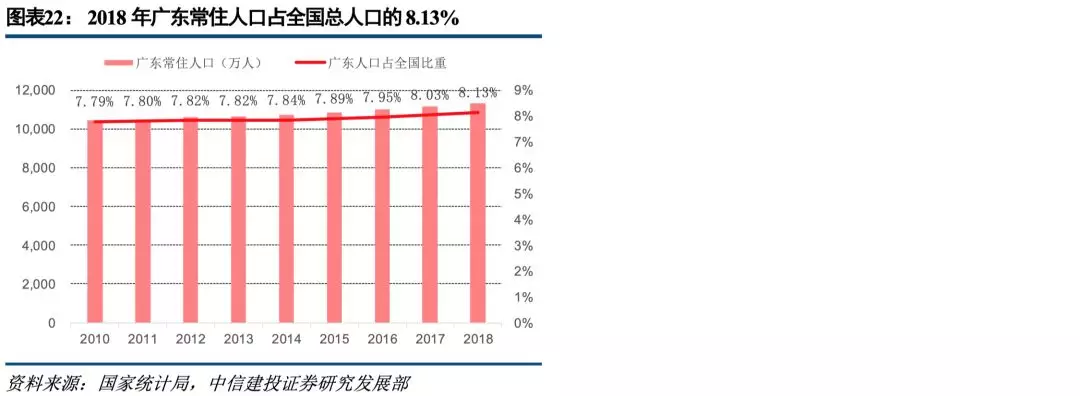

人口持续增加,教育资源需求旺盛。广东省是中国第二人口大省,也是全国人口的主要流入地,2018年常住人口超过1.1亿人,占全国总人口的8.1%。根据广东省2012年发布的《关于做好进城务工人员随迁子女接受义务教育后在我省参加升学考试工作的意见》,2016年起,非广东省户籍的农民工子女可参加广东省高考(仅须满足少数条件),人口基数扩大提高了广东省高等教育资源需求。

![]()

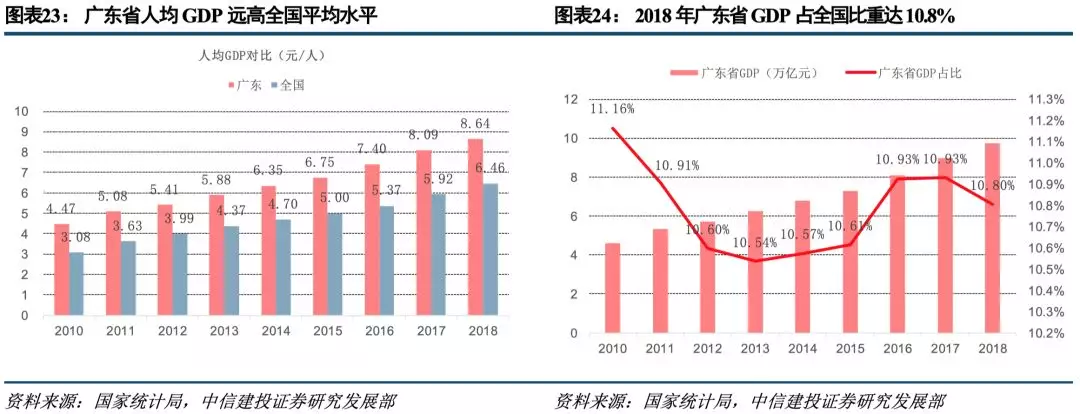

经济发达叠加转型需要,广东省专业型人才教育市场空间巨大。2018

年广东省人均生产总值达8.6万元,高于全国6.5万元的平均水平;全省GDP占全国比重历年维持在10%以上,是中国最发达的省份之一。作为中国制造业和商业中心之一,在《中国制造

2025》战略推动下,广东省由劳动密集型经济逐步向高质量工程密集型经济发展,对专注于职业技术教育的民办高等教育需求有望持续增长。

![]()

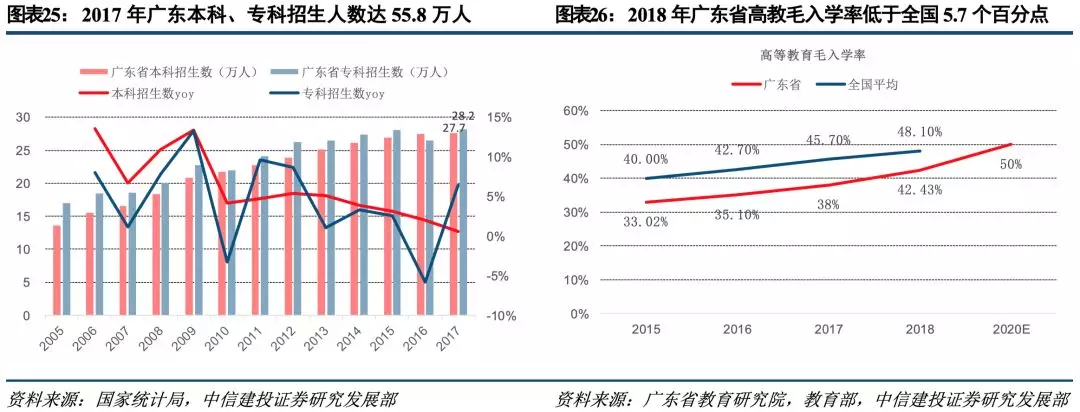

广东省高等教育毛入学率低于全国平均水平,高教资源仍然匮乏。2017年广东省本科招生人数达27.7万人,同比增长0.6%;专科招生人数达28.2万人,同比增长6.4%。尽管广东高等教育招生人数呈增长趋势,但其高教资源仍相对匮乏,2018年全省高等教育毛入学率仅为42.4%,低于全国48.1%的平均水平。另一方面,根据《广东省教育发展“十三五”规划(2016-2020年)》,广东省2020年高等教育毛入学率须达到50%,据此计算,2019-2020年广东省高等教育毛入学率平均每年将提高约4个百分点。

![]()

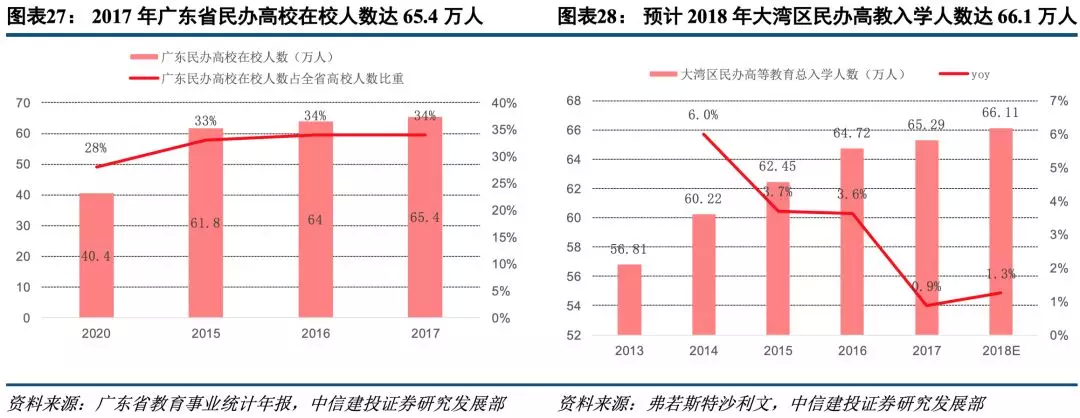

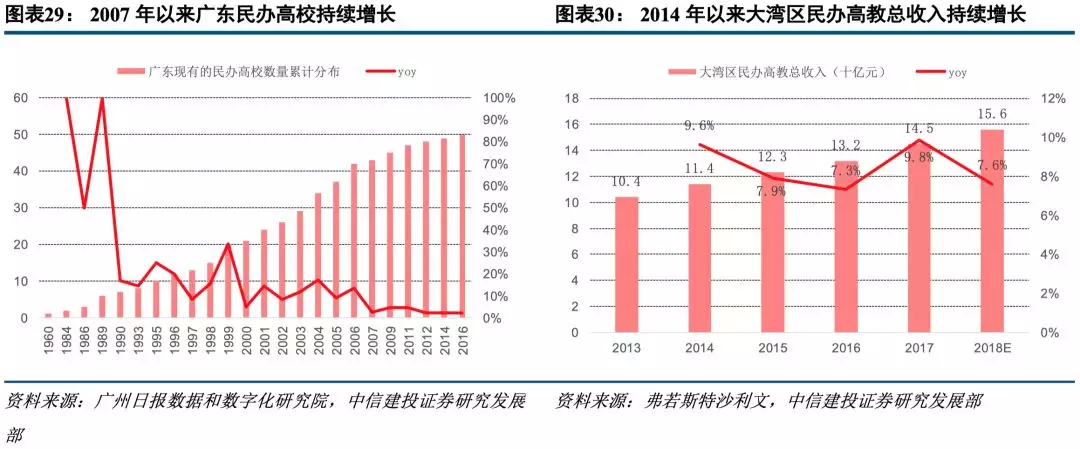

广东省民办高教入学人数持续提升,民办高教收入增速维持在7%以上。2017年广东省民办高教在校人数达65.4万人,占全省高教在校总人数的34%;大湾区民办高教在校人数达65.3万人,同比增长0.9%。尽管2007年以来广东省民办高校数量保持相对稳定,学校数量增速历年维持在5%以下,但受益市场需求增长,民办高教收入增速维持在7%-10%。伴随广东省高等教育资源持续开发,民办教育市场有望持续增长。

![]()

![]()

三、坚持高投入、高标准办学,录取分数线位居广东民办高校前列

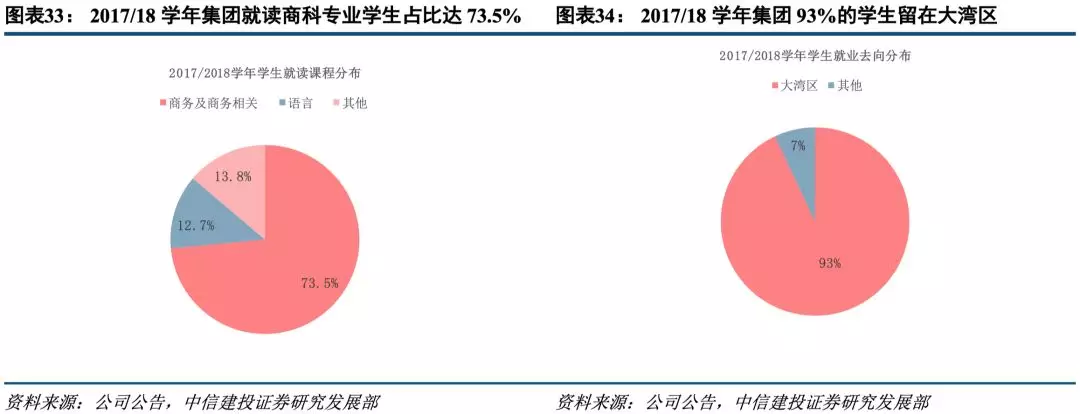

集团是大湾区最大的民办商科高等教育集团。华商学院和华商职业学院均位于广州市增城区,2018/19学年,两学校招收的广东生源占比超过95%;2017/18学年毕业生中,93%的学生留在大湾区工作。受益广东省及大湾区人才需求增长,集团地缘优势明显。

![]()

产教融合贴合大湾区不断发展的第三产业需要。中汇集团93%的学生毕业后留在大湾区发展,作为中国的经济中心之一,大湾区拥有大量的商科招聘需求。集团贴合市场需要,2017/18学年集团学校73.5%的学生就读商科相关专业。与此同时,集团积极推动产教融合,建有模拟银行实验室、新闻演播综合实验室、综合财务实验室、审计实务实验室等20个模拟培训平台,并与超过100家企业建立实习培训合作,为学生实训技能培养提供了良好的平台。

![]()

![]()

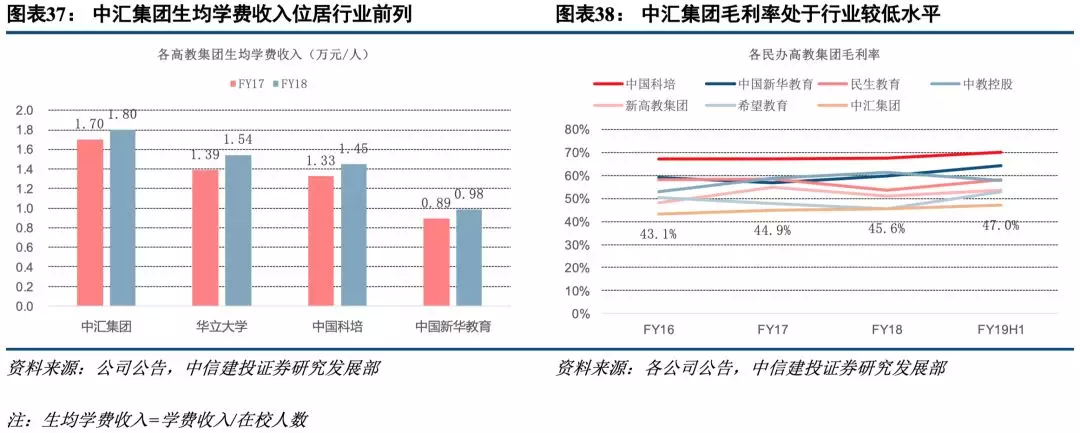

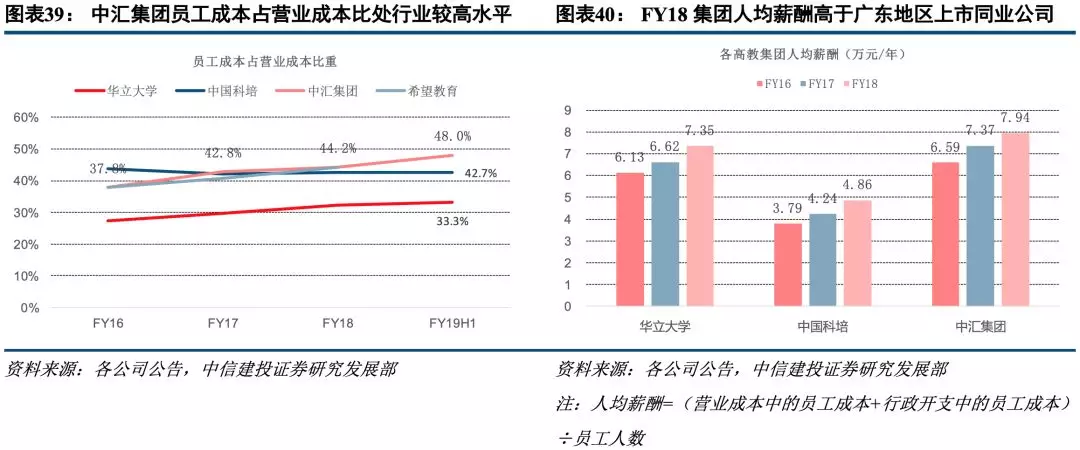

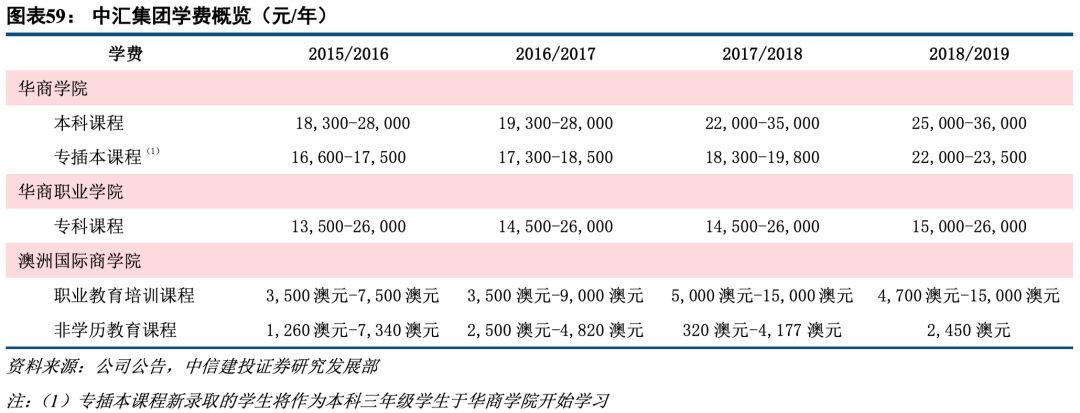

坚持高标准教学投入,为教学质量提升奠定基础。FY18中汇集团生均学费收入达到1.80万元,对比大湾区的中国科培、华立大学而言,其处于行业较高水平;FY19H1集团员工成本占营业成本比重达到48.0%,高于同期华立大学33.3%、中国科培42.7%的水平;人均薪酬方面,中汇集团FY18人均薪酬达7.9万元/年,高于华立大学、中国科培4.8-7.4万元/年的同期水平。受高教学投入影响,中汇集团毛利率处于行业较低水平,FY19H1毛利率为47.0%,较同业公司比仍有提升空间。

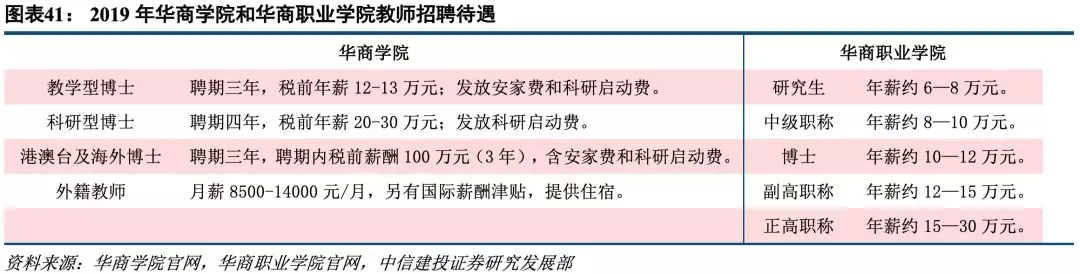

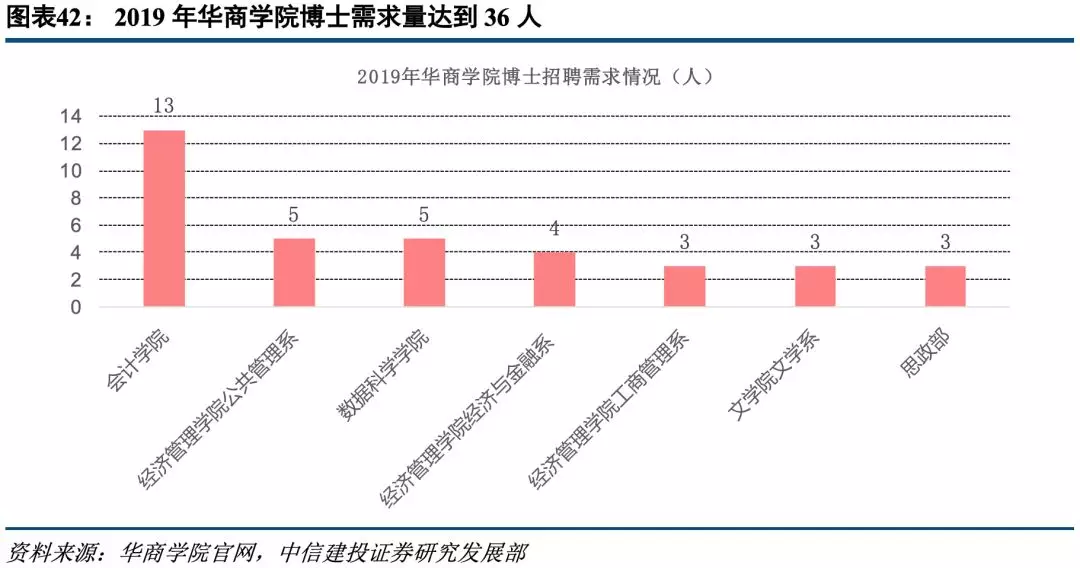

优厚待遇吸引高素质教研人才,学术水平与国际视野齐发展。华商学院校长为世界著名生物化学家、中国科学院院士、香港浸会大学前校长陈新滋教授,师资主要来自国内“985”、“211”高校硕士、博士。截至2019年9月中旬,华商学院高级职称教师达390余人,占教师比重达32.79%;拥有硕士及以上学位的教师占比达74.72%,其中有海外经历的教师有31人;外籍教师涵盖美国、英国、澳大利亚、日本等国。

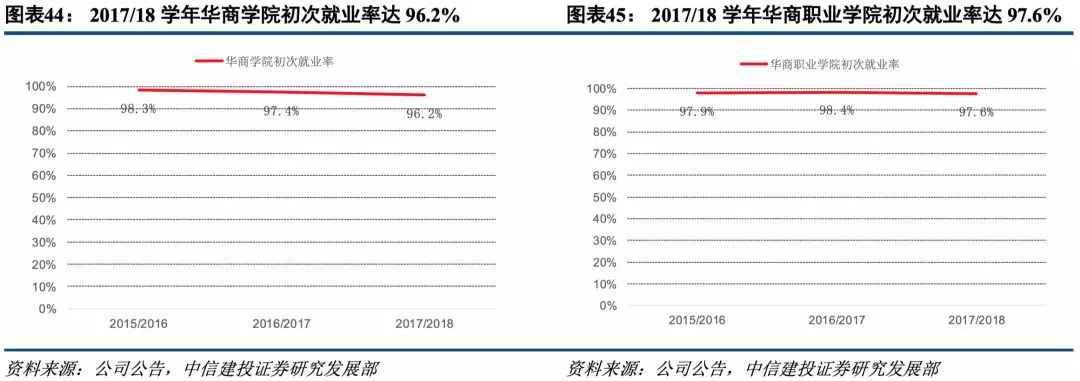

高质量教学推动集团学生初次就业率稳定在95%以上。其中,2017/18学年华商学院学生初次就业率达到96.2%,华商职业学院学生初次就业率达到97.6%,不断提高的教学投入和贴合广东省市场需求的商科教学导向为学生顺利就业提供了基础。

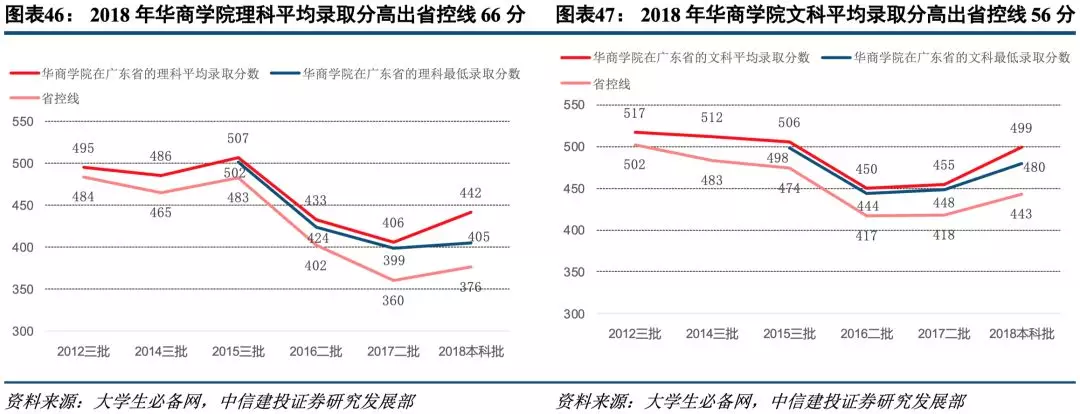

教学质量优异之下,2012年以来华商学院平均录取分数线较省控线不断增长。2018年华商学院理科平均录取分数线达到442分,较本科批省控线高出66分;文科平均录取分数线达到499分,较本科批省控线高出56分。

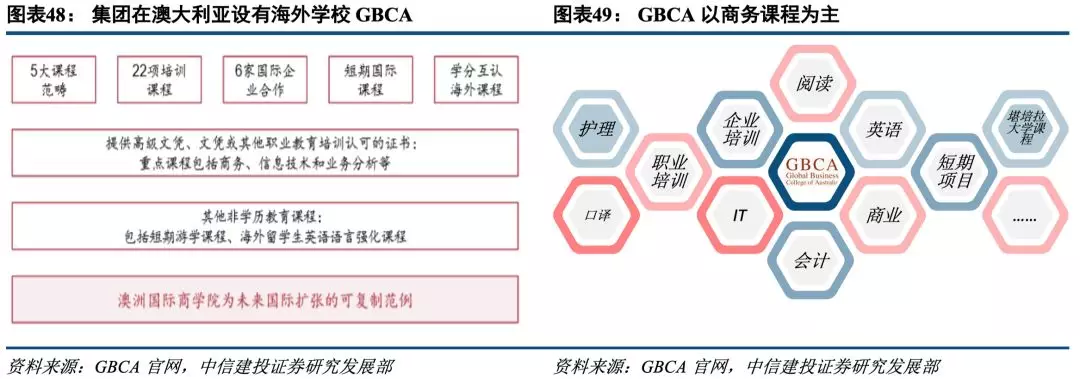

布局海外学院,提升学生国际视野和综合素质。2015年集团在澳大利亚墨尔本创办澳洲国际商学院并于2016年开始招生,成为澳大利亚政府批准办学的首家中国国际教育机构。集团以澳洲国际商学院为平台,为华商学院和华商职业学院学生提供短期国际交流的窗口。另一方面,集团积极与英国、加拿大、西班牙、台湾等国家和地区高校开展学分互认课程及其他学习交流项目,海外项目开拓为集团办学质量提升提供了重要动力。

四、扩建新校区推动内生增长,华商学院学生容量增幅有望超六成

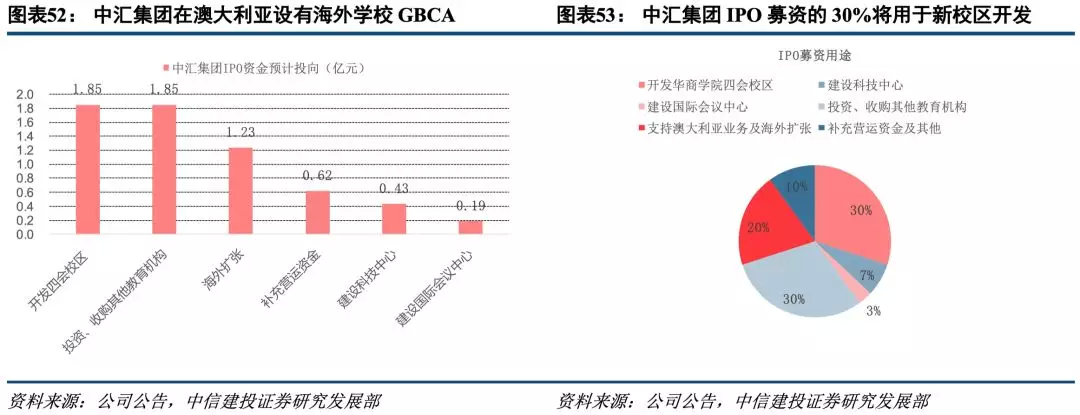

2019年7月,中汇集团登陆香港主板,募资净额达6.20亿港元。根据公司规划,募资额的30%将用于开发华商学院四会校区(约合1.85亿元)、30%将用于投资、收购其他教育机构(约合1.85亿元)、20%将用于拓展海外业务(约合1.23亿元)。

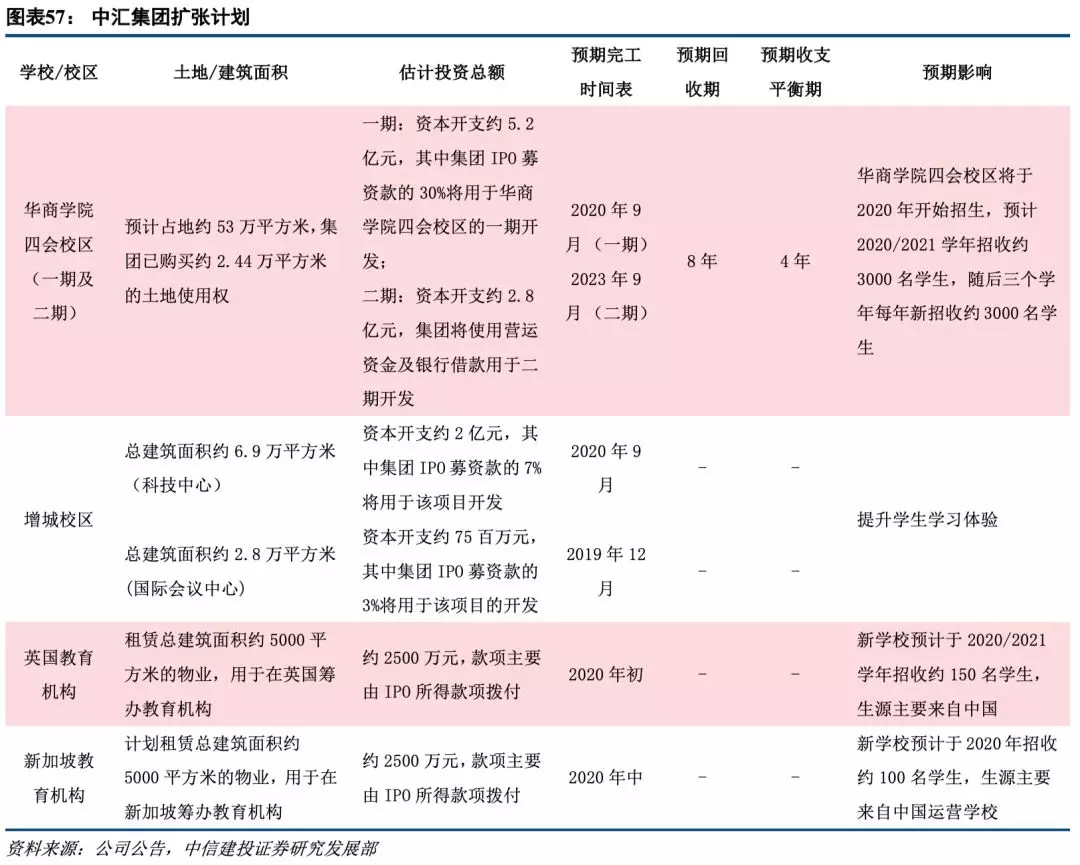

华商学院目前仅增城校区投入使用,占地一千余亩,在校学生达2.38万人。预计新校区——四会校区将于2019年第三季度开始建设,校园面积800亩,总投资8亿元。新校区建设将分两期进行,预计一期及二期项目将分别于2020年9月、2023年9月完工,新校区将于2020年9月投入运营,最多可容纳16000名学生,预计2020-2023年每年可新招收约3000名学生,截至2023年华商学院学生容量较2019年有望提高67.1%,华商学院内生增长潜力巨大。海外高校建设方面,集团在澳洲国际商学院的基础上,积极布局英国和新加坡高校建设,英国和新加坡学校预计将于2020年分别招收150、100名学生。伴随海外学校网络的扩展,集团海内外学校有望继续发挥协同作用,提升集团教学质量和内生增长空间。

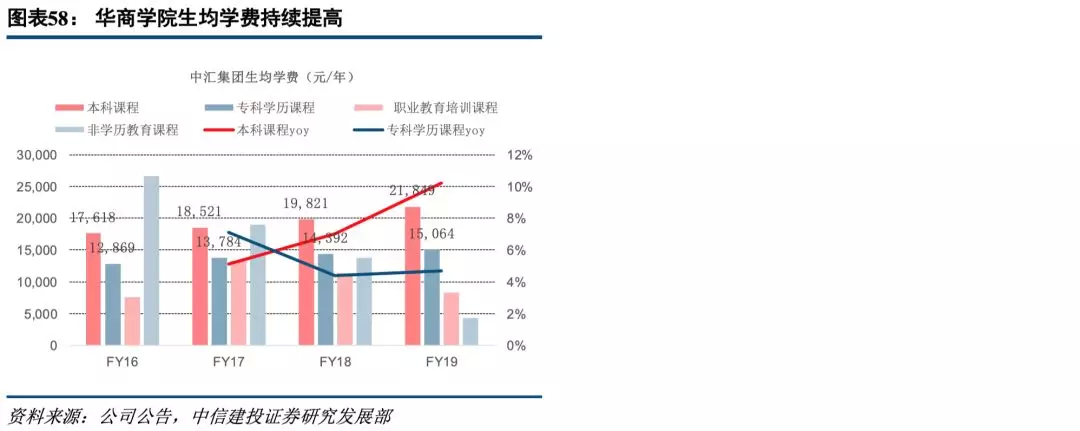

伴随教学质量提升及海外交流项目推广,集团生均学费持续增长。FY19华商学院本科课程生均学费达到2.18万元/年,同比提高10.2%,增速连续三年实现增长;华商职业学院专科学历课程生均学费达到1.51万元/年,同比提高4.7%,生均学费提高进一步增强公司内生增长动力。

五、税收结构有待优化,净利率仍有提高空间

中汇集团三费比率均处于行业较低水平,但其所得税率远高于行业平均水平,FY19H1所得税率达到24.35%,而同期排名第二的公司希望教育所得税率仅为5.72%,受教学开支较大及所得税项拖累,中汇集团净利率处于行业较低水平,FY19H1仅为27.2%。伴随未来集团教学成本把控加强以及税收结构优化,集团净利率提升空间巨大。

六、盈利预测与风险提示

对于

2019-2021 财年学校可容纳学生人数、利用率及平均学费,我们预测如下表所示。在不考虑公司外延并购下,预计 2019-2021

财年公司收入为7.01、8.42、10.04亿元,分别同比增长10.2%、20.1%、19.2%;归母净利润分别为2.44、3.10、3.82亿元,分别同比增长50.2%、27.3%、23.4%,对应2019、20、21财年PE分别为14、11、9倍,首次覆盖,给予“买入”评级。风险提示:四会校区建设进度不及预期,澳洲、英国等海外项目推进低于预期、政策风险。