本文来自微信公众号“刘章明消费产业研究”,作者:孙海洋、刘章明 。

本周五中国科培(01890)公告最新在校生及学费变化,具体来看:

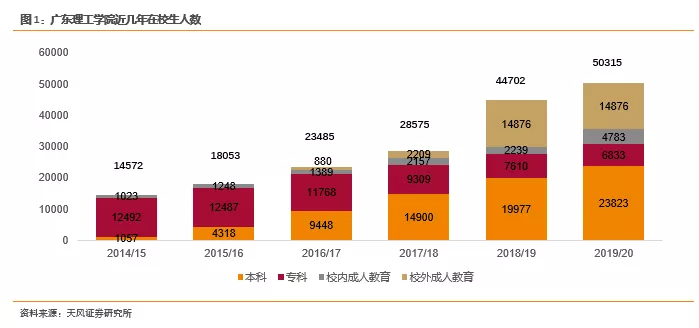

在校生

19/20学年旗下两学校在校生增加至57,924人,同比增长约28.4%。其中广东理工学院在校生增加至50,315人,同比增长36.5%,主要系:

(i)本科生增加至23,823人,同比增长19.3%。广东理工学院为公司旗下核心院校,2014年完成专升本后,学院由高职升级为独立设置的民办本科,目前行业层面专升本通道基本关闭。2014年本科学额约1500人/年,后伴随办学条件完善及现有高职学生进一步置换,本科学额持续增长。

2019/20学年广东理工学院本科学额7848人(18/19学年6930人),数量在广东各公办民办院校中最高,同比增918人;19/20学年广东全省本科新增学额约8000人(公+民),广理工单校占全省增量约11%。19年广东新增两所职业本科大学,同时公办校增加学额补贴,广理工本科学额快速增长体现办学实力及地方支持。2019-21年广理工每年本科毕业人数仍将少于新招人数,本科人数处于确定性净增长区间,2020/21学年本科在校生将增长至26000人左右,21/22增长至30000人左右,为近两年科培收入业绩增长奠定坚实基础。

(ii)校外成人大学课程在校生增加至14876人,同比增长103.2%;该部分学生收费约680元/年/人,校外成人课程相关成本费用较低,该部分人数增长将有效增厚业绩。

(iii)校内成人大学课程在校生增加至4783人,同比增长145.2%,增速较高主要系体系内中职五年制升读广理工成人大专人数增长,以及统计口径调整所致(由去年的学籍注册人数口径改为今年的财务收费人数口径),该部分调后增长约为102.6%,且未来不再存在口径调整;校内成人平均收费约9000元/年/人。本期成人校内/校外人数增长体现广理工较好的办学口碑及当地需求,该部分增长不受学额等指标限制,未来或继续带来部分增量成长。

(iv)大专在校生减少至6833人,同比减少约10.2%,主要系主动调结构所致。

19/20学年肇庆学校于在校生7609人,同比减少7.9%,同样系统计口径调整所致(由去年的学籍注册人数口径改为今年的财务收费人数口径),该部分调后增长2.4%。

学费

19/20学年广东理工学院新入校本科生平均学费增至23,800元,同比增长约6.7%;新入校大专生平均学费17,800元,同比增长9.2%。19/20学年广东理工学院其他课程的平均学费维持稳定。肇庆学校于19/20学年新入校学生平均学费增加至8059元,同比增长约15.5%。提费将在人数增长基础上为公司成长提供双维保障。

港股高校资产除并购逻辑外,其资产价值、成长确定性及股息率同为重要,我们极端假设未来中国科培不做任何融资并购,每年稳态80%分红率+5%股息率至少支撑110亿港币市值,较目前仍有40%成长空间。此外,目前科培持有现金约20亿人民币,可实现1-2所高质量本科学校并购。

维持盈利预测,给予买入评级。公司是华南地区领先的民办学历高等教育提供商,专注于应用型教育。未来拟增加学校的容纳人数及利用率以及优化业务架构及定价以最大化内生增长,广东理工学院鼎湖三期和高要校区扩建进一步增加学校的容纳人数。广东理工学院新校区将在2019年下半年竣工,并进一步将广 东理工学院的容纳人数扩大逾3000名学生,计划进一步改造广东理工学院的高要校区,重点扩张及改造宿舍及配套设施。

预期可容纳约7,000名学 生的宿舍将于2020年第二季度竣工加强校企合作,加强校企合作及改善实训楼及设施进一步推进专业型教育。

本集团计划与更多行业领先企业建立合作项目及巩固其与现有合作伙伴的关系,专注于合作制定课堂计划及课程内容、于其学校定制培训专业及课程以及向学生提供实习机会。通过战略并购拓宽学校网络覆盖,透过加强产教融合、校企合作及改善实训设施进一步推进专业型教育。

专注扩大广东省内学校网络及巩固其于珠江三角洲的领先地位。计划通过将其专业型教学方法及市场导向型专业及课程设置移植到所收购学校,从而改善教育质量。与新收购学校共享就业信息及资源以及广泛的校企关系。将于整个学校网络实施集中管理,优化定价策略及降低新收购学校的办学成本。我们预计FY19、FY20净利润分别为4.3亿元、5亿元,对应PE分别为15x、13x。