本文来自“国泰君安研报”,作者为陈金海、郑武,本文观点不代表智通财经观点。

报告导读

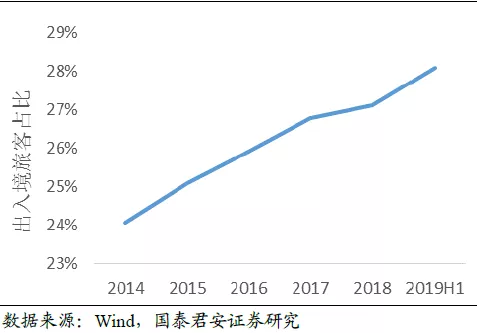

首都机场(00694)上半年出入境旅客占比提升,未来仍将持续;国际零售业务收入高增长,未来增长有赖于免税销售。

投资要点

1.国际零售业务收入高增长,维持“增持”评级。上半年出入境旅客占比提高到28%,国际零售业务收入增长66%。我们预计转场分流1/4的航班和旅客,少于转场规划;出入境旅客占比持续提升,有助于释放非航业务潜力。维持2019-2021年预测EPS人民币0.51、0.41、0.34元。综合DCF估值法和可比公司PB法,维持目标价10.68港元。

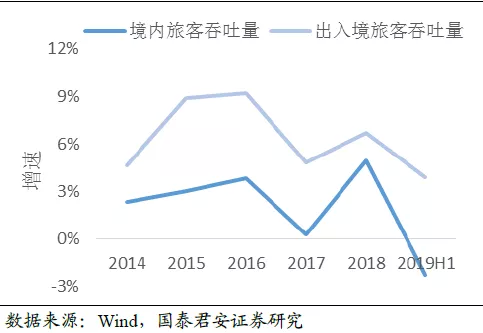

2.出入境旅客占比持续提升。上半年首都机场跑道维护和重大任务保障,导致飞机起降架次和旅客吞吐量减少。但是出入境旅客吞吐量依然增长,占比提高一个百分点。下半年重大保障任务和转场分流将使交通流量继续承压,但转场航司的国际和地区航班占比偏低,出入境旅客吞吐量有望继续增长,预计出入境旅客占比将提升。

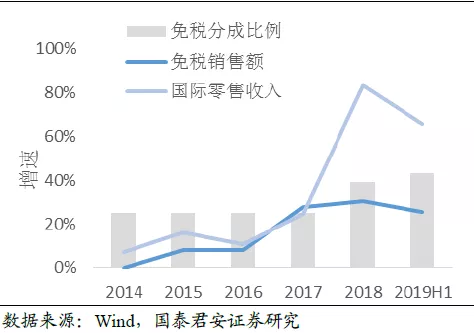

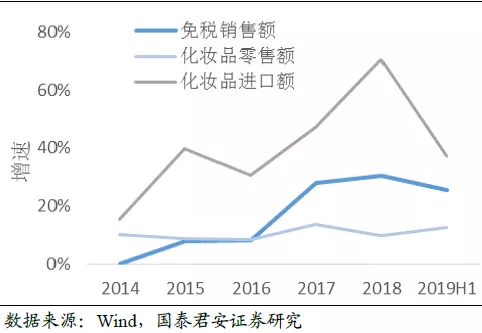

3.国际零售业务收入高增长。上半年首都机场免税店销售收入增长25%左右,3月中旬开始免税销售分成比例提高,推动首都机场国际零售业务收入增长66%。下半年分成比例提高的贡献消退,国际零售业务收入有赖于免税销售收入的增长。而居民购买习惯变化、免税店营销活动和市内免税店分流等,将加大免税销售收入的预测难度。

4.运维费用较快增长。为提高运行效率、完成重大任务保障,上半年修理与维护、运行服务、绿化及环卫等费用合计增速28%,预计下半年仍将较快增长。转场期间,驻场航司的布局调整和航站楼装修改造,将推动相关成本提升。所幸随着转场导致的交通流量下降,安保和运行服务等外包费用有望下降。

5.风险提示。关税政策与免税政策变动风险、收购关联方资产定价风险、持续关联交易定价风险、转场航班超预期风险、民航机场收费政策调整风险和扩建资本开支超预期风险。

附录

首都机场的出入境旅客吞吐量增速高于境内

首都机场的出入境旅客占比持续上升

进口化妆品需求高增长推动首都机场免税销售额高增长

免税销售额高增长和分成比例提高推动免税收入高增长