本文来自微信公众号“海通非银金融团队”,作者:孙婷、李芳洲、任广博。

投资要点

寿险8月单月保费同比+7%,较7月下降2ppt;国寿8月保费实现两位数增长。平安8月个人业务新单同比-6%,我们仍看好全年保障型增长。平安产险、太保产险8月保费同比增速分别上升5ppt、4ppt,平安8月单月车险同比+2%,增速由负转正,预计在有利因素催化下,下半年车险增速有望小幅回暖;非车险及意健险维持较高增速。估值仍低,“优于大市”评级。

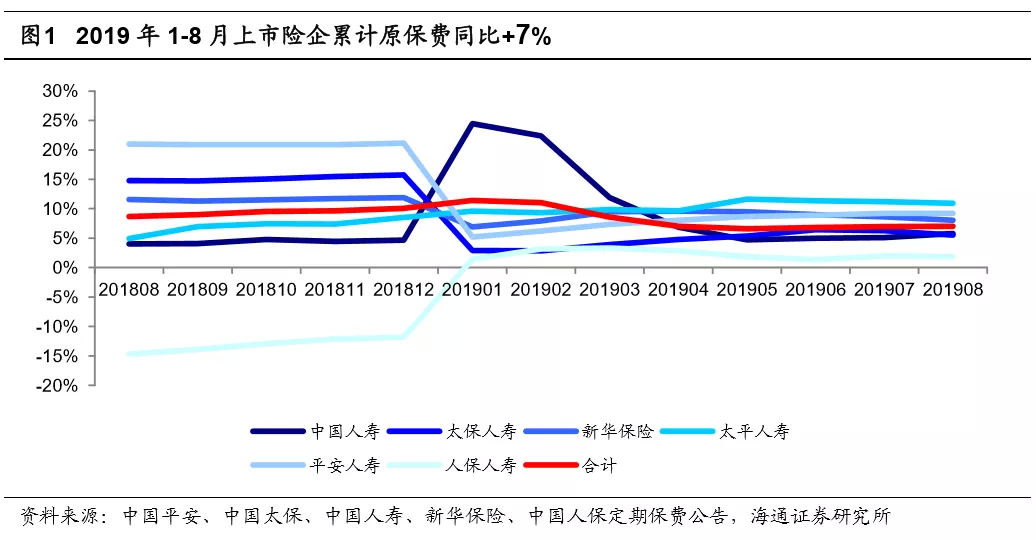

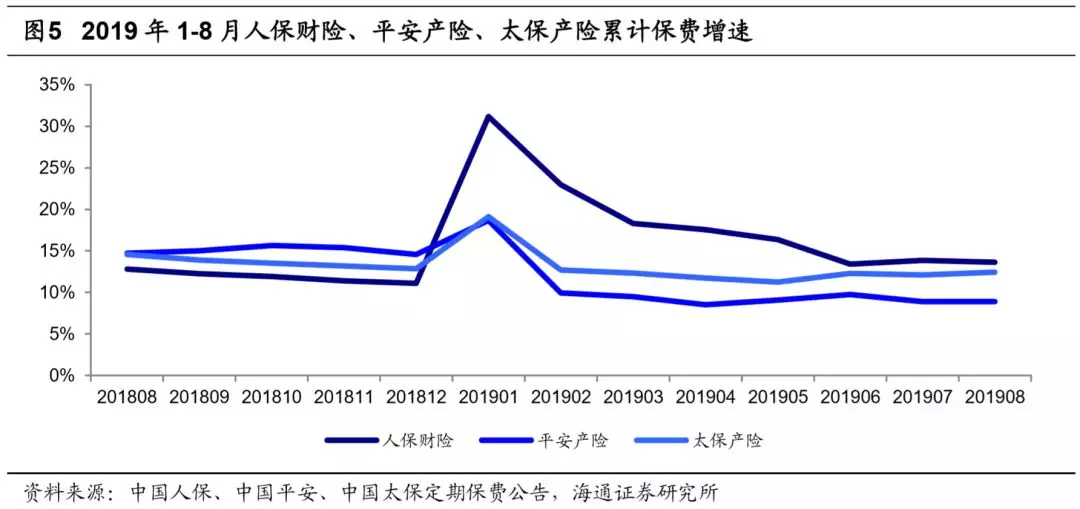

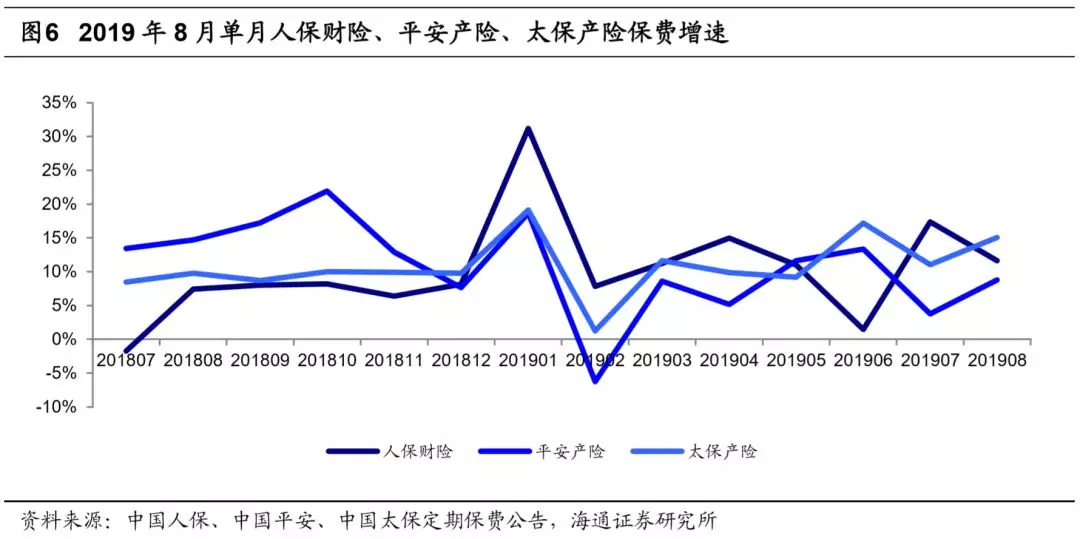

【事件】上市险企披露原保费收入:1)平安人寿、中国人寿、太保人寿、新华保险、人保寿险、太平人寿8月单月原保费同比分别+9%、+13%、+0%、+3%、+0%、+8%;1-8月累计同比分别+9%、+6%、+6%、+8%、+2%、+11%。2)人保财险、平安产险、太保产险8月单月保费同比分别+12%、+9%、+15%,1-8月累计同比分别+14%、+9%、+12%。

8月上市险企保费同比+7%,国寿8月保费增速创2月以来新高。上市险企6月、7月单月保费分别同比+8%、+9%,8月单月保费同比+7%。国寿8月保费同比增加13%,除1月、2月受开门红影响单月保费增速高达24%、13%外,国寿在8月前单月增速均为个位数或负增长(与18年的高现价分红年金盛世臻品基数较大有关)。上市险企1-8月累计保费同比增长+7%,18年同期保费同比+9%。

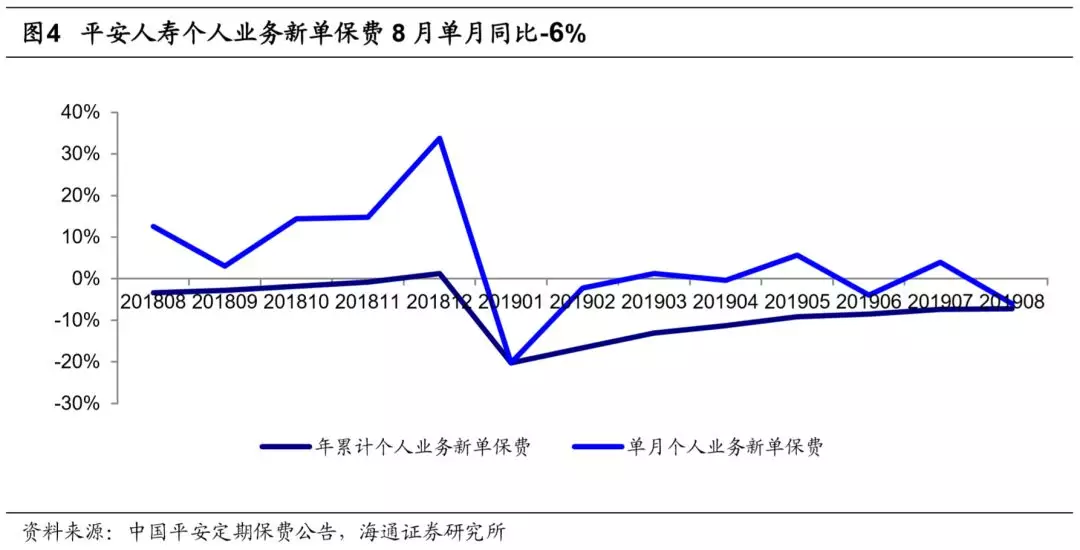

平安8月个人业务新单增速同比-6%;仍看好全年保障型增速。1)平安8月单月个人业务新单同比-6%,7月单月为+4%,增速仍承压;1-8月同比-7%。2)2019年1-7月,健康险增速为+31%,18年同期为+17%。二季度单季健康险同比+24%,较一季度的+39%有所放缓,我们认为主要是由于今年开门红期间各险企普遍坚持“保障与储蓄并重”的策略,使得健康险客户资源于1季度有所消耗;而18年二季度则正好相反,1季度储备的大量健康险客户资源得以释放。我们认为保障型需求旺盛是保险公司发展最深层、最重要的推动力。我们预计三季度保障型增速仍较为稳定,全年保障型增速将高于整体新单增长,国寿和平安NBV Margin有望大幅改善。

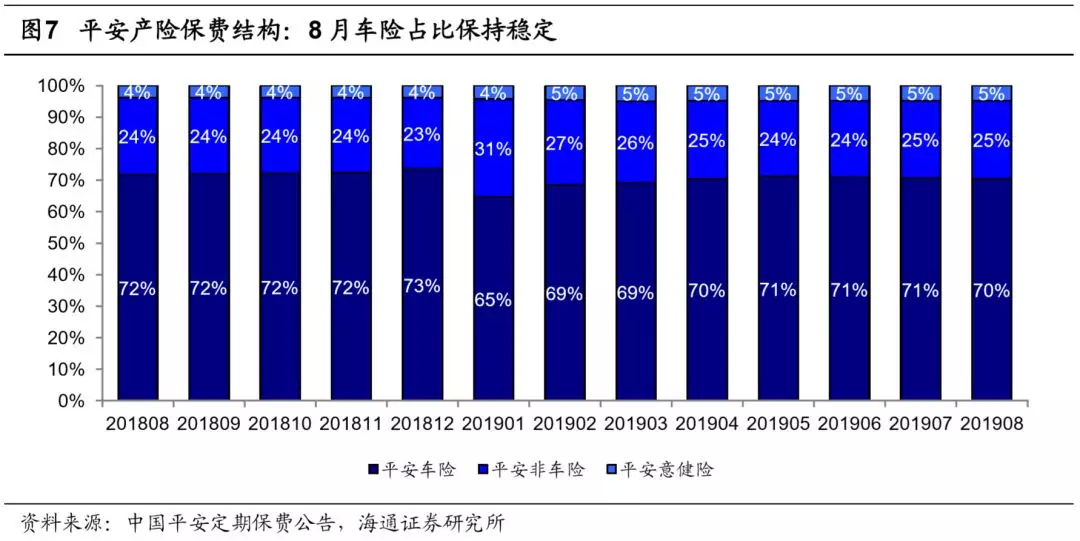

平安产险、太保产险8月保费增速提升。平安8月车险同比+2%,恢复正增长,预计下半年行业车险增速有所回暖。1)人保财险、平安产险、太保产险8月单月保费同比增速分别为+12%、+9%、+15%,人保财险同比增速较7月增速-6ppt、平安+5ppt、太保+4ppt。2)平安8月车险、非车险、意健险分别同比+2%、+27%、+37%,车险恢复正增长,非车险、意健险同比增速均较7月有明显提升;1-8月车险、非车险、意健险分别同比+7%、+10%、+38%。3)我们预计车险在有利因素催化下,下半年增速有望好转。新车方面相关催化因素主要包括:乘用车的增值税率从16%下降到13%,降低了车辆制造成本;国五国六排放标准在不同地区实施;广州等限购地区政策有放松趋向;高端品牌价格下降,奥迪、宝马、奔驰等高端品牌的价格有下降趋势,以及下半年有很多SUV旗舰产品上市,从产品角度上将增加购买吸引力。存量车方面:由于2018年实施的“报行合一”和7个地区的折扣调整在下半年已经满一年,2019年下半年此因素会消除,车均保费有望回升。4)我们预计非车险将在责任险等险种高速增长的带动下整体维持较高增速。5)随着“报行合一”的推进,手续费及佣金率下滑将作用于所得税规模的减少,龙头险企控费能力强、利润增速有望持续改善。

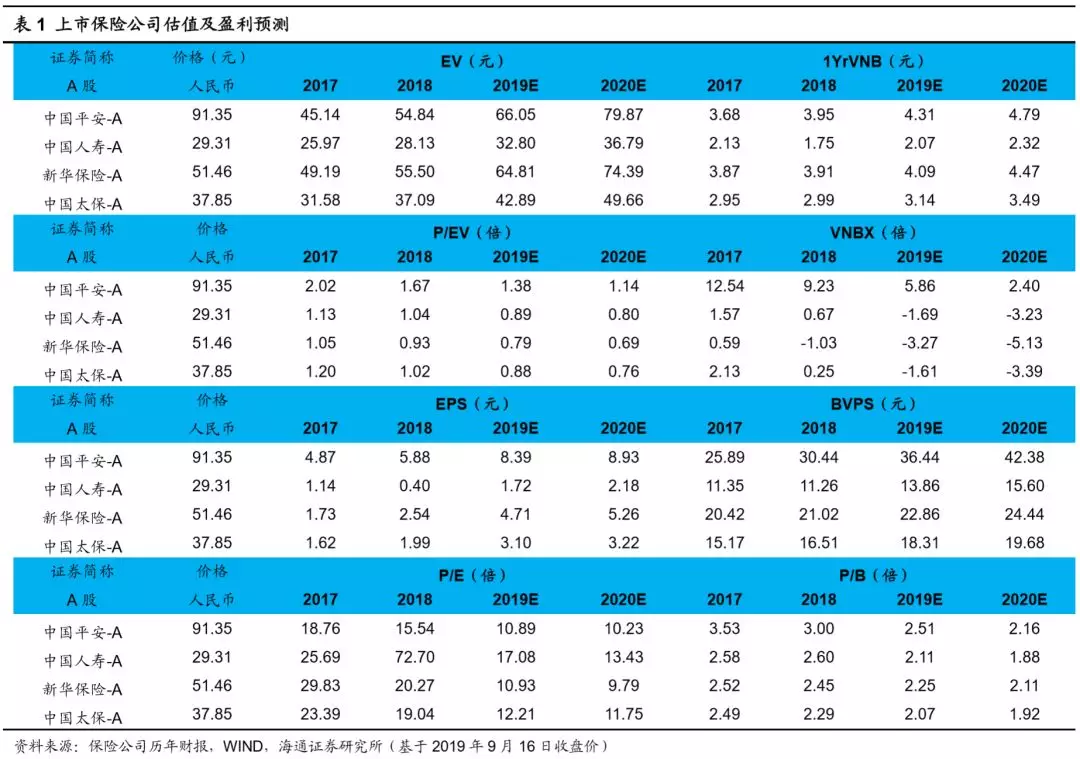

估值仍低,“优于大市”评级。2019年9月16日A股上市险企股价对应2019E P/EV仅为0.79-1.38倍,估值仍低。公司推荐中国平安(02318)、中国人寿(02628)、中国太保(02601)、新华保险(01336)等。

风险提示:长端利率趋势性下行;股票市场持续低迷;保障型增速明显放缓。