本文来自“云蒙投资”,本文观点不代表智通财经观点。

一直以来,大家都有一个观念,那就是高级管理法是可以节约资本的,但我们看到有些银行高级管理法也会增加风险加权资产,导致核心资本充足率下降。抛砖引玉,欢迎业内专业人士指点!

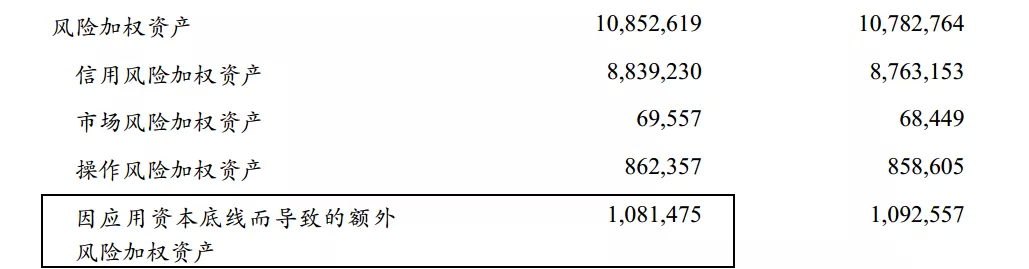

1、招商银行(03968)明确增加风险加权资产。招商银行2018年财报里面,详细说明了一下为什么高级法下风险加权资产的增长大幅高于权重法。

这个3243亿是怎么来的,以2017年为例,高级法下,底线加回了31735.32-29451.75=2283.57亿元风险加权资产(公司口径)。2018年为5527.01亿元,两者之差即上文提到的底线加回增加了3243亿元。

那么,过去几年有这个情况么? 翻看招行的财报,可以看到,招行非常详细地公布了高级法和权重法下的风险加权资产,而且考虑并行期底线要求的风险加权资产基本都要大于考虑并行期底线要求的风险加权资产,说明基本都存在底线加回风险加权资产的情况。

2、其他银行也增加了。目前有6家银行实施高级管理法,那么,别的银行有这个情况么?看了一下财报,六家银行在2014年刚施行高级法的时候,均公布了高级法和权重法的计量区别,列出了底线加回的风险加权资产。其中农业银行由于超额拨备突出,2014年财报中的底线加回的风险加权资产非常多,占到风险加权资产的10%了。

为什么加了这么多呢? 农行的财报也给了解释:

由于这个高级法,农业银行(01288)2014年的资本充足率下降至了9.09%。

同样,另外五家银行业也列出了底线加回的风险加权资产,但是没有农行的影响这么大。

但是,2015年之后,除了招行,各银行就没有在财报中公布底线加回的数据了,但是会在另一个地方公布——资本充足率报告。

而2015年之后,农业银行的“因应用资本底线而导致的额外风险加权资产”均空置,表示这之后不适用底线加回制度。工行、建行、中行和交行2015年至今也几乎都如此(只有建行和中行2016年还有)。

3、高级法的资本节约是有底线的。当初设计高级计量法的初衷是为了更贴近银行的实际经营情况,但是由于数据积累有限,计量差异大、各自研发的计量模型存在“黑箱”,可能出现监管套利、资本充足率可信度降低等问题。

巴塞尔协议Ⅲ(最终版)进一步提出资本底线要求(output floor),将高级法计量的风险加权资产最低测算值与标准法的风险加权资产测算值挂钩,要求经过5年过渡期,二者的比值于2027年1月须不低于72.5%。也就是说原来算的100元的风险加权资产,不能说用高级法换个参数就节约资本太多,低于72.5元就不合适了。

咱们国内也设立了不少于三年的并行期,并行期内采用的资本底线调整系数依次为95%、90%、80%。可近似理解为,并行期内高级法下实际适用的风险加权资产,为“高级法下初始计量的风险加权资产”和“权重法下的风险加权资产*资本底线调整系数”中的较大者。也就是说2017年并行期结束后,原来计算的100元风险加权资产,若高级法算出来是75元,是不行的,考虑并行期底线要求的可能是83元,这个8元就是底线加回。

4、底线加回的条件。底线加回有两个前提条件,一个是高级法下的风险加权资产太低,低于底线要求,在底线要求下,偏离越多,也就是节约的资本越多,加回就越多;二是节约的资本即超额贷款损失准备,在限额内计提的越多,可加回的越多,因为是以9.52倍加回,即以10.5%作为资本充足率来算节约的资本。

限额是什么?超额贷款损失准备首先要计入资本,才可以称之为节约的资本。过去在没有超额贷款损失准备这个概念的时候,有的小银行为了提高资本充足率,计提了大量的损失准备作为附属资本,来调节资本充足率。巴三通过引入超额的概念,限制了过多的损失准备计入资本。

咱们在资本管理办法里面也有规定:并行期内,超过150%拨备覆盖率的超额贷款损失准备可以全部计入二级资本;并行期后,超额贷款损失准备计入二级资本不超过对应信用风险加权资产的0.6%。

5、为什么现在只有招行有底线加回?为什么其他几大银行在拨备不断充实之后却都没有底线加回,而招行有。大概率就是其他几大银行没有达到底线,即高级法下节约的资本没有超过20%。2017年之后,各行仍然沿用了并行期的底线要求,也都满足上述巴塞尔协议三的资本底线要求。

那么为什么招行高级法节约的资本那么多呢?这应该与招行大幅受益于零售资产多有关,招行的贷款占比60%的样子,高于其他五大行,而且个人贷款占比达51%左右,也是遥遥领先。此外在模型中个人贷款的不良率低,那么平均违约概率很低,也有利于降低计量模型中的风险权重。

不过,其他几家大行的个人不良率也很低,为什么没有大量节约资本呢,可能考虑到这个风险资产加回的限制,集体适度调整了模型?不过从另一个角度来看,目前监管界正有重回标准法的趋势,与权重法保持较高的统一性在某种程度也许是更加审慎的做法。